隨着風險溢價逼近歷史低點,持有美國股票和企業信貸為投資者帶來的回報已經低到異乎尋常。多項指標顯示,估值似乎已經過高。如果市場出現回調,經濟會面臨何種局面?

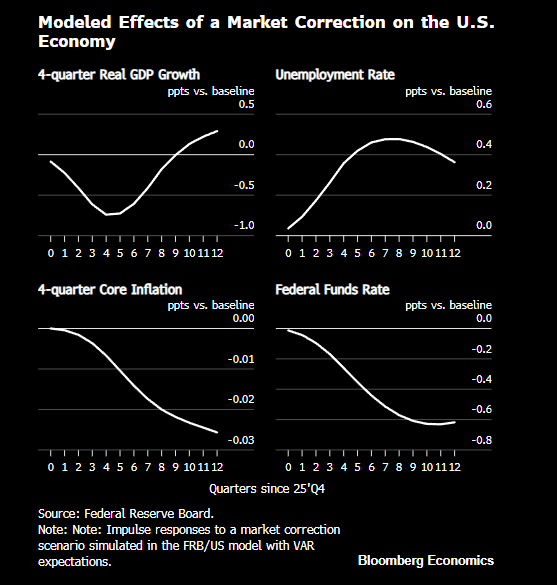

彭博經濟研究使用聯儲局的FRB/US模型,模擬了股市和債市回調的宏觀經濟影響,該模擬與聯儲局工作人員為聯邦公開市場委員會(FOMC)準備的假設類似。模擬結果顯示,經濟增長和就業可能出現明顯放緩,但不會太嚴重——如果回調造成的損失對金融體系的運轉構成重大擾動,下滑幅度也有可能會更大。

模擬假設,到2026年底,股權風險溢價較基準水平上升約1個百分點,企業債風險溢價上升約30個點子。這將使股權風險溢價回升至歷史中位數水平的一半,可能導致股價下跌約22%。研究還指出,這種回調或削弱企業和消費者信心。

衝擊主要通過財富和投資渠道傳導:股價下跌會減少家庭財富,抑制消費;股權風險溢價上升則推高資金成本,阻礙企業投資。信心下滑也會拖累消費和投資,導致產出和就業出現階段性疲軟。

具體模擬結果顯示,到2026年經濟觸底時,實際GDP增速較基準預期低約0.75個百分點;到2028年,增速將回升至基準之上。失業率預計上升約0.50個百分點。核心通脹率變化不大,但為緩衝經濟拖累,政策制定者可能採取寬鬆措施,聯邦基金利率在模擬期結束時或較基準低約0.50個百分點。

然而,現實後果可能比模型預測更嚴重。如果資產價格下跌引發抵押品價值縮水、流動性枯竭或槓桿機構崩潰——這些因素未納入FRB/US模型——衝擊可能被放大。

聯儲局工作人員2018年的另一項分析捕捉到這些動態,顯示影響深度約為當前預測的1.3倍,且持續時間更長。

總之,若金融市場運轉正常,市場回調或導致經濟增長和就業出現明顯但可控的放緩,對通脹影響有限;但如果銀行等金融機構比預期更脆弱,後果可能更嚴重。