早盤港股保險股快速衝高,市值前列的中國平安、友邦保險、中國人壽領銜上漲,帶動港股通非銀ETF(513750)升逾2%。

會計新規調整以來,險資股票投資業務帶來顯著的利潤貢獻,成為支撐保險股上漲的核心驅動因素。隨着投資領域逐漸拓寬,保險股估值修復行情有望從周期的反彈,演變為一場貫穿長期的價值重估。

01、超越紅利

據媒體統計,今年以來險資舉牌已達31次,不僅突破2020年階段性高點,更創下2015年有舉牌披露記錄以來的新高。

險資投資股票是對監管政策的積極響應,也印證了政策導向下險資的投資渠道正不斷拓寬,同時這種雙贏將顯著提升險資整體資金運用回報率,增強行業盈利的穩定性。

首先要明確,「資產荒」背景下優質資產減少,存款利率和國債收益率長期中樞下行加劇保險公司久期錯配的壓力,權益資產配置性價比日益凸顯。

同時,資本市場政策和制度改革為險資加大權益配置力度提供助力,一方面,證監會持續鼓勵上市公司進行派息回購,營造出更適合「長線長投」的市場環境。

另一方面,央行、財政部、金融監管總局、證監會等多部門,通過調降股票風險因子、調整保險資金權益類資產監管比例、實施保險資金長期投資試點、建立健全保險公司長周期考覈等方式,持續引導中長期資金加大入市力度。

在一系列政策支持下,險資對於權益資產的配置規模和比例持續提高,實現中長期資金入市和投資收益增長的雙循環。

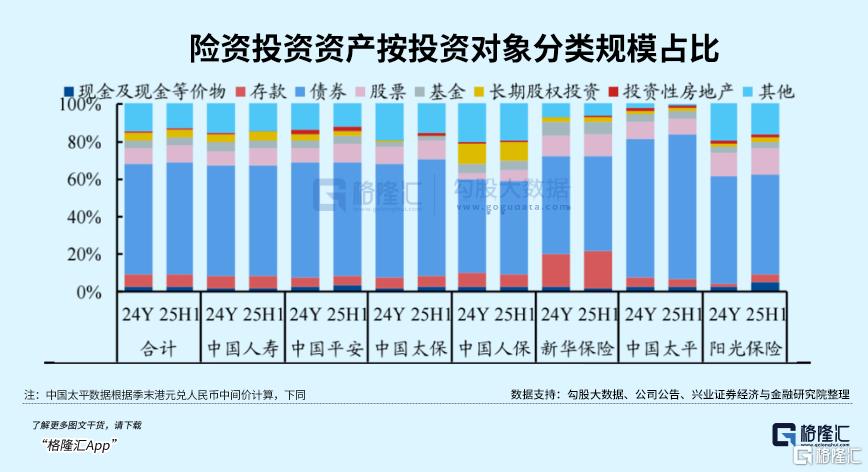

近幾年的確看得出趨勢,保險資金運用餘額大幅增長,同時權益資產的配置比例進一步提升。

截至上半年,上市險企中投資資產合計達21.85萬億元,其中股票配置比例較2024年末的7.98%提高1.44pct。

從投資領域來看,銀行、公用事業、交通運輸等紅利資產依舊是險資持倉的「壓艙石」。

A股方面,險資主要重倉銀行、公用事業、交通運輸等高股息板塊。

紅利資產低估值、高股息的防禦屬性,與險資「安全性+收益性」的雙重需求高度契合,這是險資重點佈局的核心邏輯,符合大多數投資者對此的印象。

也正因此,險資對科技賽道的佈局,在超乎預期的基礎上打開了險資利潤增長的想象空間。

實際上,科技股已經成為險資新的佈局重點。

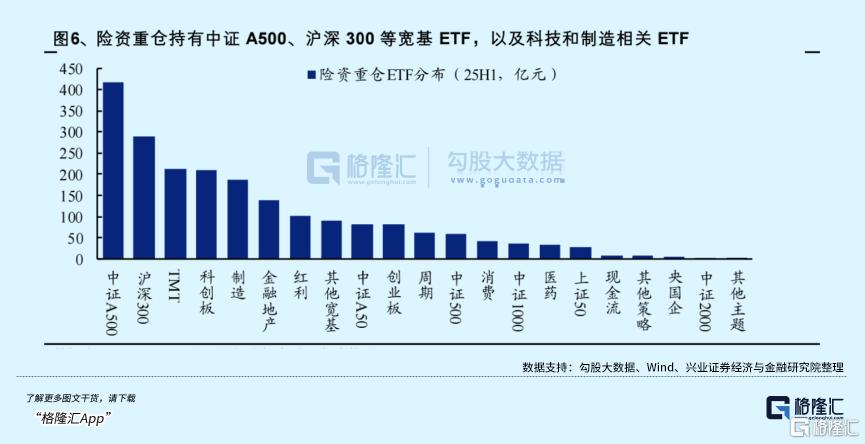

三季度險資對電子行業的持倉市值增長最為顯著,達到近118億元,重點加倉東山精密、環旭電子、深科技等個股。ETF方面,險資重視「寬基+主題」的衛星策略,亦增持了科技和製造等領域的相關ETF。

險資等中長期資金入市腳步明顯加快,其作為資本市場「穩定器」「壓艙石」的功能正在得到發揮,這種積極效應又通過利潤增長顯著反哺提高了險資的投資價值。而平安再次加碼通信運營商,標誌着其投資邏輯從「偏愛銀行」向「多元配置」轉變。

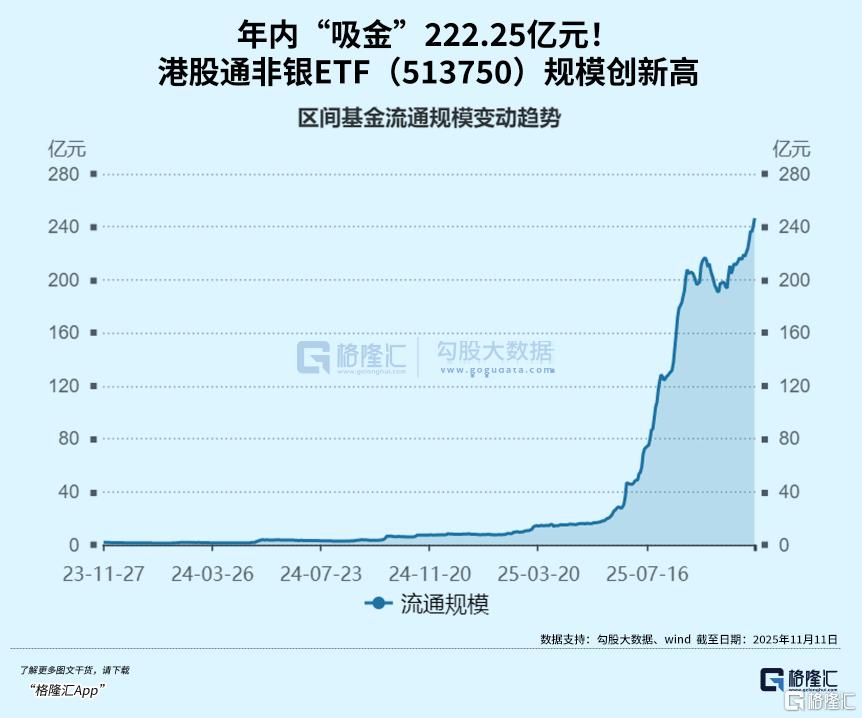

從今年表現來看,資金是認可這層邏輯的。幾大頭部險企股價接連創下近幾年新高,全市場保險含量最高的ETF——港股通非銀ETF(513750)一同上漲,年內漲幅超過了50%。

今年以來,資金一直在借道ETF持續大手筆加倉港股非銀板塊。

港股通非銀ETF(513750)昨天單日獲資金淨買入6.46億元,淨買入額在全市場ETF中居首,其已連續9個交易日持續獲資金淨買入,年內累計獲資金淨買入222.25億元,最新規模達246.54億元,再創歷史新高。

02、險企增長新引擎

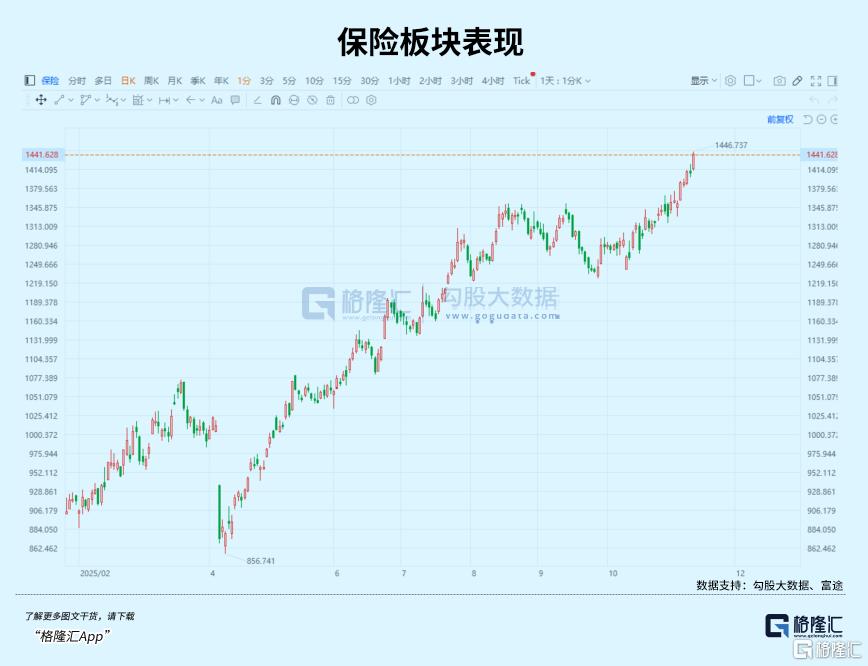

從板塊走勢來看,保險股從三季度末的調整中走出後一路上行,持續突破年內新高。近期險企相繼發布超預期業績數據,市場對於去年同期高基數壓力的擔憂緩解,在景氣投資迴歸的當下,保險公司股價有望延續新一輪上漲。

截至10月30日,5家A+H股上市險企(中國人壽、中國平安、中國太保、中國人保、新華保險)三季報全部披露完畢,投資利潤超預期增長成為新的業績主引擎。

受三季度股市上漲和大幅增配權益投資帶動,五家上市保險機構前三季度的投資成績單非常亮眼,各上市險企總投資收益率、綜合投資收益率顯著提升。

中國人壽、中國太保、新華保險平均年化總投資收益率達7.3%,按年增長1.2個百分點,其中新華保險按年增長1.8個百分點;中國平安非年化綜合投資收益率為5.4%,按年增長1個百分點。

投資端收益大幅提升推動下,險企利潤增長保持了較高的彈性。數據顯示,五大險企前三季度實現歸母淨利潤按年增長33.5%,三季度單季按年增長68.3%。其中,中國人壽、新華保險增速最快,前三季度按年分別增長60.5%、58.9%,主要是股票FVTPL佔比較高所致。

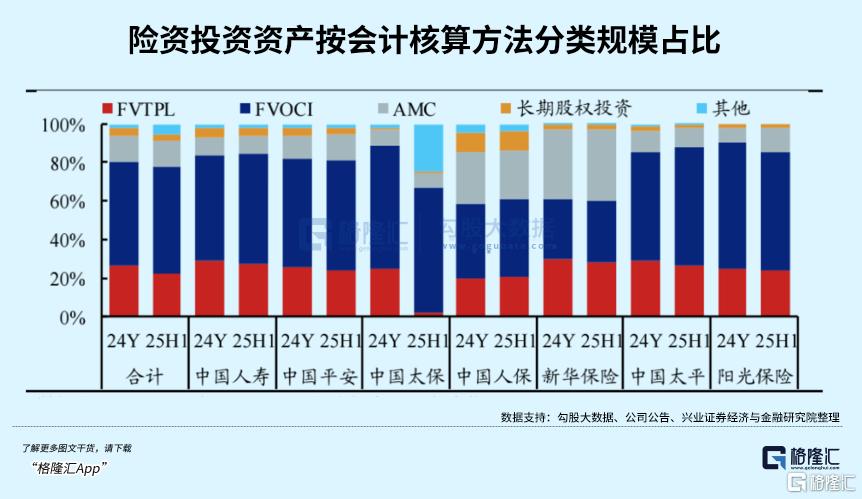

2023年初保險上市公司率先切換新保險合同準則IFRS17和新金融工具準則IFRS9,基金和大量股票被分類至FVTPL賬戶中,其公允價值變動需計入當期損益。

這意味着,新會計準則的實施進一步提高了險企業績和股市的相關性,更高的FVTPL比例使得在股市上行期險企能夠獲得更高的淨利潤增幅。

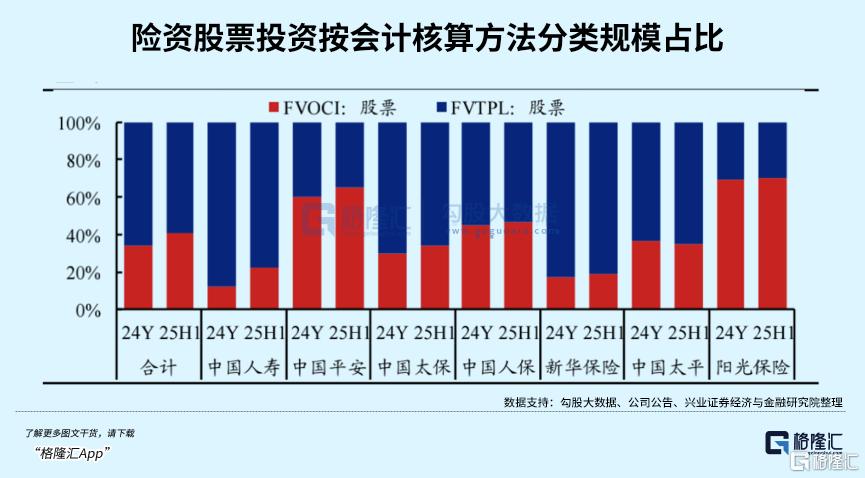

根據機構,2025年上半年,各險企股票FVTPL佔比分別為:新華保險81%、中國人壽77%、中國太保66%、中國人保54%、中國平安35%。

上市險企今年權益投資的亮眼表現還將提振2026年派息險銷售的信心。

根據機構,前一年投資收益率與下一年的浮動收益型產品銷售情況呈正相關,預計2026年「開門紅」新單保費有望實現雙位數增長,為險企負債端帶來新的業務增量。

中長期來看,險資有望繼續提高對於權益資產的配置規模和比例,隨着A股市場「慢牛」行情持續演繹,具備強beta屬性的保險公司股價也將持續受益。

作為港股市值最高的險企,中國平安前三季度實現歸屬於母公司股東的營運利潤1162.64億元,按年增長7.2%;前三季度歸屬於母公司股東的淨利潤1328.56億元,按年增長11.5%。其中第三季度當季按年大幅增長45.4%,壽險改革成效凸顯。

隨着股價創下近年新高,中國平安也正步入政策、市場與科技的三重共振周期。

其一,政策面,鼓勵險資等長期資金入市已成為明確方向,平安對央企H股等優質資產的戰略性增持,完美契合了「中國特色估值體系」的建設導向,未來有望持續受益於政策紅利。

其二,市場面,隨着宏觀經濟企穩復甦,資本市場信心逐步修復,不僅為公司權益投資帶來更有利的環境,也有助於其核心保險業務需求的釋放。

值得注意的是,中國平安的權益投資回報水平在上市險企表現出色,但FVTPL佔比在五大險企中最低,而計入其他綜合收益的金孖展產(FVOCI)比例相對較高,反映公司利潤上行潛力尚未隨着「慢牛」行情得到充分釋放。

其三,科技面,平安獨特的「綜合金融+醫療養老」生態模式正進入收穫期,其領先的科技能力不僅賦能主業降本增效,更通過醫療養老等核心服務構建了堅實的競爭壁壘,驅動客戶價值持續深化。

03、如何佈局?

隨着險企增持科技股成為常態,保險股估值修復行情有望從周期的反彈,演變為一場貫穿長期的價值重估。

自「924」政策組合拳以來,資本市場充分發揮上市孖展、併購重組等功能,助力新質生產力發展。A股、港股市場交投情緒火熱,今年以來多家A股科技公司赴港上市,以險資為代表的南向資金持續淨流入。

不光險企,權益市場的修復也使得交易所、券商自營業務顯著回暖。投資港股非銀企業,不光能享受業績超預期增長的紅利,而且股息率相對A股也更有優勢。

WIND數據顯示,截至11月12日,港股通非銀指數的市盈率為8.33倍,處於上市以來14.35%的歷史分位數水平;股息率為2.91%,同期滬深300非銀指數股息率為2.11%,在當前低利率市場環境下,其較高的股息率凸顯出一定的類紅利資產屬性。

投資港股企業有一定門檻,這方面港股通非銀ETF聯接(A/C類020500/020501)為場外投資者佈局港股非銀板塊提供便捷的工具。

港股通非銀ETF(513750)是全市場唯一跟蹤中證港股通非銀行金融主題指數的ETF,不受QDII額度限制,其成份股為「67%保險+13%港交所+15%券商」,是全市場保險含量最高、港交所含量最高的ETF標的指數。(全文完)