"大空頭"Michael Burry指出AI芯片等設備實際壽命僅2-3年,但部分公司將折舊周期延長至6年。他預計從2026到2028年,大型科技公司將因低估折舊而虛增1760億美元的利潤。摩根士丹利和美銀也曾發出警告,未來折舊費用激增將嚴重衝擊科技巨頭盈利能力。

以預測2008年金融危機而聞名的「大空頭」Michael Burry再次將矛頭對準科技巨頭。

11月11日,Michael Burry在其社交平台發帖稱,科技巨頭通過延長資產的「有效使用壽命」來低估折舊,從而人為地抬高收益。他估計從2026年到2028年,大型科技公司將因低估折舊而虛增1760億美元的利潤。

Burry承諾將在11月25日披露更多細節。他特別指出,到2028年,甲骨文的利潤可能被誇大26.9%,而Meta的利潤可能被誇大20.8%。

值得注意的是,此前他曾披露持有英偉達和Palantir看跌期權,這再度引發市場對其看空AI行業立場的關注。

此前,摩根士丹利和美國銀行等華爾街投行也已發出警告,認為市場嚴重低估了當前AI投資的真實規模,且對未來折舊費用的衝擊準備不足,這可能導致科技巨頭的真實盈利能力遠低於市場預期。

會計「戲法」,延長硬件壽命以平滑成本

Burry認為科技巨頭正在會計處理上玩「把戲」。

他在其X平台的帖子中指出,科技巨頭們通過延長資產的「有效使用壽命」來低估折舊,從而人為地抬高收益,而這是「現代最常見的欺詐之一」。

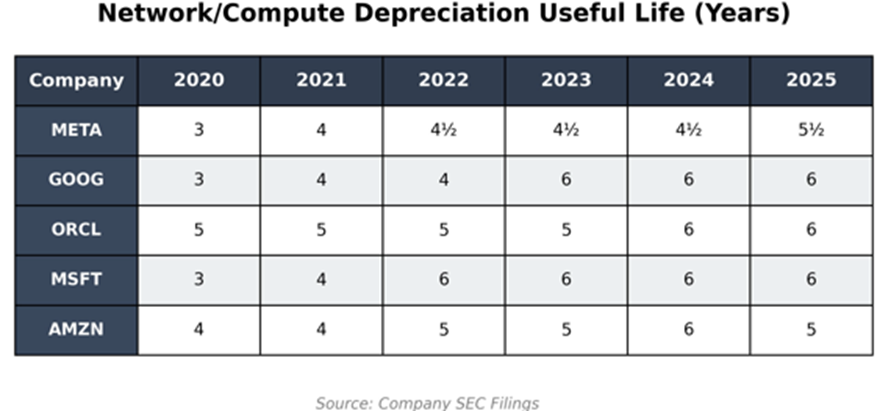

他認為,在科技公司大規模採購英偉達芯片和服務器以擴充算力的背景下,這些通常只有2至3年產品周期的計算設備,其折舊年限不應被延長。

然而,包括Meta、Alphabet、微軟、甲骨文和亞馬遜在內的「超大規模」玩家們卻正是這麼做的,一些公司甚至將折舊周期延長至6年。

(科技巨頭每年關於服務器和網絡設備的預計使用壽命)

不過,亞馬遜在2025年第一季度已將部分服務器和網絡設備的預計使用壽命從六年縮短至五年,理由正是AI技術發展的加速。

一旦這種趨勢逆轉並擴大,將導致折舊費用被加速確認,對短期盈利造成衝擊。

折舊「定時炸彈」,市場尚未消化未來的盈利衝擊

此前美銀也曾認為,華爾街對未來折舊費用的增長速度「反應遲鈍」。

美銀分析師Justin Post在報告中指出,隨着谷歌、Meta和亞馬遜的資本支出在2024年和2025年大幅增長,其折舊費用必然會在2026年後加速。

據其測算,到2027年,僅這三家公司的折舊費用,市場普遍預測就可能比實際情況低了近164億美元,這意味着它們未來的實際盈利能力或遠低於當前的市場共識。

此外,AI資產的「短壽」問題加劇了這一風險。用於AI計算的GPU等硬件技術迭代快、負荷高,有效壽命可能僅為三到五年。這一趨勢與科技巨頭延長設備使用年限的做法背道而馳。

華爾街的警鐘,被低估的資本開支與「表外」擴張

摩根士丹利的研究則強調科技巨頭AI資本開支強度正逼近互聯網泡沫時期的峯值水平,但公開數據並未完全反映投資全貌。

摩根士丹利強調,兩大因素導致了實際投資規模被低估。

首先是孖展租賃的興起。微軟和甲骨文等公司正越來越多地通過此種「表外」工具建設數據中心,其初始投資不計入傳統的資本支出。

據該行估算,計入孖展租賃後,微軟2026財年的資本支出與銷售額之比將從28%躍升至38%。

其次是「在建工程(CIP)」的延遲效應,大量已支出的資本沉澱在資產負債表上,尚未開始計提折舊,其對利潤的衝擊才啱啱開始。

美國銀行則警告稱,AI基礎設施市場可能重演歷史上因激進投資導致產能過剩和價格戰的模式。

美銀認為,如果供應增長持續超過需求,最早在2027年,行業內可能會爆發更激進的定價策略。

屆時,為了維持數據中心的利用率,超大規模廠商可能被迫降價,從而侵蝕其盈利能力。這一預測,也為Burry關於科技巨頭盈利能力虛高的觀點提供了另一層面的佐證。