程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事

投資要點

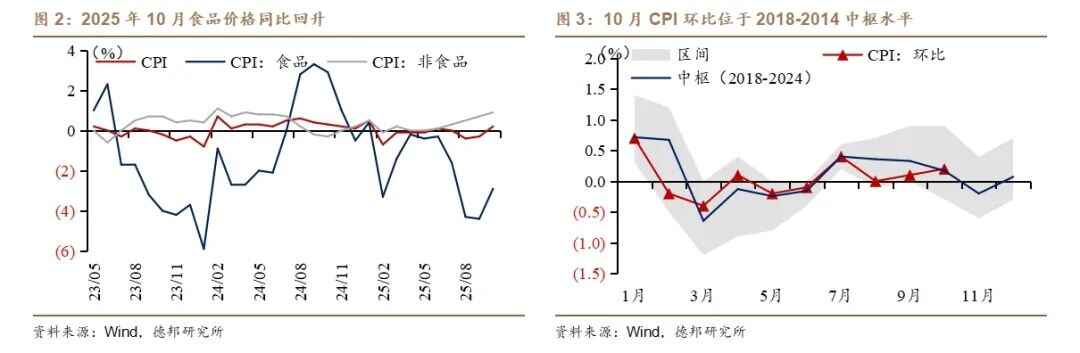

2025年10月,中國通脹形勢出現積極變化。居民消費價格指數(CPI)按年由上月-0.3%轉為上漲0.2%,按月上漲0.2%,重回2018-2024年間的中樞水平;扣除食品和能源的核心CPI按年升至1.2%,為19個月來高點。同期工業生產者出廠價格指數(PPI)按年下降2.1%,降幅較9月收窄0.2個百分點;按月在連續持平兩個月後首次轉正上漲0.1%。整體來看,CPI步出通縮區間而PPI通縮收斂,顯示國內需求有所改善,通脹水平正在築底回升,但總體仍處溫和區間。

非食品價格保持正增長,核心通脹上行反映消費動能有所改善。10月非食品價格按年上漲0.9%,較上月0.7%略有擴大,帶動CPI結構中服務和工業消費品價格同步上揚。扣除食品和能源的核心CPI按年升至1.2%,已連續第6個月小幅走高並創2024年3月以來新高。核心通脹的回升主要來自兩個方面:

一是商品消費的結構變化帶動可選消費品價格明顯上漲。受國際金價上漲及居民投資飾品需求旺盛影響,黃金和鉑金飾品價格按年飆升50.3%和46.1%,成為物價結構中的亮點。在「以舊換新」等促消費政策驅動下,耐用消費品持續熱銷,家用器具、文化娛樂耐用品、家庭日用品等價格按年漲幅達到2.4%~5.0%。汽車市場的「價格戰」有所緩和,燃油小汽車價格按年降幅收窄至-2.3%,或顯示汽車行業在「反內卷」政策規範下過度折扣有所收斂。

二是服務消費穩步恢復,服務項價格上漲對核心CPI形成支撐。隨着國慶、中秋長假出行遊玩需求集中釋放,服務價格按年上漲0.8%,漲幅比上月擴大0.2個百分點。旅遊相關服務價格按年明顯回升。飛機票價格按年上漲8.9%,賓館住宿上漲2.8%,扭轉了上月按年下降的局面。剛性需求支撐下醫療保健服務和家政服務價格分別上漲2.4%和2.3%。總體來看,非食品價格的溫和上漲以及核心CPI的持續小幅走高或表明國內需求動能有所改善,物價結構中積極因素增多。

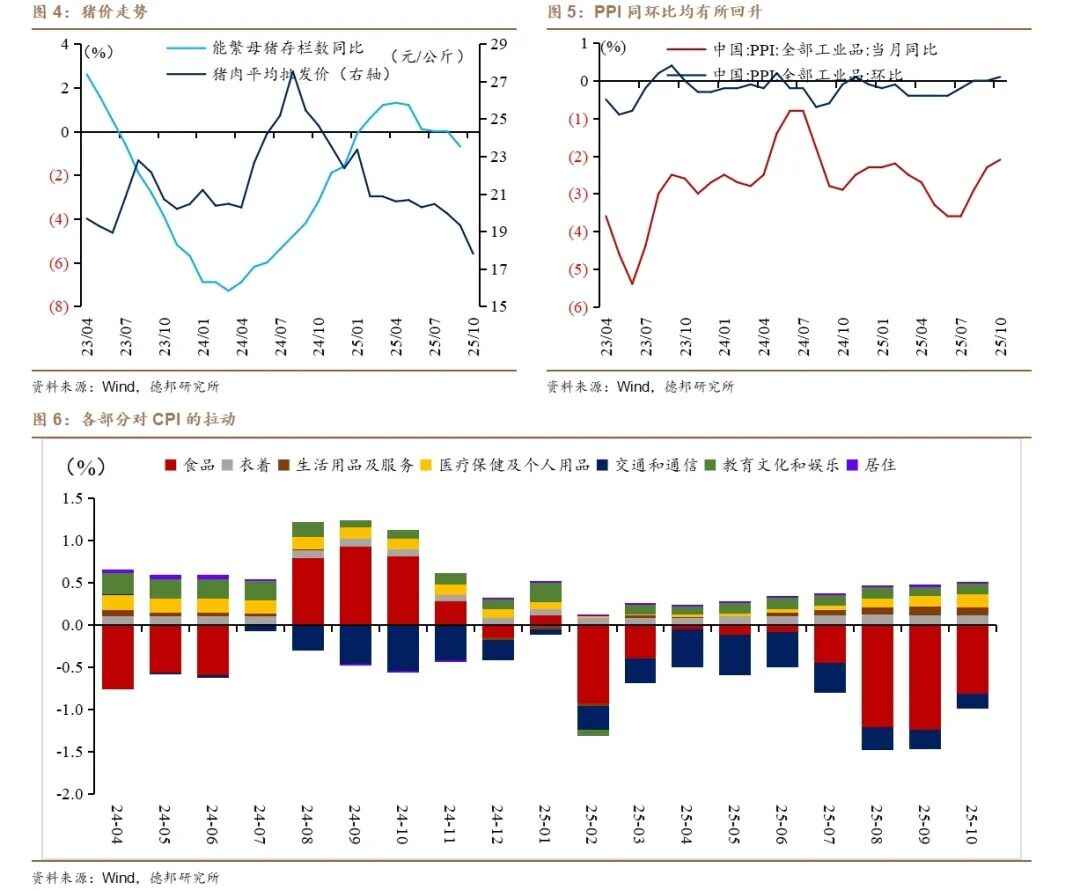

食品價格跌幅收窄但仍是CPI主因拖累。2025年10月CPI按年由負轉正主要得益於食品價格跌勢放緩。當月食品價格按年下降2.9%,降幅較上月收窄1.5個百分點,影響CPI(居民消費價格指數)下降約0.54個百分點,前值為-0.83%。糧食供給充裕、需求偏弱的格局下,主要食品項價格仍低迷,但降幅普遍縮小。例如,豬肉價格按年下跌16.0%,跌幅比上月收窄1.0個百分點;鮮菜價格按年下降7.3%,較上月大幅收窄6.4個百分點。與此同時,部分畜肉產品價格延續升勢:牛肉、羊肉價格按年分別上漲5.6%和2.4%,漲幅比上月有所擴大;水產品價格按年上漲2.0%。這些變化表明此前供給過剩的食品領域供需正逐步再平衡,但整體來看食品項仍處於高供給、弱需求的周期,價格缺乏顯著上漲動力。不過,隨着秋冬季來臨北方鮮菜鮮果供應進入淡季,疊加元旦、春節臨近將提升節日需求,預計食品價格按月跌勢有望進一步收斂。

值得注意的是,物價走勢在城鄉間有所分化。10月城市CPI按年上漲0.3%,而農村CPI按年仍下降0.2%。農村居民消費中食品支出權重更大,因而食品價格通縮對農村物價的拖累更為明顯,同時農村服務消費的提振作用有限,導致農村物價指數仍未轉正。這反映出城市消費修復相對更強,服務類和可選消費品漲價主要發生在城鎮地區,而農村消費仍偏弱。這種現象一方面反映出城鄉之間消費結構差異仍較大,另一方面也折射出農村消費升級還存在不小的空間。

傳統行業出清與新動能成長並行,PPI按年降幅繼續收窄,按月企穩回升。10月PPI按年下降2.1%,降幅較上月收窄0.2個百分點,工業品出廠價延續了自7月以來由深度通縮向零附近收斂的趨勢。PPI按月由上月持平轉為上漲0.1%,為年內首次錄得正增長,標誌着工業品出廠價整體企穩回升的拐點初步顯現。

一是產業鏈上游的供需關係改善促使價格跌幅縮窄。在去產能和規範競爭(「反內卷」)等政策持續推進下,傳統工業領域的重點行業產能出清加快,市場供求失衡狀況改善,各行業出廠價跌勢普遍趨緩。例如,煤炭開採和洗選業價格按年降幅比上月收窄1.2個百分點,光伏設備及元器件製造業價格降幅收窄1.4個百分點,電池製造業收窄1.3個百分點,汽車製造業價格降幅收窄0.7個百分點。從邊際上看,煤炭相關行業在「冬儲」需求帶動下價格連續走高,煤炭開採和洗選業按月上漲1.6%,為連續第3個月上漲。

二是現代產業體系加快構建、新興動能持續釋放,帶動部分中高端產業產品價格按年上漲。科技創新賦能下製造業加速向智能化和綠色化升級,一些先進製造行業出廠價格率先回暖:電子專用材料製造按年上漲2.3%,微波通信設備製造按年上漲1.8%,船舶及相關裝置製造按年上漲0.9%,廢棄資源綜合利用業按年上漲0.7%,飛機製造業按年上漲0.5%。例如,儲存芯片在近期也迎來價格大爆發,據第一財經報道,截止11月7日,DDR5現貨價格在一周內飆升25%,同時據證券時報報道,DDR4和SSD在內的存儲產品價格近期也已出現翻倍的情況,甚至「一天一價」。

三是國內消費潛力有序釋放也使部分中下游行業出廠價出現一定程度的上漲。工藝美術及禮儀用品製造價格按年大漲18.4%,運動用品(球類)製造上漲3.3%,營養食品製造上漲2.1%,飲料製造上漲0.4%。

四是外部大宗商品價格傳導導致行業走勢分化。10月LME銅和倫敦金分別上漲了6.22%和3.60%,受此影響,有色金屬礦採選業價格按月上漲5.3%,有色金屬冶煉加工業上漲2.4%,其中黃金冶煉價格大漲8.7%,銅冶煉上漲4.3%。相反,10月國際原油價格在高位震盪回調,傳導至國內使石油和天然氣開採業價格按月下降2.3%,精煉石油產品製造價格下降0.8%,化工原料製造價格也小幅走低。能源價格的回落在一定程度上抵消了其他行業的漲勢,因而本月PPI整體僅小幅上漲0.1%。但連續多月按月持平或微升表明工業領域通縮最嚴重的階段或已過去,價格環境趨於改善。

我們認為,新舊動能切換過程中產業升級和消費升級的趨勢已開始初步反映在價格上,產業領先的高技術製造業和消費品行業價格走強,對PPI形成了支撐。需要指出的是,當前PPI內部之所以呈現上下游、不同產業價格分化,核心在於「反內卷」政策觸發的螺旋式傳導:治理無序競爭→價格紀律恢復,使上游惡性降價收斂、按月先企穩、按年跌幅收窄;利潤與現金流改善後,企業由被動甩庫轉向結構性去庫與挺價,報價權逐步迴歸;落後產能退出、行業集中度提升與技改投入加速,使單位成本曲線下移、價格波動收斂。該螺旋在產業鏈各環節傳導力度與速度不同:上游資源與原材料先受益、價格率先止跌;中下游在需求修復與成本穩定下出廠價溫和回升;技術與景氣度更高的中高端板塊更易形成結構性漲價,而受外部大宗約束更強的能化等行業修復相對滯後,於是形成了當下PPI內部的上游先穩、中游分化、下游溫和、板塊錯位的價格格局。

未來一段時間,內需變化與結構升級將繼續主導物價走勢。我們預計,一方面,四季度假日消費熱度和各地促消費政策仍會延續,疊加去年同期低基數效應,未來幾個月CPI按年將溫和走高。另一方面,PPI按年降幅有望在供給側優化和需求回暖下進一步收窄,逐步實現工業品出廠價的止跌企穩。

風險提示:中美貿易摩擦加劇,聯儲局降息節奏不確定,反內卷政策落地不確定。