券商三季報已經披露完畢,伴隨着市場回暖,券商行業迎來業績爆發期。據悉,42家上市券商合計(不含概念股)實現歸母淨利潤1690億元,按年增長62.4%。

值得一提的是,行業集中度持續提升,頭部效應進一步強化。其中,營收列行業前五的券商,恰好是歸母淨利潤的前五名。

這「五強」券商分別為中信證券、國泰海通、華泰證券、中國銀河和廣發證券。其中,中信證券、國泰海通歸母淨利潤突破200億元關口,行業也因此形成「雙龍頭引領、梯隊分明」的競爭格局。

不過,從業績變動的路徑來看,各家機構的表現並不一致,尤其是在自營業務收入方面,頭部五強券商的分化明顯。

營業收入:「一超一強」格局明顯

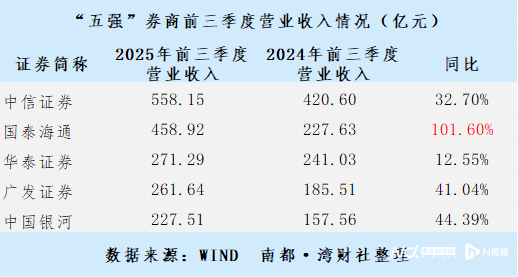

2025年前三季度,五家頭部券商營收表現呈現「一超一強、規模分化」的特徵。

具體來看,中信證券以558.15億元的營收規模穩居行業首位,國泰海通則以458.92億元緊隨其後,兩者合計貢獻1017.07億元,佔前五名總營收的57.6%,形成了「一超一強」。

華泰證券、廣發證券和中國銀河分別實現271.29億元、261.64億元和227.51億元營收,成為券商行業營收突破「200億」關口的第二龍頭梯隊。

從增速維度看,國泰海通以101.6%的按年增速斷檔領先,主要受益於吸收合併海通證券帶來的規模擴張。

中國銀河與廣發證券則分別實現44.39%和41.04%的營收增長,中信證券則實現營收按年增長32.70%,凸顯三者成熟業務的穩健性。華泰證券營收增速為12.55%,主要受2024年同期高基數影響。

淨利潤:「雙巨頭」斷檔領先

在歸母淨利潤表現方面,行業歸母淨利潤突破100億元的共有5家。

其中,中信證券以231.59億元繼續佔領榜首位置,國泰海通以220.74億元緊隨其後,兩者差距僅10億元左右,形成行業「雙巨頭」格局。

華泰證券、中國銀河和廣發證券的歸母淨利潤均突破100億元,共同構成第二梯隊。

在淨利潤增速方面,分化較為明顯。國泰海通以131.80%的按年增速領跑,主要受合併產生的商譽計入營業外收入帶來了影響。

中信證券歸母淨利潤按年增長37.86%,展現龍頭的盈利韌性。值得注意的是,華泰證券的歸母淨利潤僅表現出1.69%的增速,但扣非淨利潤實際增長達到了100.04%。

2024年三季度,華泰證券出售AssetMark產生了62.29億元的一次性收益,這使得2024年前三季度的淨利潤基數大幅提高。2025年前三季度歸母淨利潤雖然從數值上看也有所增長,但相較於2024年包含大額一次性收益的基數,增速就顯得較為緩慢。

經紀業務:「五強」按年均超50%

2025年前三季度,全市場日均股基成交額達1.64萬億元,按年增長106.1%,推動券商經紀業務收入普遍實現50%以上增長。

整個證券行業中,僅有兩家券商的經紀業務手續費淨收入超過100億元。其中,國泰海通經紀業務手續費淨收入108.14億元,按年大增142.80%,增速領跑;中信證券以109.39億元收入居規模之首,按年增長52.90%。

「五強券商」的其餘三家券商均在經紀業務手續費上實現了超過60億元的收入。其中,廣發證券實現收入69.79億元,按年增長74.97%;華泰證券實現收入65.88億元,按年增長66.14%;中國銀河實現收入63.05億元,按年增長70.74%。

國泰海通的高增長主要受益於合併後客戶基礎擴容與市佔率提升;中信證券則依託機構客戶優勢與兩融業務保持領先。

自營業務:增速按年分化明顯

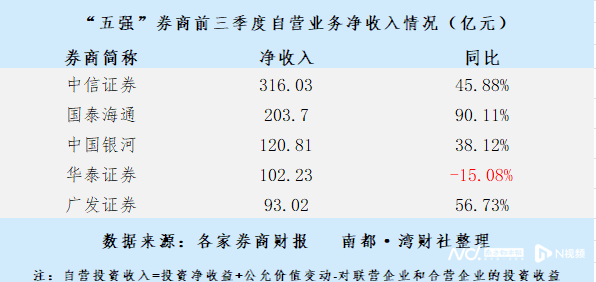

近年來,券商開始加大自營業務的投入,自2025年以來,自營業務成為券商業績的最大彈性來源。五家頭部券商在前三季度合計實現自營業務收入835.79億元,佔營收總額的47.02%。

從自營業務收入規模來看,中信證券的自營收入居首,達到了316.03億元,按年增長45.88%。國泰海通則突破200億關口,達到了203.70億元,按年增長90.11%。

其餘三家券商則在100億左右的區間,其中中國銀河達到了120.81億元,華泰證券則為102.23億元,廣發證券則為93.02億元。

不過,五家券商的自營業務收入按年呈現出分化。在前文敘述的營收、淨利潤、經紀業務收入方面,五家券商展現出「同增長」的情況,但在自營業務收入增速上,五家券商「兩極分化」較為明顯。其中,國泰海通以90.11%的增速大幅領先,華泰證券則出現了15.08%的下滑。

這種增速的分化同樣與華泰證券此前的高基數相關。2024年前三季度,華泰證券因出售美國子公司AssetMark實現投資收益62.29億元,導致當年自營業務收入基數畸高。若剔除該筆投資收益的影響,華泰證券的自營業務收入將增長超過70%。

(文章來源:南方都市報)