來源:財經新一線

人民銀行重啓國債買賣後,債券市場表現平穩。Wind數據顯示,11月11日開盤,債券市場各國債品種收益率全線下行,10年期國債收益率一度降至1.80%下方。當日午後,各國債品種收益率表現不一,截至當日收盤,10年期國債收益率報1.8040%,較前一交易日下行0.1個點子。

分析人士預計,市場主要受監管政策、資金流向以及股市外溢影響等因素擾動,年內債市利率可能以區間震盪為主。

圖片來源:Wind

圖片來源:Wind01

債市利率走勢相對平穩

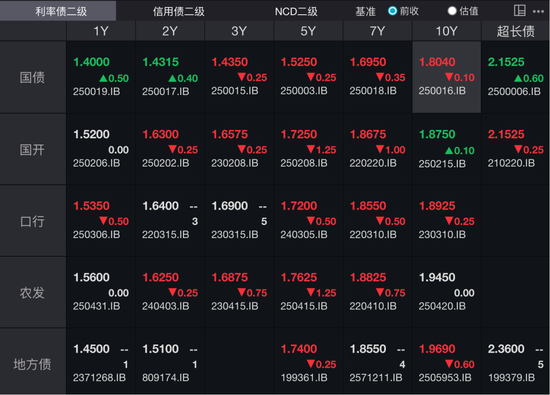

11月11日,國債收益率升跌互現。各國債品種中,根據Wind數據,截至11月11日收盤,30年期超長國債收益率報2.1525%,上漲0.6個點子;5年期國債收益率報1.5250%,下跌0.25個點子;10年期國債收益率報1.8040%,下跌0.1個點子。1年期、2年期國債收益率出現不同程度的上漲。

同期,國債期貨主力合約多數持平,僅10年期主力合約微跌。其中,30年期主力合約持平於116.300元;10年期主力合約報108.475元,下跌0.01%;5年期主力合約持平報105.935元,2年期主力合約持平於102.462元。

北京商報記者根據Wind數據梳理發現,11月以來,債券市場整體表現平穩。11月4日,人民銀行發布2025年10月中央銀行各項工具流動性投放情況,其中提到10月公開市場淨買入國債200億元。

即便是在重啓國債買賣落地後,各品種國債收益率小幅波動,未如部分用戶預期般出現火熱走勢。11月5日、11月6日、11月7日三個交易日中,10年期國債收益率連續上漲,並在11月6日突破上漲至1.8%關口上方。

究其原因,中信證券首席經濟學家明明指出,從操作目的來看,人民銀行年末恢復國債買賣主要是配合年末財政增量落地、呵護年末流動性寬鬆,以及加強人民銀行對於收益率曲線的調控力度。

「從操作規模上看,人民銀行10月淨買入規模僅200億元。對債市而言,人民銀行買債並非有意引導利率下行,且操作規模相對有限,對債市供需影響偏邊際,因此利率走勢相對平穩。」明明補充道。

北京財富管理行業協會特約研究員楊海平則表示,主要原因在於人民銀行操作國債買賣的目標非短期刺激,因而操作規模相對較小,既發揮了引導預期的作用,又避免了市場的過度反應。同時,市場對該操作的預期較為充分,因而在真正落地時,市場反應相對平穩。

事實上,10月27日,人民銀行行長潘功勝便在2025金融街論壇年會上指出,目前債市整體運行良好,人民銀行將恢復公開市場國債買賣操作。10月27日債市尾盤,中長債收益率直線下行,下行幅度在5個點子左右。其中,10年期國債收益率報1.7950%,30年期國債收益率下行超5點子報2.1550%。

02

後續以區間震盪為主

如何理解人民銀行買賣國債?2024年8月,人民銀行公告指出,為貫徹落實中央金融工作會議相關要求,2024年8月人民銀行開展了公開市場國債買賣操作,向部分公開市場業務一級交易商買入短期限國債並賣出長期限國債,當月淨買入債券面值為1000億元。

2024年8月至12月,人民銀行通過公開市場操作向一級交易商累計淨買入1萬億元國債。進入2025年後,債市情緒火熱,疊加穩匯率需求,人民銀行於年初暫停了國債買賣操作。整體來看,人民銀行買賣國債並非直接從政府手裏購買新發行的國債,而是在二級市場裏操作,即向銀行、基金這些機構買賣已經發行的國債,本質上是在調節市場流動性。

結合近期公開市場流動性來看,11月11日,人民銀行以固定利率、數量招標方式開展了4038億元7天期逆回購操作,操作利率1.40%。Wind數據顯示,當日有1175億元逆回購到期,據此計算,單日實現淨投放2863億元。

資金面方面,11月11日,上海銀行間同業拆放利率(Shibor)各品種幾乎全線上行,其中隔夜品種上行2.9個點子報1.5080%,7天期Shibor上行2.3個點子報1.5010%,1個月期Shibor上行2.6個點子報1.5180%。

雖然10月人民銀行國債買賣操作投放量較小,但市場更看重人民銀行恢復操作的信號意義。華西證券首席經濟學家劉鬱表示,本輪人民銀行重啓國債買賣則成為破局的關鍵,起到了穩定市場預期的作用,因為投資者會持續博弈人民銀行單月買債規模,尤其是在市場明顯調整的時候,容易產生人民銀行的穩市預期,有助於多頭力量凝聚。

對於後續債券市場表現,震盪仍是關鍵詞。明明預計,年內利率可能以區間震盪為主,基本面等主線缺位,市場主要受到監管政策、資金流向以及股市外溢影響等因素擾動。

而震盪行情下,投資人應該怎麼做?明明指出,考慮到資金面相對寬鬆,槓桿票息策略可能在短期相對穩妥。楊海平則建議,投資人應保持謹慎態度,積極關注、預判政策動向,關注市場波動中可能出現的交易性機會。

責任編輯:曹睿潼