展望未來十年,禾賽將積極轉型為全棧式基礎設施建設者。

據IPO早知道消息,禾賽科技(NASDAQ: HSAI; HKEX: 2525)於11月11日公布了 2025 年第三季度未經審計的財務數據。

第三季度,禾賽實現營收 8.0 億元(人民幣,下同),按年增長 47.5%,單季營收實現連續 6 個季度按年增長;值得注意的是,禾賽第三季度 GAAP 盈利2.6 億元,提前一個季度完成全年盈利目標,並將指引將上調至 3.5 億至 4.5 億元。

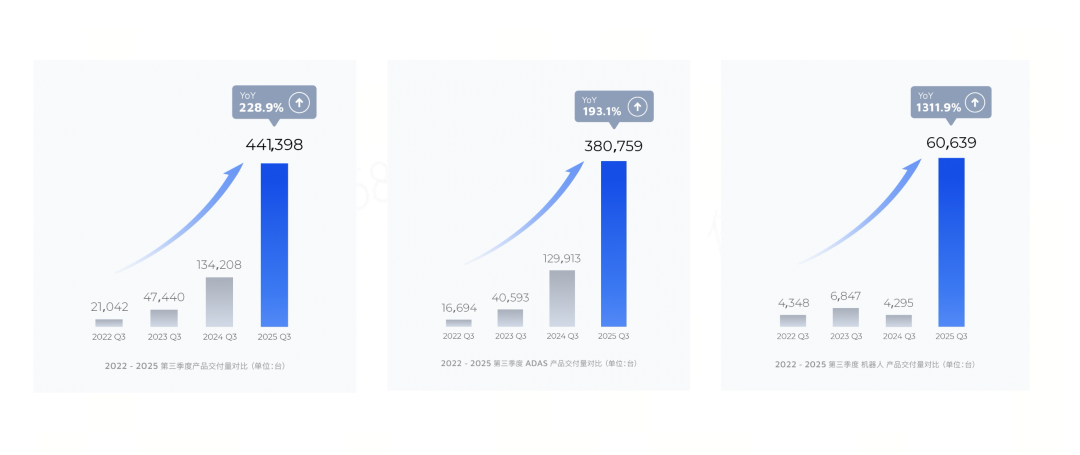

第三季度,禾賽激光雷達總交付量為 441,398 台,按年增長 228.9%。其中,ADAS 交付量為 380,759 台,按年增長 193.1%;機器人領域交付量為 60,639 台,按年大幅度增長 1311.9%。同時,禾賽在9 月底,已正式下線 2025 年度第 100 萬台激光雷達,成為全球首個年產量突破百萬台的激光雷達企業。

具體來看業務進展:

在 ADAS 領域,禾賽在第三季度斬獲前兩大 ADAS 客戶 2026 年全系車型定點合作,並實現 100% 標配。同時,禾賽 ETX+FTX 產品組合斬獲首個乘用車量產定點,以「主雷達+多顆補盲雷達」的配置實現全域感知覆蓋,計劃於 2026 年底或 2027 年初啓動量產。

在 Robotaxi 市場,禾賽亦獲重大突破——在海外,禾賽接連拿下 Motional 及多家北美、亞洲、歐洲全球領先自動駕駛企業的激光雷達訂單,隨着部署規模擴大,後續追加訂單有望持續落地,進一步鞏固其在全球激光雷達市場的領先地位;在國內,禾賽與包括小馬智行、哈囉及京東物流在內的多家國內頭部無人出租車及無人卡車企業達成合作,部分車型計劃搭載多達 8 顆禾賽激光雷達,涵蓋主激光雷達與補盲激光雷達。

禾賽聯合創始人及 CEO 李一帆表示:「我們很高興宣佈,本公司再度取得亮眼的季度表現——提前一個季度達成全年盈利目標!此外,據第三方數據,禾賽已連續七個月車載主激光雷達裝機量穩居行業第一,市場佔有率在 8 月已上升到 46%,約為第二名的 1.5 倍,第三名的 2.4 倍。

在 ADAS 領域,激光雷達正迅速成為輔助駕駛的標配。我們已獲得前兩大 ADAS 客戶 2026 年全系車型定點合作,實現激光雷達 100% 標配。同時,安全冗餘需求的提升以及相關法規的逐步完善正強有力地推動汽車行業在 L3 級車型上裝載多顆激光雷達。我們具備全球最遠測距的高性能激光雷達產品 ETX 再次獲得定點合作——此次合作對象為一家中國前三的造車新勢力企業,相關車型將同步搭載多台補盲激光雷達 FTX。我們目前預計每輛 L3 級車輛將搭載 3 至 6 顆激光雷達(單車激光雷達價值量約為 500 至 1,000 美元),這將極大拓展我們的潛在市場。

在機器人領域,全球自動駕駛車隊量產落地的進程正在加速。我們近期與包括 Motional、小馬智行、哈囉、京東物流等在內多家全球頭領先的無人出租車及無人卡車公司達成合作,業務覆蓋北美、亞洲及歐洲市場。

香港上市的圓滿成功為禾賽譜寫了嶄新的篇章。展望未來十年,禾賽將積極轉型為全棧式基礎設施建設者,致力於引領新一輪科技創新浪潮,開創汽車與機器人感知和互動方式的新紀元。」

禾賽 CFO 樊鵬表示:"第三季度再創佳績,業務規模與執行效能均展現出強勁勢頭。得益於 ADAS 及機器人領域不斷提升的激光雷達滲透率以及強勁的出貨量,第三季度淨收入按年大幅增長 47%至人民幣 8.0 億元人民幣(約合 1.1 億美元)。我們在 9 月成為全球首家年產量過百萬台的激光雷達企業。第三季度的毛利率維持在 42% 的穩健水平,而經營開支按年減少 23%,這體現了我們利用 AI 技術在成本控制、營運周轉與質量管理方面不斷優化改進所帶來的顯著成效。

正因如此,我們第三季度的淨利潤創歷史新高達到人民幣 2.6 億元人民幣(約合 3,600 萬美元),前三季度總淨利潤達人民幣 2.8 億元人民幣(約合 4,000 萬美元),提前一個季度達成原定全年目標。基於此,我們將全年公認會計准則下的淨利潤指引上調至 3.5 億元人民幣(約合 4,900 萬美元)至 4.5 億元人民幣(約合 6,300 萬美元)。

此外,我們在香港成功實現‘美股+港股’雙重主要上市,綠鞋後孖展總額達 6.14 億美元,進一步夯實了我們的財務基礎。憑藉穩健的盈利表現及紮實的資產負債表,我們已做好準備通過推動創新引領禾賽邁向新一輪高質量增長。」