(來源:普華有策)

十五五與AI雙輪驅動:海洋開發萬億藍海戰略機遇與投資指南

1.海洋開發行業概述

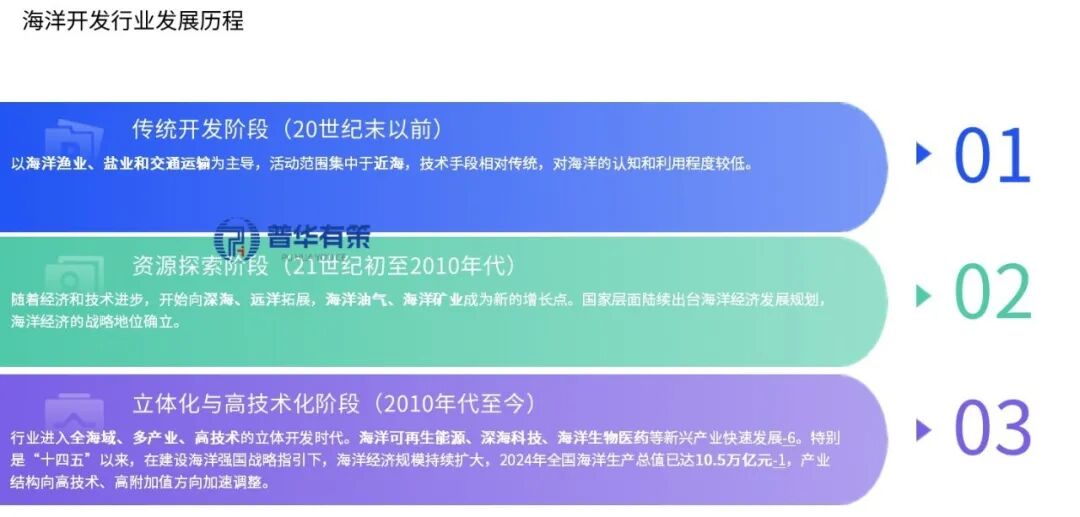

海洋開發行業,指開發、利用和保護海洋所進行的生產與服務活動,是支撐我國經濟社會發展與國家安全的重要戰略領域。

海洋開發行業發展歷程

當前,我國已構建起涵蓋海洋漁業、油氣、化工、船舶工業、工程裝備、交通運輸、旅遊等在內的完整海洋產業體系。根據最新數據,全國海洋生產總值已突破十萬億元,環渤海、長三角和粵港澳大灣區三大海洋經濟圈格局穩固,成為拉動沿海地區經濟增長的核心引擎。

行業發展的核心驅動力正從傳統資源依賴,轉向科技創新與綠色低碳雙輪驅動。一方面,人工智能、大數據等技術與海洋場景加速融合,智能船舶、智慧港口、精準漁業等新業態不斷湧現,「智慧海洋」建設成為主流。另一方面,在「雙碳」目標引領下,海上風電、海水淡化、藍色碳匯等綠色新興產業迎來戰略機遇期,展現出巨大增長潛力。

2.行業發展現狀

當前,中國海洋開發行業正步入高質量發展的新階段,呈現出規模持續增長、結構優化升級、區域協同發展的三大特徵。

行業規模邁上新台階,據官方數據,2024年全國海洋生產總值歷史性突破10.5萬億元,顯示出強勁的增長韌性。在結構上,產業升級態勢明顯,傳統產業加速智能化、綠色化轉型,而以海上風電、海洋工程裝備、生物醫藥為代表的海洋新興產業則更為活躍,已成為核心增長引擎,其中海工裝備國際市場份額穩居全球第一。

在區域佈局上,環渤海、長三角、粵港澳大灣區三大海洋經濟圈協同並進,依託各自資源與科技優勢,形成了特色鮮明的產業集羣。同時,在「海洋強國」戰略與科技創新的驅動下,人工智能、大數據等前沿技術正加速與海洋產業深度融合,為行業邁向智慧化、深遠化奠定了堅實基礎。

3.行業競爭格局

當前,中國海洋開發行業的競爭主體多元化,市場集中度因細分領域而異。

市場參與者類型:

國家隊:如中國船舶、中海油服、中集集團等,在深海裝備、油氣開發等資本和技術密集型領域佔據絕對主導地位。它們深度融入國家戰略,承擔重大科研和工程項目。

地方國企與領先民企:在海洋工程、 specialized裝備、海洋監測、生物技術等領域表現活躍,如振華重工、中天科技(海底光纜)、東方海洋(生物基因) 等。

城市集羣:上海、深圳、青島等現代海洋城市憑藉其在經貿、科技或海事服務方面的優勢,成為引領區域海洋經濟發展的核心。

全球競爭:在海洋工程裝備、綠色船舶等領域,中國企業已具備強大的國際競爭力,新接綠色船舶訂單國際市場份額高達70.6%。但在部分前沿技術和裝備的核心部件上,仍面臨國際巨頭的競爭和技術壁壘。

4.行業發展面臨的主要機遇

「十五五」時期,中國海洋開發行業正迎來前所未有的戰略機遇期。 首先,頂層設計將持續釋放紅利,「海洋強國」戰略的深化與配套政策將為行業發展提供清晰路徑與堅實保障。其次,技術變革開闢了全新賽道,人工智能與大數據的深度融合,正催生海洋大數據服務、智能裝備運維、數字孿生等新興業態,為科技企業提供了跨界切入的絕佳窗口。再者,綠色轉型孕育着巨大市場,在「雙碳」目標下,深遠海風電、海洋能、藍色碳匯等綠色產業不僅是能源革命的關鍵,更將衍生出評估、交易、金融等全新服務生態。最後,對深海、極地等戰略新疆域的先發布局,將在深海生物基因資源、礦產勘探等未來產業中佔據主動,塑造國家競爭新優勢。這些機遇共同指向一個智能化、綠色化的未來海洋經濟體系,為具備創新能力的參與者打開了廣闊天地。

「十五五」時期,海洋開發行業機遇巨大,主要體現在以下幾個方面:

戰略政策紅利:「十五五」規劃預計將繼續強化海洋強國戰略,在海洋安全保障、深海科技、藍色能源等領域加大投入,為行業發展提供頂層設計和政策保障。

技術賦能機遇:

AI賦能全產業鏈:人工智能不僅在裝備層面,更將在海洋大數據處理、災害預測(如避免大風浪對養殖的影響)、資源評估(如預測南極磷蝦漁場) 等方面創造巨大價值。

材料與能源突破:新型複合材料和深海原位發電技術的突破,將為深遠海開發提供基礎支撐。

新質生產力孕育:

海洋生物醫藥:隨着廈門建成全球最大深海微生物菌種庫,深海生物資源的開發利用將為新藥研發打開新天地。

海洋新材料與信息技術:深海環境對防腐、耐壓材料以及水下通信、定位導航技術的需求,將催生新的產業賽道。

城市與區域發展機遇:上海、深圳、青島等城市被點名為「全球海洋中心城市」的關鍵競爭者。這些城市在海洋金融、法律、知識產權等高端服務業領域存在巨大的發展空間,以補齊「軟實力」短板。

5.行業發展趨勢

展望「十五五」,在政策與技術的雙輪驅動下,中國海洋開發行業將迎來深刻變革。人工智能(AI)將成為核心驅動力,推動行業從「經驗依賴」向「數據智能」轉型。智能船舶將實現自主航行與智能避障,智慧港口將建立全自動調度系統,海洋牧場將藉助AI算法實現精準投餵與環境監控,形成「感知-認知-決策」的完整閉環。同時,在「雙碳」目標引領下,行業將加速綠色轉型,海上風電向深遠海邁進,波浪能、潮流能等海洋可再生能源技術取得突破,藍色碳匯的生態價值逐步實現市場化。此外,深遠海開發將成為戰略重點,深海礦產資源勘探開發、深海空間站建設、極地探測等將拓展海洋經濟發展新邊界。最終,這些趨勢將共同推動海洋產業向智能化、綠色化、深遠化方向高質量發展,構建陸海統籌的可持續發展新格局。

行業發展趨勢

《2025-2031年海洋開發行業深度調研及發展趨勢預測報告》系統構建了對中國海洋開發行業的全景式深度分析。首先,從全球與中國雙視角切入,剖析了行業現狀、規模、政策與技術環境,奠定了研究的宏觀基礎。繼而,報告深入產業鏈上下游,量化分析了市場供需、區域結構、競爭格局及重點企業,清晰描繪了行業現實圖景。最為核心的是,報告以前瞻性眼光,重點解讀了「十五五」規劃與人工智能(AI)技術融合帶來的顛覆性趨勢,精準研判了在智能化、綠色化、深遠化方向上的發展路徑、新興賽道與市場規模預測。最終,報告落腳於價值發現與風險預警,系統梳理了未來的投資機遇、潛在壁壘及應對策略,為決策者提供了從戰略規劃到投資落地的全方位、多維度決策支持。

目錄

第一章 海洋開發行業綜述與數據維度

1.1 行業定義與分類

1.2 行業特徵與戰略地位分析

1.3 本報告數據來源與統計標準說明

1.4 本報告核心數據指標與市場預測模型

第二章 全球海洋開發行業發展現狀與市場數據洞察

2.1 全球海洋開發行業發展規模與趨勢

2.2 全球海洋開發市場結構分析

2.3 全球主要國家/地區市場分析

2.3.1 美國:市場規模與技術領先領域分析

2.3.2 歐洲:綠色發展模式與市場規模

2.3.3 日韓:高端裝備市場與市場規模

2.3.4 東南亞/中東等新興區域市場前景

2.4 全球海洋開發行業競爭格局與重點企業案例分析

2.5 全球海洋開發行業市場規模預測(2025-2031)

第三章 中國海洋開發行業「十五五」規劃與政策環境分析

3.1 國家「十五五」規劃綱要中海洋開發相關表述解讀

3.2 海洋強國戰略在「十五五」期間的深化路徑

3.3 重點政策規劃及其影響分析(藍色金融、海洋經濟示範區、科技創新等)

3.4 政策環境對行業發展的驅動效應評估

第四章 中國海洋開發行業供需規模與市場前景預測

4.1 行業供給端分析

4.1.1 2020-2024年行業總產值與供給規模

4.1.2 供給結構分析(傳統產業 vs 新興產業)

4.1.3 2025-2031年行業供給規模及結構預測

4.2 行業需求端分析

4.2.1 2020-2024年行業市場需求總規模及增長率

4.2.2 主要下游應用市場需求規模及佔比分析(如:海上風電、海洋牧場、海底電纜、港口航運等)

4.2.3 2025-2031年下游領域市場需求規模預測

4.3 市場供需平衡與價格指數分析(2020-2024及2025-2031預測)

第五章 中國海洋開發行業區域市場結構與數據預測

5.1 中國海洋經濟區域佈局特徵

5.2 重點區域市場深度分析

5.2.1 環渤海地區:市場規模、產業重點及發展規劃

5.2.2 長三角地區:市場規模、創新能力及金融支持

5.2.3 粵港澳大灣區:市場規模、對外開放及產業集羣

5.2.4 其他沿海省份市場比較分析

5.3 2025-2031年區域市場發展前景與增長潛力預測

第六章 「十五五」期間海洋開發重點領域市場深度剖析

6.1 海洋科技創新與智慧海洋市場

6.1.1 海洋觀測與探測設備市場規模與預測

6.1.2 海洋通信與導航技術應用市場前景

6.1.3 海洋大數據平台與服務商業模式分析

6.2 藍色能源開發市場

6.2.1 海上風電(固定式與漂浮式)裝機容量與投資規模預測

6.2.2 海洋能(潮汐能、波浪能等)示範項目與商業化前景

6.3 深遠海資源開發市場

6.3.1 深海油氣勘探開發投資與裝備市場需求

6.3.2 天然氣水合物試採進展與未來市場空間

6.4 現代海洋產業與傳統產業升級市場

6.4.1 海洋工程裝備製造業市場規模與競爭格局

6.4.2 海水淡化產能、市場規模與區域分佈預測

6.4.3 高端船舶與綠色修船市場發展趨勢

6.5 未來產業前瞻:藍色碳匯市場潛力與交易機制探索

第七章 中國海洋開發行業競爭格局與重點企業數據分析

7.1 行業市場集中度與競爭梯隊分析

7.2 重點企業市場佔有率分析

7.3 代表企業競爭力深度剖析(默認5家,可添加或指定)

7.3.1 企業一:主營業務結構、核心技術、經營數據(營收、利潤)、重點項目與戰略規劃

7.3.2 企業二:主營業務結構、核心技術、經營數據(營收、利潤)、重點項目與戰略規劃

7.3.3 企業三:主營業務結構、核心技術、經營數據(營收、利潤)、重點項目與戰略規劃

7.3.4 企業四:主營業務結構、核心技術、經營數據(營收、利潤)、重點項目與戰略規劃

7.3.5企業五:主營業務結構、核心技術、經營數據(營收、利潤)、重點項目與戰略規劃

7.4 企業競爭策略與SWOT分析矩陣

第八章 「十五五」期間海洋開發行業投資前景與戰略機遇分析

8.1 行業投資價值與吸引力評估

8.2 重點投資賽道與項目回報機制分析

8.2.1 高確定性賽道:海上風電、海水淡化、海洋牧場

8.2.2 高成長性賽道:智慧海洋解決方案、海洋生物醫藥

8.2.3 戰略前瞻性賽道:深海採礦、藍色碳匯

8.2.4 AI驅動的海洋科技賽道

8.3 「十五五」規劃帶來的戰略機遇分析

8.4 投資策略建議與主要壁壘分析

8.5 行業主要風險

第九章 「十五五」期間海洋開發行業發展趨勢與市場總預測

9.1 行業整體發展趨勢總覽:邁向「智慧化、綠色化、融合化」的新時代

9.1.1 戰略導向明確:在「十五五」規劃「安全與發展並重」、「陸海統籌」的指引下,行業發展的頂層設計更加清晰。

9.1.2 技術範式革命:人工智能(AI)作為核心驅動力,正推動行業從「經驗依賴」向「數據與模型驅動」的根本性轉變。

9.1.3 產業價值重構:產業鏈價值從傳統的裝備製造與資源開採,向高附加值的數據服務、解決方案和平台運營延伸。

9.2 由人工智能(AI)驅動的技術發展路線圖展望(2025-2031)

9.2.1 短期(2025-2027):單點智能與試點突破

9.2.2 中期(2028-2030):系統集成與產業賦能

9.2.3 長期(2030以後):平台生態與智能湧現

9.3 行業產業結構演進預測與價值鏈遷移

9.3.1 產業結構升級

9.3.2 價值鏈重心轉移

9.4 2025-2031年中國海洋開發行業市場規模總預測與發展驅動力分析

9.4.1 市場規模總預測

9.4.2 核心增長驅動力分解

1.政策驅動力

2.技術驅動力

3.市場驅動力

9.5 核心發展領域與戰略機遇展望

9.5.1 智能綠色航運與智慧港口羣

9.5.2 深遠海能源與資源開發

9.5.3 海洋生態文明建設

9.6 面臨的系統性挑戰與關鍵壁壘

9.6.1 數據、技術與人才壁壘

9.6.2 資金與商業模式壁壘

9.6.3 法規與國際合作壁壘

第十章 研究結論與戰略建議

10.1 研究結論總結

10.2 針對市場投資者的策略建議

10.3 針對業內企業的成長策略建議

10.4 針對新進入者的突圍策略建議