宏觀回顧:國內供需走弱出口平穩,美國政策不確定性加劇

國內方面,10月中採製造業PMI按月下降0.8ppt至49.0%,低於市場預期(Bloomberg預測中值為49.6%),10月非製造業商務活動指數按月上升0.1ppt至50.1%。製造業方面,季節性因素以外,供需皆走弱,新訂單收縮速度高於生產,顯示有效需求不足或仍是主要問題。10月以美元計價出口按年-1.1%,進口按年+1.0%,低於市場預期,中金宏觀組認為,高基數為出口轉負的主要因素,剔除基數出口仍然平穩。10月份,擴內需等政策措施持續顯效,疊加國慶、中秋長假帶動,CPI按月上漲0.2%,按年上漲0.2%,受國內部分行業供需關係改善、國際大宗商品價格傳導等因素影響,PPI按月由上月持平轉為上漲0.1%,按年下降2.1%。

海外方面,美國政府停擺創歷史最長紀錄,聯儲局內部降息分歧顯著,12月降息預期大幅回落。此外,2025年10月30日,商務部新聞發言人就中美吉隆坡經貿磋商聯合安排答記者問介紹了中美經貿團隊通過吉隆坡磋商達成的成果共識。關稅方面,美方將取消針對中國商品加徵的10%所謂「芬太尼關稅」,對中國商品加徵的24%對等關稅將繼續暫停一年。

本期主題:宏觀利好過後,現實需求面臨考驗

有色方面,隨着美國降息樂觀預期的回調,以及中美貿易摩擦緩和,市場開始更多着眼於有色金屬內部微觀供需基本面的分化。國慶節後以來,銅的累庫難以忽視,截至10月7日,銅社會庫存上升至20.1萬噸,鋁錠加鋁棒社會庫存則小幅下降至76.5萬噸。一方面,我們認為這固然反映了下游需要時間去接受創下新高的銅價,而與此同時,與銅比價處於低位的鋁則顯現出其替代性價比。但另一方面,分終端需求來看,電網訂單不及預期或是本次銅鋁分化的核心推手。十月傳統旺季下,由於國網訂單釋放節奏不及預期,下游線纜企業也普遍減少長單採購,以1-2 周的短期補庫為主。即便考慮到中秋國慶假期日曆效應的影響,10月61.2%/67.9%的銅杆/線纜開工率也是顯著弱於去年同期的69%、76.7%。

黑色方面,降息與中美摩擦緩和等利多性的情緒脈衝過後,基本面定價權重可能迴歸。今年以來支撐鋼材消費的三大因素,製造業投資、間接出口與直接出口中,外需韌性依然較足,10月出口增速按年轉負至-1.1%,可能有一定高基數的因素,不過機電產品等鋼鐵密集型產品增速回落速度更快,值得關注。10月鋼材出口978.2萬噸,依然處於高位。但另一方面,我們依然較為擔心內需,製造業投資自三季度已開始轉負,或已逐步體現在終端需求壓力上。地產、基建投資維持低迷,實物量降幅在去年「暖冬」的高基數上可能更大。因此,我們認為市場對需求淡季不淡的預期可能落空。鋼材雖開始季節性去庫,但在鐵水已有減量的情況下,去庫斜率並不算快,年初以來鋼材的低庫存優勢已不復存在。

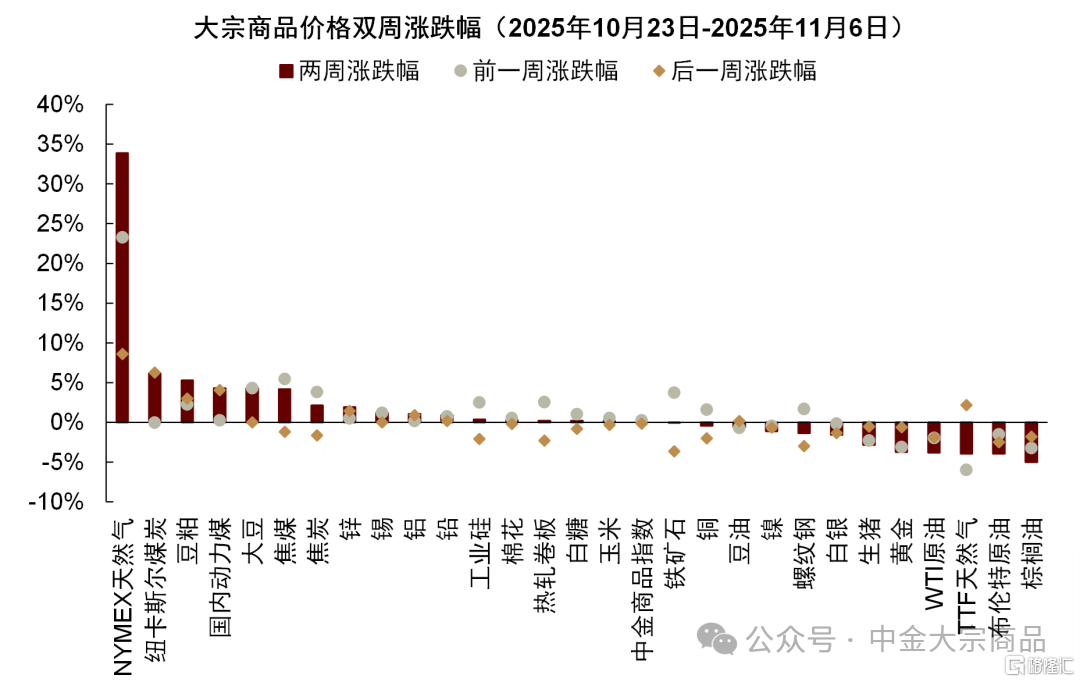

過去兩周大宗商品價格升跌幅排序為:

NYMEX天然氣:33.9%;紐卡斯爾煤炭:6.2%;豆粕:5.3%;國內動力煤:4.3%;大豆:4.3%;焦煤:4.2%;焦炭:2.1%;鋅:1.9%;錫:1.2%;鋁:1.1%;鉛:0.9%;工業硅:0.3%;棉花:0.3%;熱軋卷板:0.2%;白糖:0.2%;玉米:0.2%;中金商品指數:0.1%;鐵礦石:-0.1%;銅:-0.4%;豆油:-0.6%;鎳:-1.1%;螺紋鋼:-1.3%;白銀:-1.5%;生豬:-2.8%;黃金:-3.7%;WTI原油:-3.8%;TTF天然氣:-3.9%;布倫特原油:-4%;棕櫚油:-5%。

圖表:大宗商品期貨過去兩周升跌幅

資料來源:Wind,Bloomberg,中金公司研究部

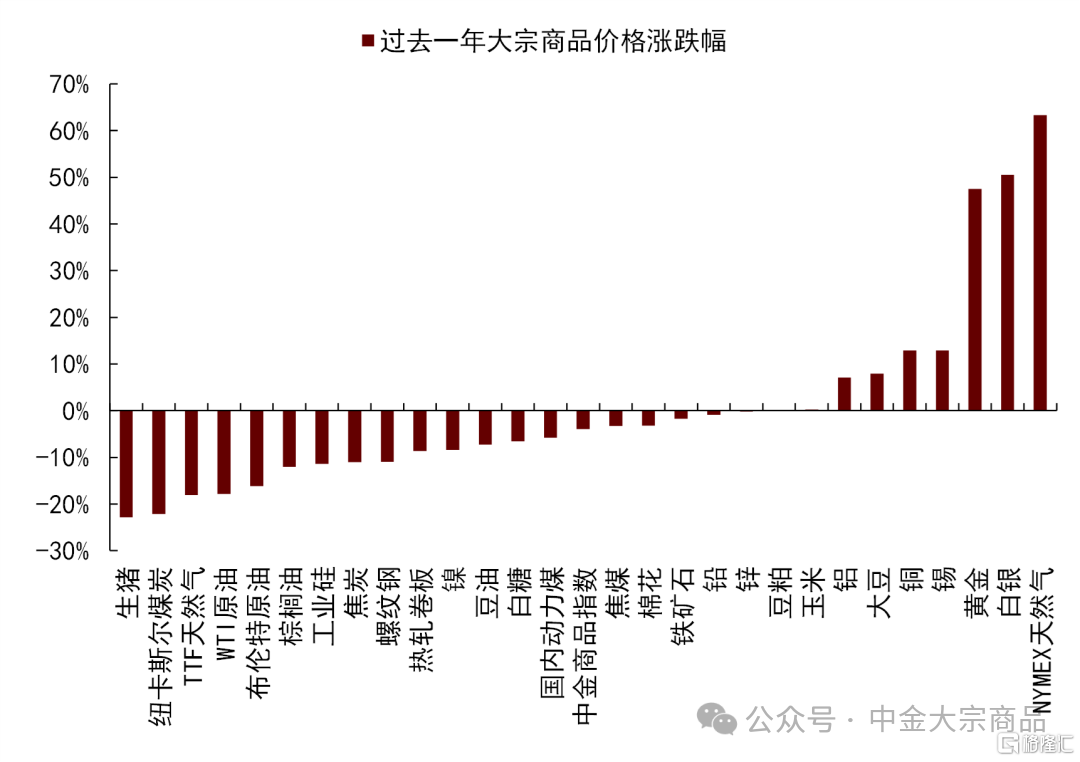

圖表:大宗商品期貨過去一年升跌幅

資料來源:Wind,Bloomberg,中金公司研究部

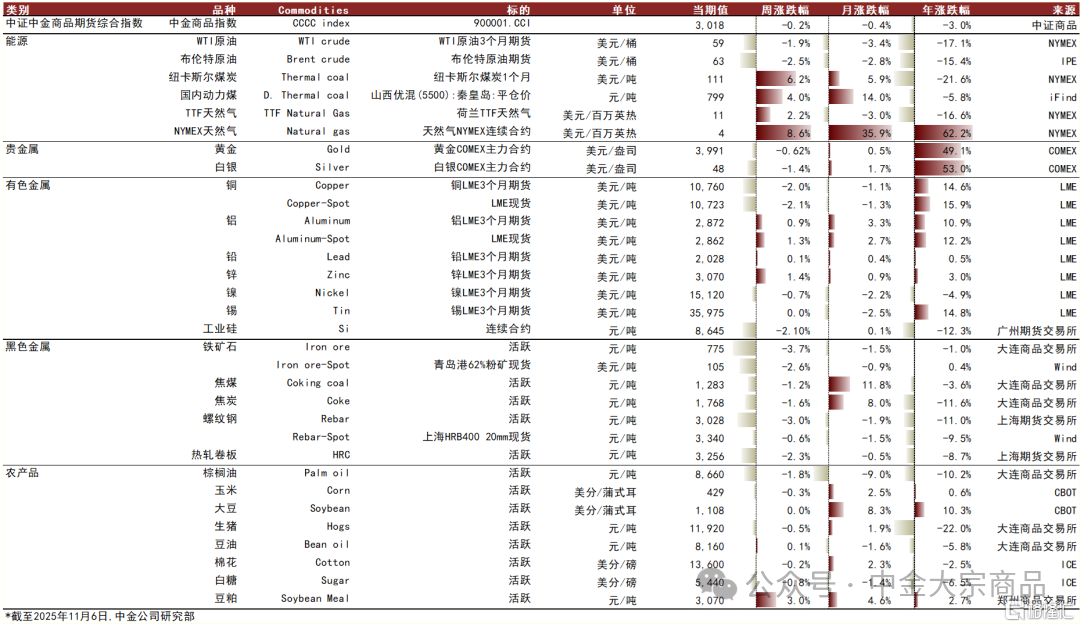

圖表:大宗商品價格監測(截至2025年11月6日)

資料來源:國家統計局,IPE,鄭商所,上期所,大商所,廣期所,NYMEX,COMEX,LME,CBOT,MDE,Wind,iFinD,Bloomberg,中金公司研究部

能源:OPEC+暫停增產,地緣影響待顯現

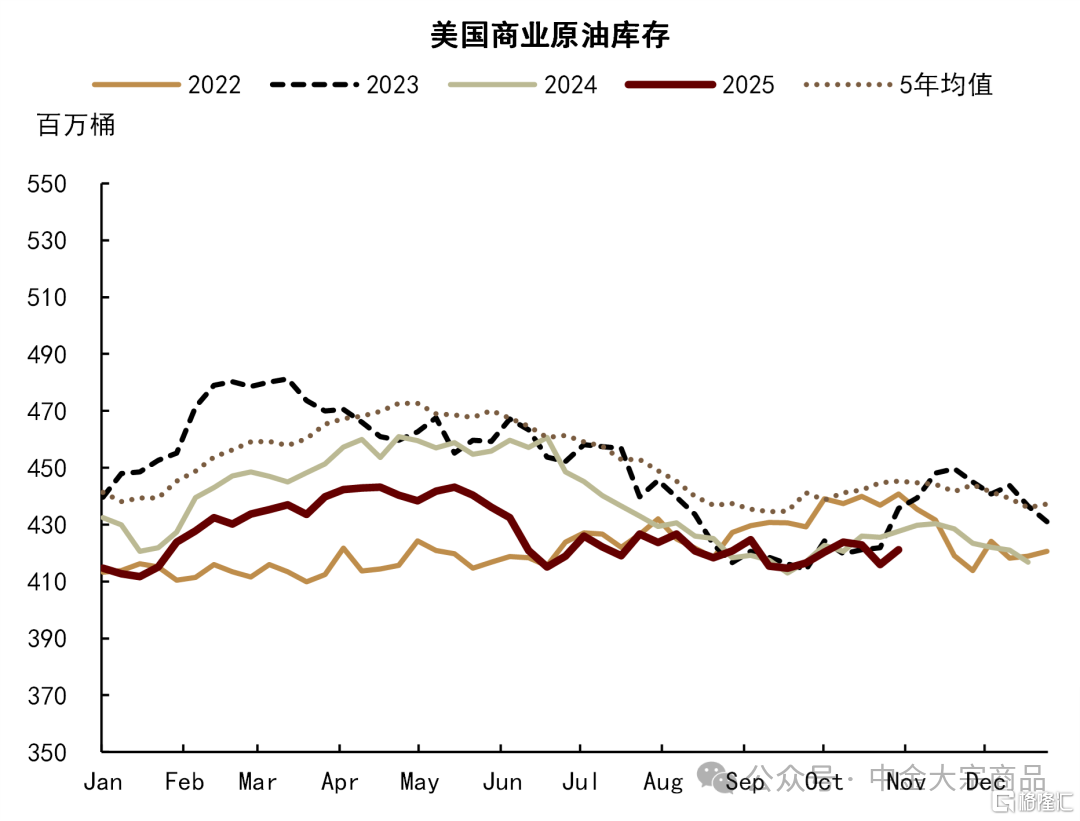

市場回吐部分俄油制裁的風險溢價,等待OPEC+產量決議。11月2日晚,OPEC+月度產量會議如期召開,決定在12月繼續按月增產13.7萬桶/天、符合市場預期。但與此同時,OPEC+決定在1Q26暫停增產3個月,官方表述是考慮季節性因素。從平衡表看,明年上半年全球石油現貨供應過剩壓力或較大,我們認為可能是OPEC+選擇邊際調整產量策略的主要原因。高頻數據方面,截至1O月下旬,美國商業原油庫存暫未出現超預期累庫壓力,庫存水平低於5年同期均值約6.5%。往前看,我們維持布倫特油價年內合理區間在65-70美元/桶的基準判斷;若供應衝擊進一步確認並實質性改善現貨過剩,我們認為布倫特油價或有望上移至70美元/桶上方。此外,我們提示伊朗和委內瑞拉原油供應也面臨較高的地緣政治不確定性,當前市場同樣並未充分定價。

動力煤方面,煤炭需求在天氣條件下維持了較強的韌性,疊加安監等因素導致的供應彈性的限制,我們預計四季度動力煤供需可能維持緊平衡,冷冬或支撐動力煤價格繼續反彈。

圖表:原油:美國商業原油庫存

資料來源:Bloomberg,中金公司研究部

黑色金屬:成本有所鬆動

我們曾提出黑色「高成本、高鐵水、高庫存」的自相矛盾格局不能長期維持,潛在的破局方向有1)原料供應回升:利空、2)鋼廠自發減產:利多利空有分歧、3)四季度淡季不淡:利多。我們認為當前黑色系格局正在演繹我們之前所預期的供應回升+減產(即1和2)的邏輯,鐵礦整體估值較高,可能面臨一定的下行壓力。

我們看到過去幾周鐵水高產量終於有所放緩,其中有唐山環保限燒結的因素,但我們認為整體盈利水平的走弱更值得關注。因為這幾年非五大材對鐵水產量的分流,鐵水流向分散化,盈利比例(盈利面)是一個比傳統的噸鋼利潤更好能指引鋼廠生產節奏的指標。但近期盈利比例下滑斜率加速,已回落至39%,我們認為沒必要再繼續刻舟求劍地強調「生產慣性」,鋼廠邊際上的減量已足夠影響礦端的平衡。

4Q以來鐵礦發運上量明顯加快。10月並非傳統的發運旺季,但10月全球鐵礦發運按年增長了9.2%,按月增長了2.5%,我們觀察到澳洲貢獻了較多的增量,可能與Mineral resources的Onslow滿產有關。向前看,雖然也存在一定不利發運的因素,譬如四季度拉尼娜影響下的巴西雨季(北旱南澇)值得觀察,降品也讓鐵元素量打一些折扣,但10月份這部分發運量尚未體現在港庫中,在11月中下旬陸續到港後,疊加鐵水的減量,或已足夠形成較大的港口累庫壓力。

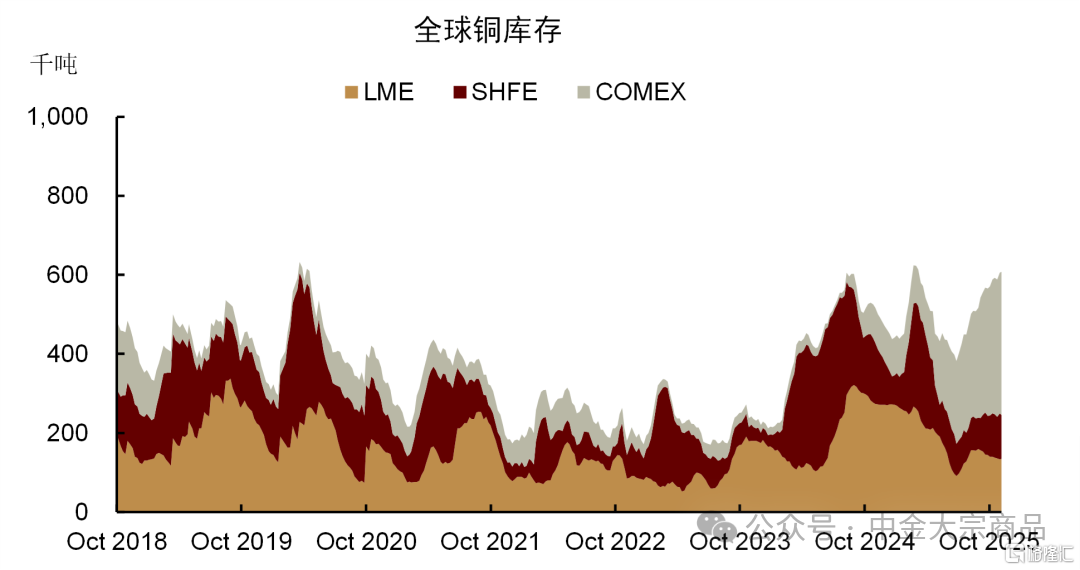

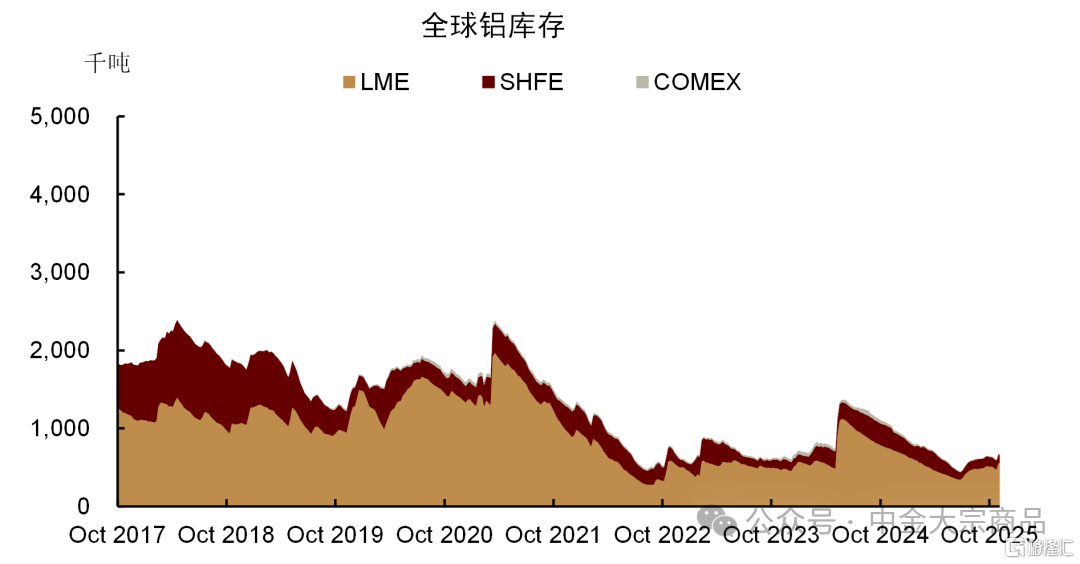

有色金屬:銅鋁微觀需求表現分化

銅:電網訂單弱於預期,累庫持續。截至10.7日,銅社會庫存上升至20.1萬噸,鋁錠加鋁棒社會庫存則小幅下降至76.5萬噸。一方面,我們認為這固然反映了下游需要時間去接受創下新高的銅價,而與此同時,與銅比價處於低位的鋁則顯現出其替代性價比。但另一方面,分終端需求來看,電網訂單不及預期或是本次銅鋁分化的核心推手。十月傳統旺季下,由於國網訂單釋放節奏不及預期,下游線纜企業也普遍減少長單採購,以1-2 周的短期補庫為主。即便考慮到中秋國慶假期日曆效應的影響,10月61.2%/67.9%的銅杆/線纜開工率也是顯著弱於去年同期的69%、76.7%。我們認為後續需要重點關注電網訂單年末衝量的節奏,這決定了微觀供需是否會對宏觀順風與來年礦端供應緊張所聯合驅動的上漲行情產生拖累。

鋁:逼倉風險有限,但LME高虛實比下鋁價易漲難跌。過去兩周間,LME庫存小幅上升至16.8萬噸。在1938美元/噸的美國中西部鋁錠現貨溢價吸引下,即使LME現貨升水高企,但新增交倉的意願較為有限,僅有部分非註冊倉單轉為註冊倉單。但與此同時,LME近月持倉量已上升至21.6萬手,虛實比接近40倍。在逼倉情緒的發酵下,LME投資基金淨多頭倉位上升至13.1萬手,為2022年俄烏衝突爆發,俄鋁遭制裁後首次達到這一高位。但在10月30日,LME宣佈計劃制定永久性規則,在庫存處於低位的情況下,對在近月合約中持有大額頭寸的會員實施限制,以維護市場交易秩序。

結合之前LME對於大頭寸強制出借的規則進一步嚴格,我們認為LME維護市場秩序的力度堅決,鋁的逼倉風險將較為可控。但考慮到美國高溢價虹吸新增供給,我們預計短時間內LME庫存提升的難度也較大,高虛實比下,鋁價易漲難跌。

圖表:有色:全球銅庫存

資料來源:Wind,中金公司研究部

圖表:有色:全球鋁庫存

資料來源:Wind,中金公司研究部

農產品:樂觀預期交易後,仍需關注「弱現實」壓力

為落實中美經貿磋商達成的成果共識,根據《中華人民共和國關稅法》、《中華人民共和國海關法》、《中華人民共和國對外貿易法》等法律法規和國際法基本原則,經國務院批准,自2025年11月10日13時01分起,調整《國務院關稅稅則委員會關於對原產於美國的進口商品加徵關稅的公告》(稅委會公告2025年第4號)規定的加徵關稅措施,在一年內繼續暫停實施24%的對美加徵關稅稅率,保留10%的對美加徵關稅稅率。截至目前,採購美豆關稅稅率為13%(作為對比,巴西大豆進口稅率為3%),市場對於中國恢復美豆採購預期樂觀,推動美盤期貨價格快速走強。

美豆:通過歷史對比,結合當前國內外的基本面,我們對中國採購量給出三種情形假設:保守情形:一季度進口300萬噸以下。上一輪中美貿易摩擦,2019年我國一季度進口美豆僅為255萬噸,那供大於求下,對美盤仍會形成壓制,基本面仍處於過剩態勢,價格或在950-1050美分/蒲式耳;基準情形:一季度進口600-800萬噸。國內方面,2025年一季度我國進口到港美豆1156萬噸,綜合考慮巴西到港與阿根廷豆粕的直接補充,疊加國儲拍賣,我們認為600-800萬噸的一季度採購量,國內供需維持基本緊平衡。美國方面,短期滯銷壓力或有所緩解,價格方面,配合單產下調及國內壓榨增量,中國採購後,美豆期末庫存或在800萬噸附近,均價迴歸至1100美分/蒲式耳上方;樂觀情形:一季度進口1000-1200萬噸。按上文預估計算,美豆平衡表期末庫存或下滑至700萬噸以下,盤面價格或存顯著利多,或推升至1150美分/蒲式耳上方。

豆粕:國內方面,考慮到巴西大豆、阿根廷豆粕進口增量,四季度我國大豆供應充裕,並不存在基本面缺口,高企的庫存與疲軟的現實需求或將壓制價格反彈空間。向後看,豆粕市場定價邏輯快速切換,即由「缺口邏輯」迴歸「成本定價」,同時若按照13%關稅進口美豆,或並不具備經濟性,採購節奏或成為交易的觀點。從榨利角度看,豆粕價格存一定上行預期。若榨利修復過慢,採購節奏可能偏慢,那麼春節後,補庫需求或大概率帶動2603合約震盪走強。

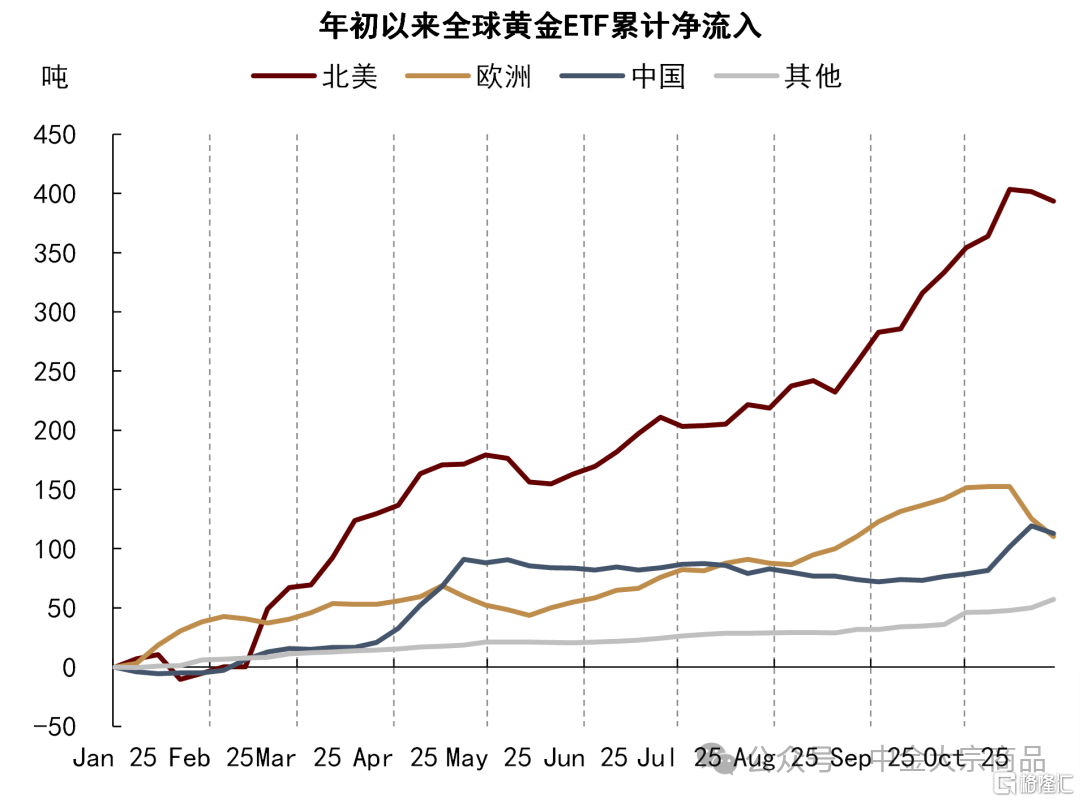

貴金屬:聯儲局轉鷹,11月黃金或區間調整

聯儲局在10月FOMC會議如期降息25個點子,但鮑威爾的言論明顯偏「鷹」,暗示12月降息絕非鐵板釘釘。我們認為,這表明聯儲局內部支持暫停降息的觀點正在佔據上風,或也有利於提振市場對於聯儲局保持獨立性的信心,這些或都為黃金帶來短期壓力。此外,中美貿易談判或有利於降低短期宏觀政策不確定性,為非美市場避險資金帶來流出壓力。我們認為短期黃金價格或延續區間震盪行情,波動區間或在4000-4400美元/盎司。

圖表:黃金:全球黃金ETF累計淨流入

資料來源:WGC,中金公司研究部

注:本文摘自2025年11月9日已經發布的《圖說大宗:宏觀利好過後,現實需求面臨考驗》;作者:郭朝輝 S0080513070006,王炙鹿 S0080523030003,陳雷 S0080524020004,李林惠 S0080524060004,龐雨辰 S0080524070004,趙烜 S0080525070002