本文來自微信公衆號:娛樂資本論,作者:James,原文標題:《好萊塢大變局:派拉蒙欲買華納、蘋果加碼、特朗普力推》,題圖來自:AI生成

深陷債務泥潭的媒體巨頭華納兄弟探索(WBD)確定要掛牌出售,只是在尋找合適的買家。

WBD董事會於10月22日正式宣佈,考慮整體出售公司或其部分業務,之後WBD股價一度暴升逾16%。

娛樂資本論此前寫道,由甲骨文埃裏森家族支持的新晉巨頭派拉蒙天舞有意競購。此後,派拉蒙發起了三輪猛烈攻勢,最高報價接近600億美元,但仍被WBD董事會拒絕。

在派拉蒙之外,Netflix、亞馬遜、康卡斯特都對WBD表現出興趣,甚至連長期沒有大型併購的蘋果都打算入場。

也難怪它們虎視眈眈,因為WBD擁有DC、權遊、哈利·波特等頂級IP,和HBO、CNN等頻道及配套片庫。如同世紀之交時代華納和美國在線的併購,塑造了當年全球規模最大的媒體集團一樣,新的一次IP和資源流轉,同樣可以重構娛樂業的權力格局。

然而,手握「萬貫家財」卻守不住,何嘗不是好萊塢傳統製片廠「造血功能」已經失效的最明顯體現呢?老牌製片廠體系的崩潰,是否預示着好萊塢進一步加速遠離全球娛樂產業的中心?

還有很有意思的一點,美國總統特朗普與老拉里·埃裏森過從甚密,也素來喜歡兩強合併的「大生意」和「大場面」,此番併購的背後,恐怕少不了他的推波助瀾。

類似傳統影視體系被新娛樂形式和短視頻渠道的取代效應,是否同步發生在中國?如果中國傳統影視人連收購方都找不到,其結局會強過WBD嗎?

一、百年製片廠為何淪為收購對象

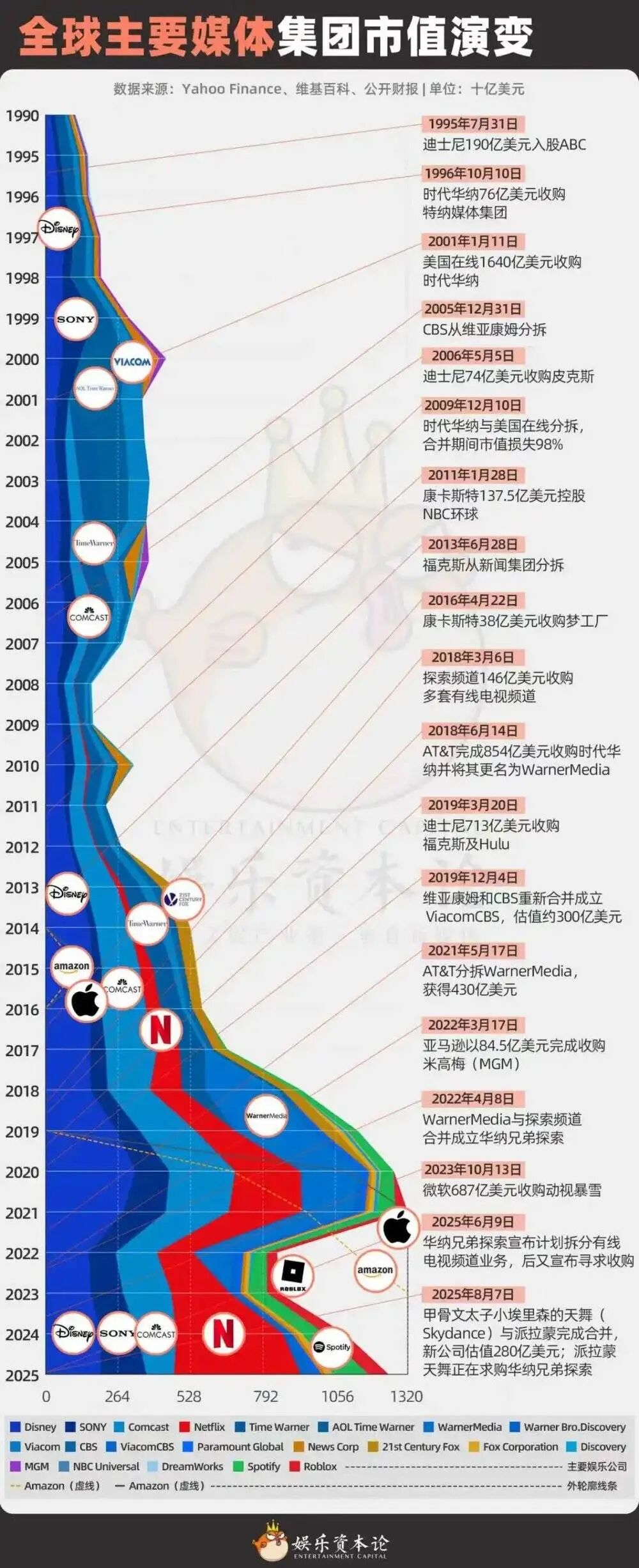

百年當代電影史也是好萊塢的資本騰挪史。特別是在近二三十年,大型資本擴張和全球化腳步加快,使得製片廠先是發展當時最先進的電視媒體,進而擴張為超級媒體集團。但隨着網絡流媒體興起,Netflix等成為新貴,有線電視業務從主要現金牛快速淪落為雞肋,雖然是避之唯恐不及的負資產,但狠心關停又捨不得,只能先試試看剝離再說。緊接着,製片廠業務「本體」也變得岌岌可危了。

Netflix從2002年僅5億美元市值的DVD租賃公司,成長為2025年市值超4600億美元的流媒體巨頭。在這隻巨獸下,傳統製片廠在資本遊戲中不斷易手:迪士尼通過2006年收購皮克斯、2009年收購漫威、2012年收購盧卡斯影業、2019年以713億美元收購福克斯,建立內容帝國;康卡斯特2011年完成對NBC環球的收購;索尼1989年就以48億美元收購哥倫比亞影業;維亞康姆、米高梅等昔日巨頭已消失或被吞併,華納兄弟如今也走到了十字路口。

而現在的華納兄弟探索公司,同樣是經歷了一長串的併購才走到今天。

1989年《時代》雜誌公司與華納兄弟製片廠母公司合併,誕生時代華納,1996年又收購特納媒體集團獲得CNN、TNT等,一度成為全球最大媒體帝國。2001年互聯網泡沫巔峯時,美國在線以1640億美元天價收購時代華納,創下史上最大併購案,但隨即成為「世紀最差交易」——AOL市值暴跌,2009年被剝離,此後時代華納獨立運營。

2014年,當時的時代華納拒絕了新聞集團默多克的收購請求。但幾年後他們將公司賣給了AT&T,為股東帶來了巨大的意外之財,但也引發了華納兄弟和HBO這個大本營長達十年的混亂。AT&T僅僅幾年後就放棄了好萊塢夢想,將其娛樂部門與探索頻道合併,創建了公司的當前版本。

但兩年半的時間證明,這次合併也沒有成功。截至2024年6月,WBD股價較合併初期暴跌75%。分析師傑西卡·賴夫·埃利希認為目標收購溢價為每股30美元,目前股價在22美元上下。

最主要的原因是,新掌門人扎斯拉夫未能完成消減超過500億美元鉅額債務的使命。他以精打細算、作風強硬著稱,也確實大規模裁員、削減內容預算,甚至不惜砍掉已經拍攝完成、耗資9000萬美元的電影《蝙蝠女》(Batgirl),一時爭議不斷。只不過,計劃趕不上變化。

儘管削減債務取得了一定成效,到2024年第三季度,公司債務已從峯值下降超過160億美元。但WBD的傳統有線電視業務持續萎縮,而由HBO Max和Discovery+合併而成的流媒體平台Max缺乏「點石成金」的競爭力,只能說不過不失。2024年Q3,WBD全球流媒體用戶1.105億,季度總收入 96億美元按年下降3%,總債務仍維持在約407億美元的高位。

一段時間以來,華納兄弟雖然在尋找買家,但並未官宣。上周初彭博社報道,華納兄弟探索公司CEO大衛·扎斯拉夫(David Zaslav)向公司100多名高級領導發表講話,確認正在尋求整體或部分出售。

「我們投資組合的重大價值正在獲得市場上其他人的更多認可,這並不令人驚訝。在收到來自多方的興趣後,我們啓動了全面的戰略替代方案審查,以確定釋放我們資產全部價值的最佳前進道路。」

在娛樂資本論寫派拉蒙天舞求購的消息後,該公司一共出價三次,價格從每股約19美元提高到23.50美元,總價值接近600億美元。在最新的報價中,派拉蒙將其提議的現金部分從60%提高到80%,並承諾如果協議未能獲得監管機構批准,向華納兄弟投資者支付21億美元。

儘管如此,扎斯拉夫不想做這筆交易,或者希望進一步提價,主要原因是他不想現在退休。據《紐約時報》報道,派拉蒙向扎斯拉夫提供了合併公司的聯合CEO職位。但彭博分析認為,「在一家埃裏森家族明顯掌控的公司,這些都是空頭銜。」

在此前媒體報道的Netflix和康卡斯特之外,扎斯拉夫告訴員工蘋果、亞馬遜同樣有意併購。公司對任何潛在買家持開放態度,希望迫使埃裏森家族出價更高。

但扎斯拉夫並不像雷德斯通(前派拉蒙所有者)那樣迫切需要出售,那時她的家族財富正不斷縮水。如果對任何報價都不滿意,他可以繼續推進6月份曾提出的將公司一分為二的計劃,留下流媒體和製片廠,拆掉有線電視頻道。

二、蘋果、亞馬遜、Netflix等加入混戰

在衆多潛在買家中,蘋果格外引人注目。作為全球市值最高的科技公司,蘋果擁有超過2萬億美元的龐大現金儲備,是除埃裏森家族外,少數有能力輕鬆吞下WBD的巨頭之一。

自2019年推出Apple TV流媒體服務以來,蘋果一直堅持投資高質量的精品原創劇集和電影,這一點娛樂資本論在之前講《F1》大電影的時候已經提到過。Apple TV口碑不錯,但缺點就是內容太少了;Netflix、Disney+等都擁有數萬小時內容儲備,用戶跳出平台的概率更低。

此外,亞馬遜媒體業務負責人邁克·霍普金斯也說要看一看這個交易,2021年它們曾收購了美高梅。然而它們的問題跟甲骨文類似,對這些科技巨頭來說,娛樂是一項營銷費用,它們的大部分收入來自消費電子、電商、雲計算和AI。

蘋果高管Eddy Cue最近重申公司更傾向於「自建」而非「購買」,但他也表示「從不排除任何可能性」。但蘋果的興趣可能依然是有限度的。9to5Mac分析稱,如果蘋果能夠單獨收購HBO的知識產權,它可能會感興趣。大約十年前,蘋果曾認真詢問過從AT&T時代華納手中收購HBO的事宜,但AT&T當時想連帶有線電視網絡一起出售,這是蘋果不感興趣的包袱。

和蘋果類似,Netflix也是近期才首次承認考慮大型併購,不過聯合創始人兼董事長裏德·哈斯廷斯一直反對重大併購交易,讓情況變得撲朔迷離。

隨着哈斯廷斯淡出Netflix日常管理,處於半退休狀態,公司兩位聯合CEO泰德·薩蘭多斯和格雷格·彼得斯體現出不同的態度。雖然薩蘭多斯也不想要有線電視頻道的燙手山芋,但他喜歡HBO的資產。跟他共事的彼得斯則在公司財報電話會上直言,這類大型合併通常不會成功,態度消極。

分析師裏奇·格林菲爾德認為,Netflix放話可能充其量只是給埃裏森擡價的「煙霧彈」,收購華納兄弟如果僅針對HBO的知識產權,則意味着支付巨大溢價,對Netflix沒有意義。

協同效應也是其它競購者關注的焦點。康卡斯特已經與華納兄弟就其環球主題公園的哈利·波特遊樂設施達成協議,可以將DC漫畫和其他特許經營權整合到其業務中。

康卡斯特的Peacock、派拉蒙的Paramount+和華納的HBO Max都是「三線」流媒體服務。舉例說,如果派拉蒙與WBD合併,其流媒體用戶總數將達到2.03億,在全球頭部流媒體平台中處於第3位,落後於Netflix的3.02億和亞馬遜Prime Video的2.4億,但是可以超過Disney+和Apple TV+。

在潛在買家中,娛樂資本論已經分析過特朗普跟老拉里·埃裏森關係還行,而跟康卡斯特、新聞集團等有敵意。幾個傳統電視網絡都是特朗普的眼中釘,近期天舞旗下的CBS向他支付1600萬美元和解費纔將事情擺平,但前幾天停播過的《雞毛秀》屬於迪士尼的ABC,此事暫時還不能讓他消氣。特朗普曾多次公開批評康卡斯特旗下MSNBC存在偏見,並呼籲FCC吊銷NBC和ABC的執照。MSNBC母公司康卡斯特計劃捐贈500萬~1000萬美元支持特朗普在白宮建宴會廳的項目,但該資金尚未到賬。

三、潛在收購如何影響產業格局

華納兄弟和迪士尼、環球、派拉蒙、索尼並列為好萊塢傳統的五大電影公司,製片廠多年來就是往越合併越少的方向走,諸如20世紀福克斯、米高梅、哥倫比亞等的獨立身份,都已經消失在歷史長河中。隨着特朗普第二任期對媒體合併拆牆鬆綁,市場集中度將進一步提高。

僅從特朗普本人好惡來看,他不論從利益出發還是從「戲精」個性來看,都喜歡兩強合併的「大生意」和「大場面」。在他第一任期內,美國司法部曾試圖阻止AT&T收購時代華納,但最終失敗。

照例,合併的下一步就是裁員。扎斯拉夫主政期間,裁掉佔員工總數6.7%的2500人還是不夠,未來的削減只會更為大刀闊斧。美國編劇工會(Writers Guild)已經誓言盡力阻止合併,擔心合併會減少創作者的議價能力,損害內容的多樣性,「對編劇、消費者和競爭來說都將是一場災難」。

合併不利於消費者這一點並不需要多解釋,未來可選擇的流媒體平台更少,但每個平台的內容可能會更加豐富和獨家,導致訂閱價格的進一步上漲。

數據顯示,目前典型美國家庭每月為影視流媒體平均支出已經高達69美元,令47%的消費者認為不堪重負。德勤調查顯示,一家人平均訂閱4個服務,Antenna估計45%的HBO Max客戶也訂閱Netflix。有些平台也通過針對性降價或者捆綁套餐來緩和較高的費用負擔,如Disney+與Hulu的捆綁包可節省45%;Peacock與Apple TV+節省超過30%等。

但對此感觸最深的恐怕是好萊塢的諸多從業者——導演、編劇、演員、場務等等。

奧斯卡獲獎製片人丹·金克斯說:

「失去華納作為一家獨立製片廠將是令人心碎的。已經有太多娛樂行業各個領域的優秀人才失業,現在我們發現最大、最可靠的製片廠之一可能被整合?」

娛樂媒體專欄作家拉什菲爾德說:

「有人醒着阻止這件事嗎?……讓華納兄弟消失在另一家製片廠中,對我們所擁有的一切來說都是詛咒。」

在被賣身的前夜,《紐約時報》盛讚華納兄弟「比任何電影公司都更能代表老好萊塢的浪漫」。這家擁有102年曆史的製片廠,《卡薩布蘭卡》《閃靈》《烈火戰車》在它的片庫中閃閃發光。今年上半年,華納兄弟連續推出了七部熱門影片,包括奧斯卡大熱門《罪人》,經歷了其歷史上最成功的票房表現之一。

它本應強大到足以在下一個媒體時代生存下來,現在可能遭受與20世紀福克斯相同的命運——2019年,福克斯結束了其84年獨立製片廠的歷程。

「好萊塢哀悼失去的工作崗位,為驕傲傳統的終結而悲傷。但這是有節制的悲傷,很快就會淡化為接受。本周,哀悼的氣氛又回來了。只是這一次,悲傷要深刻得多。」

疫情之後波瀾壯闊的好萊塢大罷工,本來是勞方面對資方如同大衛挑戰巨人歌利亞般的地位不對等,在罷工當時具有正當性;沒想到通過談判妥協結束後,迎來的是「工會勝利,工人失業」的結局。如娛樂資本論此前所寫,罷工的結果是留下來的人待遇更好了,但更多的人丟掉了工作乃至被迫轉行,而工會本身作為一箇中間組織獲得了更多的權利。

緊接着,看似強大的製片廠也因為經營不善而更進一步加速裁員、漲價,留給業界的就沒多少好消息。

對於國內來說,這次潛在收購也有其警示意義:傳統的長視頻平台和電影製片廠,還能像華納一樣等到自己的「收購方」出價嗎?還是說,它們只能囿於政策和資本格局,眼看着一年800億的短劇+500億的團播+350億的語音廳等構建的龐大新式娛樂市場,慢慢蠶食掉自己的渠道、人才和消費者呢?

本文來自微信公衆號:娛樂資本論,作者:James

本內容由作者授權發布,觀點僅代表作者本人,不代表虎嗅立場。如對本稿件有異議或投訴,請聯繫 tougao@huxiu.com。

End

想漲知識 關注虎嗅視頻號!