出品 | 子彈財經 孟祥娜

10月18日,老牌製藥企業海正藥業交出一份「喜憂參半」的2025年前三季度業績報告。

2025年前三季度,公司營收79.23億元,按年微增0.61%,終結了2022年以來的連續下滑態勢;但歸母淨利潤4.6億元,按年下滑10.55%,盈利壓力依舊嚴峻。

作為有着69年曆史的國有控股藥企,海正藥業近年來受帶量採購政策衝擊、高管團隊更迭等因素影響,公司業績一度陷入低谷。不過,海正藥業正試圖通過跨界醫美、發力合成生物學等動作打開新增長空間。

2025年4月,公司完成第十屆董事會換屆,肖衛紅以全票連任董事長,同時繼續兼任總裁,形成「一把手」統籌全局的集中化管理架構,為戰略落地提供了管理層面的保障。

儘管營收止跌、管理層架構落定、轉型動作頻出,但在行業競爭加劇、政策環境複雜的背景下,新一屆領導班子能否帶領海正藥業真正走出低谷,仍需市場進一步檢驗。

1、老牌藥企陷增長困局

海正藥業始創於1956年,前身為海門製藥廠,2000年在上交所掛牌上市。作為國有控股綜合製藥集團,其實際控制人為台州市椒江區國有資本運營集團有限公司,業務覆蓋化學藥、生物藥、動物藥、中藥及商業流通等多個領域。

在行業內,這家老牌藥企常被與恒瑞醫藥對比。恒瑞醫藥前身為1970年成立的連雲港製藥廠,且同樣在2000年登陸上交所。

海正藥業早期的發展可謂是「風光無限」,早在1992年、1995年,旗下妥布黴素和阿黴素獲得了美國FDA的認證,成為國內最早通過該認證、成功打入歐美高端市場的企業之一。到了1998年,海正藥業投產的阿奇黴素更是通過合作模式,成為了首個進入歐洲市場的自主品牌。

2014年,憑藉抗生素原料藥的國際市場優勢,海正藥業的營收突破百億元,而恒瑞醫藥直到2016年才實現百億營收。

然而,海正藥業在發展過程中卻遭遇多重挑戰:2012年實施的‘最嚴限抗令’導致國內抗生素市場萎縮,海正藥業作為抗生素原料藥龍頭,業務受到影響,公司抗生素製劑及原料藥訂單下滑,2012年淨利潤按年下降40.23%至3.01億元。

國際市場亦充滿波折。2016年,歐盟因GMP(藥品生產質量管理規範)問題對其台州工廠發出《不符合聲明》,影響13個原料藥的歐洲出口,直至2025年才全面解除限制。

再加上合資公司海正輝瑞後期合作的不利,一系列事件,都對海正藥業造成了沉重的打擊。

海正藥業曾與輝瑞合資組建海正輝瑞(後更名為瀚暉製藥),並獲授權獨家生產輝瑞專利過期的抗生素「特治星」,該藥一度成為公司「現金奶牛」。

但2015年輝瑞海外工廠因改造暫停特治星生產,2017年輝瑞又通過股權轉讓徹底退出,使得海正藥業失去了重要增長引擎,對業績產生了長期負面影響。

2015年至2019年,海正藥業營收在百億元左右,但扣非淨利潤持續為負,尤其是2019年,公司扣非淨虧損25.21億元,為上市以來最大虧損值。

(圖 / 東方財富網)

在發展的過程中,恒瑞醫藥選擇以「仿製藥轉向創新藥」為突破口,走出了一條差異化增長路徑。2015-2019年,公司營收從110.9億元增至232.9億元;扣非淨利潤從19.1億元增至49.8億元。

這一亮眼表現,與海正藥業同期深陷虧損的困境形成了鮮明對比。

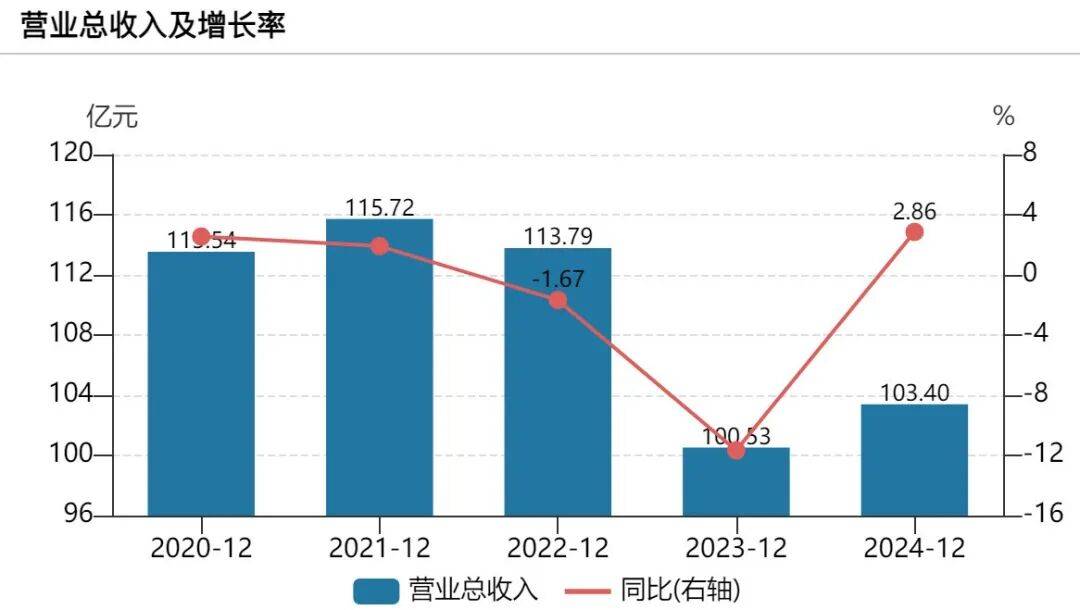

從近五年來看,海正藥業的業績表現也並不理想。公司營收從2021年的115.7億元減少至2024年的103.4億元,主要因醫藥經銷業務收縮及公司部分產品集採落標等影響。

(圖 / Wind)

拿醫藥經銷業務來說,其銷售模式主要是向製藥企業或其他醫藥代理商採購藥品後銷售給浙江省內的醫療機構、藥品零售商與批發商。

2024年,醫藥經銷收入26.87億元,按年下降29.27%,主要受醫藥經銷原料收入下降的影響。2025年上半年,醫藥經銷收入下降至16.89億元,扣非淨利潤為-0.19億元。

今年8月26日,海正藥業發布公告稱,擬以3.9億元的掛牌底價出售省醫藥公司100%股權,預計每年減少30多億元營收。海正藥業表示,此次出售有利於優化業務結構、回籠資金,聚焦複雜製劑、合成生物學產業等戰略領域。

轉型的陣痛還在持續,2025年前三季度,公司營收79.23億元,按年微增0.61%,終結了自2022年以來連續下滑的態勢,但營收規模仍遠低於2021年峯值。營收微增卻未帶動盈利,公司歸母淨利潤4.6億元,按年下滑10.55%。

公司增收不增利,也與投資收益的劇烈變動密切相關——2025年前三季度投資收益由上年同期的1.8億元轉為-3453萬元,這一重大變動對淨利潤形成顯著拖累。不過,扣除非經常損益後,公司扣非淨利潤4.9億元,按年增長42%,為歷年最高。

那麼,公司後續將通過哪些具體舉措改善盈利結構,減少非經常性損益對淨利潤的影響?對此,海正藥業對「子彈財經」表示,未來公司將深耕核心製藥主業,佈局新興業務;同時嚴控銷售費用與管理費用,提升運營效率。

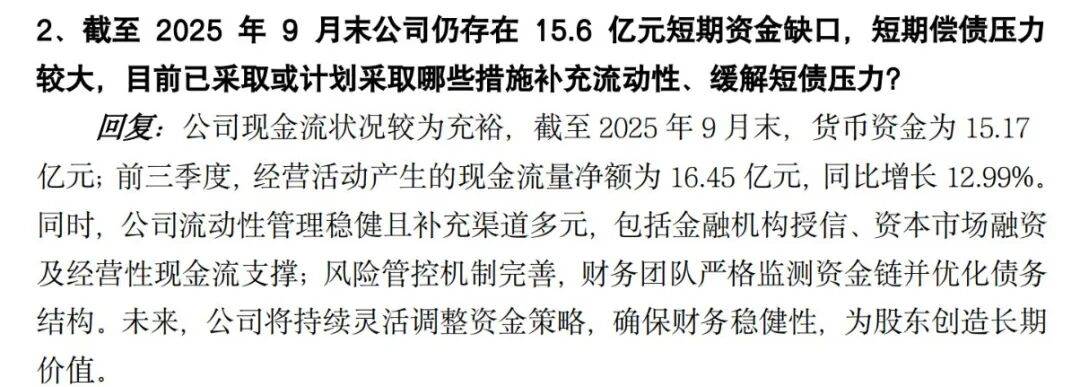

同時,公司的短期償債壓力仍未緩解。截至2025年9月末,公司的資產負債率42.84%,較2024年末46.3%有所下降。但同期,公司現金及現金等價物僅剩13.9億元,短期借款和一年內到期的非流動負債仍高達29.5億元,還存15.6億元的資金缺口,短債壓力較大。

基於此,公司計劃採取哪些措施補充流動性、緩解短債壓力?海正藥業對「子彈財經」表示,公司流動性管理穩健且補充渠道多元。未來,公司將持續靈活調整資金策略,確保財務穩健性,為股東創造長期價值。

(圖 / 海正藥業回覆內容)

2、肖衛紅擔任董事長後首秀:財務、管理費用雙降

事實上,這是新任董事長肖衛紅履職以來,向市場交出的首份三季度業績答卷。

近三年,海正藥業經歷了密集的核心管理層變動,涉及董事長、總裁等關鍵崗位。

2023年4月,時任總裁李琰率先因個人原因辭職。李琰辭職後被通報涉嫌多項罪名,據公司公告,其因涉嫌貪污罪、受賄罪、職務侵佔罪、非國家工作人員受賄罪、行賄罪等,被浙江省台州市椒江區人民檢察院依法提起公訴,案件尚未宣判,這進一步引發對公司內控體系的質疑。

此後公司管理層發生大幅變動:2023年8月,董事長蔣國平與副董事長、代理總裁陳曉華同步遞交辭呈,辭去包括董事在內的所有職務。

9月,控股股東海正集團推薦的沈星虎當選董事長,這位曾擔任台州市椒江區委常委的國資背景高管,同時兼任海正集團黨委書記、董事長,被視作穩定局面的關鍵人選。

但沈星虎任職不到一年時間,2024年8月,就以個人原因辭去董事長及法定代表人職務,控股股東隨即推薦時任總裁肖衛紅接任。

同年10月,肖衛紅正式當選董事長,同時保留總裁職務,並在2025年4月的第十屆董事會換屆中成功連任。

肖衛紅擁有多年醫企工作經驗,並曾在2012年-2015年短暫加入過海正藥業。

1999年至2012年,肖衛紅在輝瑞中國工作,擔任過人力資源部經理、高級經理、全國人力資源總監、商務及多元化業務事業部總經理。2012年至2015年,他加入海正藥業,擔任海正輝瑞首席執行官。

離開海正藥業後,他加入了三生製藥任首席運營官,2019年6月起任三生國健總經理,並在2024年9月離開三生國健。

自肖衛紅履職以來,公司在財務費用與管理費用兩大板塊均呈現出收縮態勢。2025年前三季度,公司財務費用6111萬元,按年減少39.7%;管理費用5.88億元,按年縮減12%。管理費用縮減的同時,職工薪酬支出也在減少。

(圖 / 公司半年報)

與此同時,公司加大了研發支出。2025年前三季度,公司的研發費用3.7億元,按年增長42%。

從核心研發管線來看,公司自主研發擬用於高級別漿液性卵巢癌、非小細胞肺癌等晚期實體瘤治療的1類小分子創新藥HS387項目,獲NMPA(國家藥品監督管理局)臨床默示許可,正式進入臨床開發階段。

2025年9月,海正藥業通過簽署合作協議,將深圳艾欣達偉自主研發的廣譜靶向小分子抗癌新藥HSE-001(AST-3424)納入研發管線。

但這兩款產品均處於臨床研發階段,能否成功上市還存諸多不確定性。值得注意的是,2024年,公司終止了甘精胰島素注射液HS004 研發項目,不再推進HS004研發項目的後續研發,並計提了1.23億元的開發支出減值準備,減少了公司的淨利潤。

3、從製藥卷向美妝,技術合規經驗夠不夠用?

面對傳統業務發展受阻的現狀,出海、動保、合成生物與大健康成為公司轉型的核心關鍵詞。

今年以來,海正藥業在合成生物、大健康板塊持續發力。

6月,海正藥業成立子公司浙江澐生合成生物科技有限公司(以下簡稱「澐生合成」)。

天眼查顯示,澐生合成註冊資本3.5億元,海正藥業持有其74.29%股份,輝正國際持有其25.71%股份,由公司高級副總裁金紅順擔任法定代表人。

金紅順此前在接受媒體採訪時表示,「澐生合成作為海正藥業孵化的生物製造平台,其使命就是利用前沿技術,生產出可規模化、有技術壁壘、高穩定性的原料。」

實際上,早在2022年1月,海正藥業還成立了另外一家子公司海正蔚瀾,主營醫美、化妝品業務。

海正蔚瀾於2025年8月推出首款再生醫美產品「女媧針」(羥基磷灰石填充劑),主打骨相抗衰。同步推出首個自研功效護膚品牌「茵膚妍」,旨在打破高端護膚的高門檻。

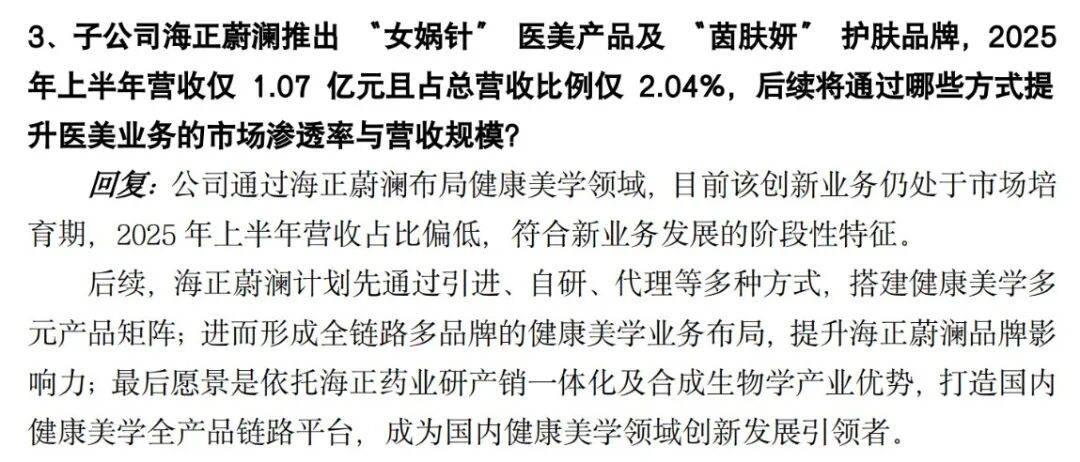

但從業績來看,2025年上半年,海正蔚瀾營收1.07億元,淨利潤770萬元,營收佔比僅為2.04%,規模較小。

對此,海正藥業對「子彈財經」表示,公司通過海正蔚瀾佈局健康美學領域,目前該創新業務仍處於市場培育期,2025年上半年營收佔比偏低,符合新業務發展的階段性特徵。

(圖 / 海正藥業回覆內容)

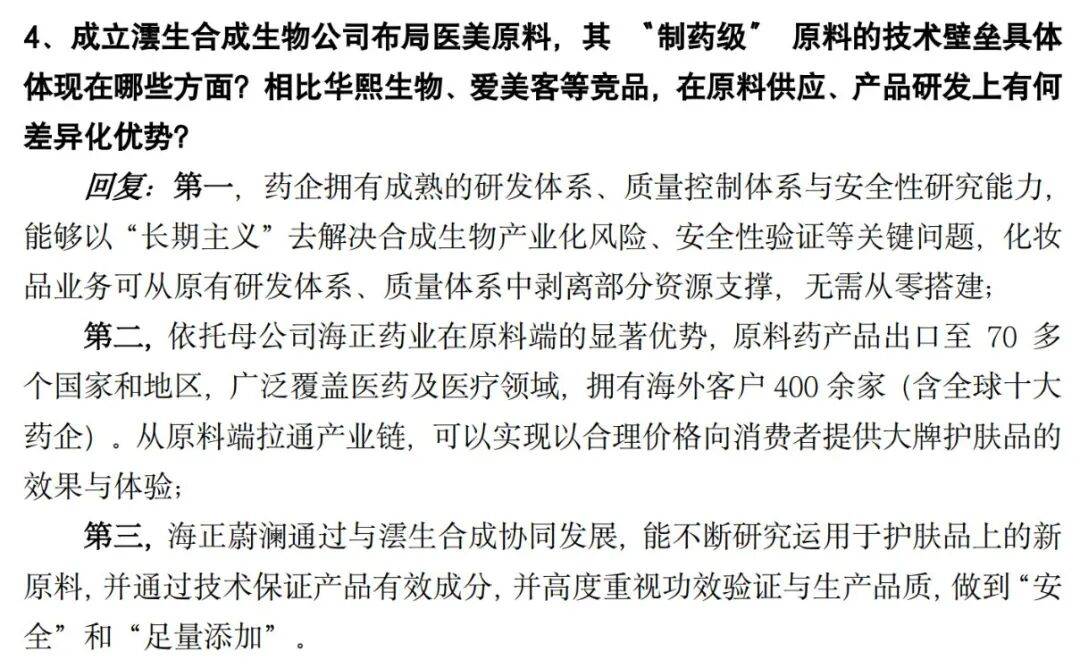

實際上,海正藥業在醫美賽道面臨華熙生物、愛美客等頭部企業的原料與產品競爭,功效護膚領域又需突破國際大牌與國貨新銳的渠道壁壘,其從製藥積累的技術能力與合規經驗,能否有效轉化為新業務的差異化競爭優勢,仍需時間的檢驗。

對此,海正藥業表示,藥企擁有成熟的研發體系,依託公司在原料端的顯著優勢,從原料端拉通產業鏈,可以實現以合理價格向消費者提供大牌護膚品的效果與體驗。

(圖 / 海正藥業回覆內容)

實際上,在醫美大健康領域,傳統藥企通過技術積累和資源整合,正成為行業重要參與者。

作為港股「創新藥+醫美」雙輪驅動的代表,四環醫藥2024年醫美業務收入達7.44億元,按年激增65.4%,佔總營收近40%。其醫美平台「渼顏空間」已構建覆蓋填充、塑形、光電設備及皮膚管理的60餘款產品組合。

華東醫藥也是由傳統藥企向創新藥與醫美業務轉型的先例。早在2021年,華東醫藥就實現了在玻尿酸、膠原蛋白刺激劑、皮膚動能素等領域的產品全覆蓋。醫美業務收入由2020年的9.4億元增長至2024年的23.26億元。

對於海正藥業而言,當下的醫美佈局既是「第二增長曲線」的希望,也是對轉型決心的考驗。

未來,如何平衡傳統醫藥業務的穩定運營與新興業務的加速突破,如何讓「製藥基因」真正成為跨界賽道的核心競爭力,將是肖衛紅團隊需要解答的核心命題。