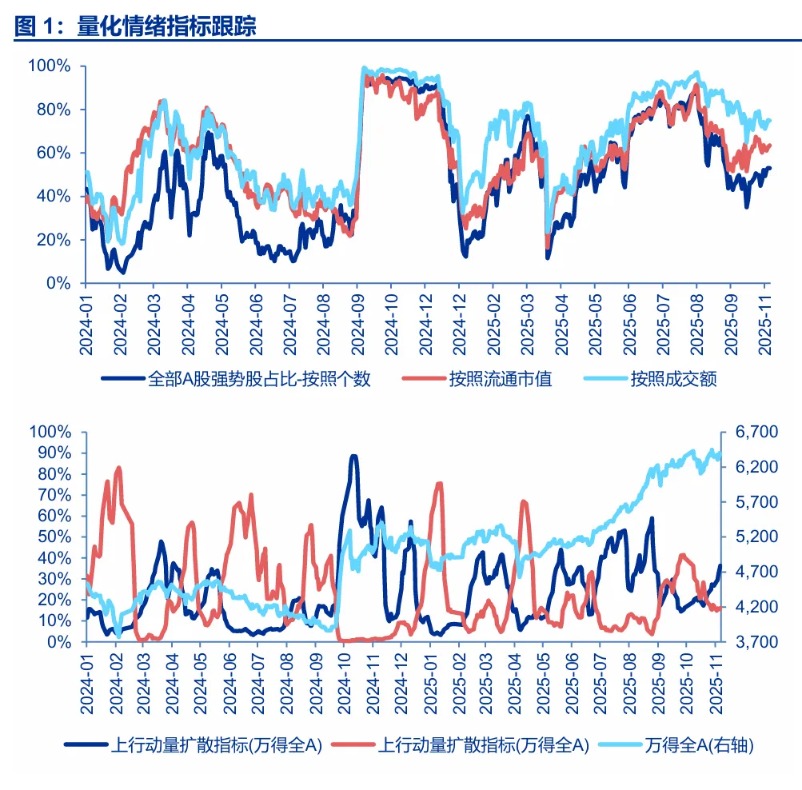

一、短期市場的結構特徵:科技成長長期性價比不足,高位震盪等待產業趨勢催化累積;中期PPI按年轉正交易,短期有漲價催化,但漲價周期的短期性價比也有限。近期,上證綜指窄幅震盪,科技成長寬幅震盪格局延續。

近期,上證綜指窄幅震盪,科技成長寬幅震盪。這背後,缺乏帶領市場突破的佔優結構:首先,科技成長長期性價比不足,類似2013年底的創業板、2018年初的食品飲料、2021年初的新能源。科技成長長期性價比不夠高時走勢的歷史經驗:1. 長期低性價比區域掙估值錢的難度顯著增加。需要產業催化累積/業績高增的持續驗證,才能延續有效上漲。2. 長期低性價比區域,不意味着馬上會出現大波段調整,高位區域可能以季度為單位持續。3. 通過估值大幅回落,來消化長期性價比問題的波段,一般由明確的業績擾動觸發。4. 這個階段行情對流動性衝擊的敏感度提升。5. 掙到無風險利率下行的錢,往往要等待全面牛階段,A股基於邊際交易資金的成本做定價。科技成長總體處於高位震盪,等待產業趨勢催化累積的階段。

9月初以來,高切低行情演繹,而其中相對有彈性的方向,是中期PPI按年轉正交易。短期有漲價催化 + 2026年中有PPI由負轉正預期,漲價周期是短期進攻性較強的方向。但周期中期展望,仍有邏輯斷點。價格不下降是穩定預期,但價格反彈持續性仍存疑。這對應着,PPI由負轉正之後,後續進一步上行空間尚不明確。所以,周期和價值板塊對總體指數的帶動作用有限。更偏向於四季度 + 春季輪動行情的組成部分。在累積一定漲幅後,短期性價比降低,短期高位區域也在不遠處。

長期趨勢向上的科技成長長期性價比不足,短期基本面擔憂增加;短期有漲價催化的周期品,短期性價比不足,中期展望仍有邏輯斷點。能夠帶領市場突破的結構尚未確立,A股總體可能仍維持震盪市。

二、中期市場判斷維持「牛市兩段論」:25年的科技結構牛是牛市1.0階段,26年春季可能是階段性高點,彼時A股市場可能面臨三個問題的挑戰:1. 26年春季需求側關鍵驗證期到來,供給增速回到低位後,需求穩則供需改善,但若需求弱,供需拐點仍可能推遲。2. 科技長期低性價比區域,對業績擾動和流動性衝擊的敏感度都會提高,複雜高位區域後,可能有一個有效休整波段。3. 26年春季新增結構亮點可能還需要等待,國內科技產業趨勢決定性催化 + 反內卷效果驗證期到來都需要時間,新主線不易完美接力。

2026年春季可能是階段性高點,但大概率不是26年全年高點,更不是本輪全面牛市的高點。牛市還有縱深,隨着時間的推移,全面牛市演繹的條件會越來越充分。A股至少還有三部分中期收益有待實現:1. 基本面周期性改善的收益。2. 居民資產配置向權益遷移,帶來的估值重估收益。3. 中國全球影響力提升,各方面話語權提升確認,帶來的景氣 + 估值重估共振的收益。我們繼續提示,隨着供給出清,26年中A股「政策底、市場底、經濟底」依次出現框架的有效性迴歸。26年國內加碼寬鬆的時刻,可能就是牛市2.0行情啓動的時刻。

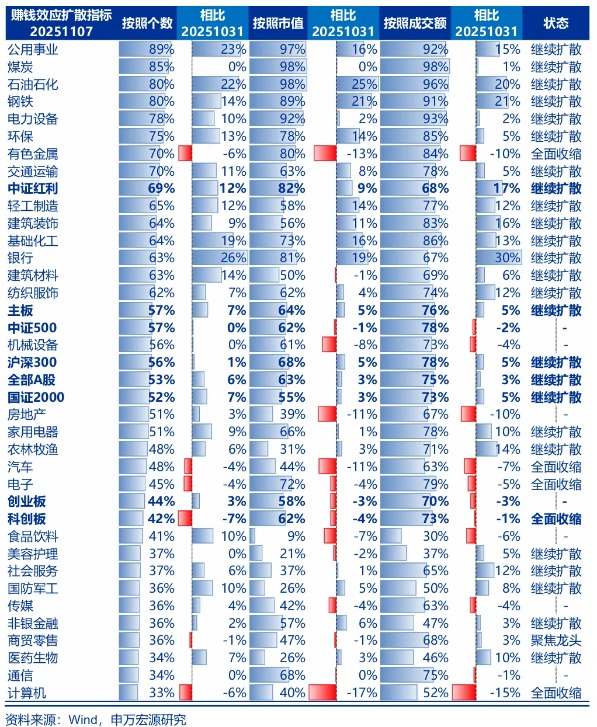

三、下一年景氣方向在四季度提前輪動行情不斷演進:漲價周期交易PPI轉正預期;儲能和光伏交易景氣拐點提前出現 + 26年供給出清提供中期基本面支撐。板塊輪動還會繼續,短期休整過的海外和國內AI產業鏈,人形機器人,創新藥和國防軍工後續可能也有輪動上漲機會。

總體「高切低」行情有所演繹,但有彈性的方向是中期有26年PPI由負轉正預期,短期有漲價催化的周期。科技內部「高切低」行情也有所演繹,但有彈性的方向是中期有26年供給出清,短期有景氣提前驗證的光伏和儲能。實際上,9月初以來,提前搶跑2026年景氣改善的行情已經在演繹了。現在電力設備長期性價比也迫近低位,漲價周期短期性價比不足。板塊輪動行情可能延續,我們繼續關注:海外AI算力beta依然向上,國內AI仍在不斷進步,人形機器人產業突破臨近,創新藥26年仍有看點,國防軍工可能未來兩年都是訂單釋放期。這些方向在歲末年初還有輪動上漲機會。

港股相對A股有超額收益的兩個階段:1. 產業趨勢發酵階段,港股龍頭代表性更強;2. 中國資產總體佔優,且結構主線清晰的階段,港股更可能好於A股。繼續看好,四季度反彈波段,恒生科技高彈性佔優。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期。

(文章來源:申萬宏源)