京東的三季報有一個好消息和一個壞消息:好消息是外賣燒錢減少了。壞消息是外賣沒燒完的錢,被京東拿去燒出海,虧得更多了。

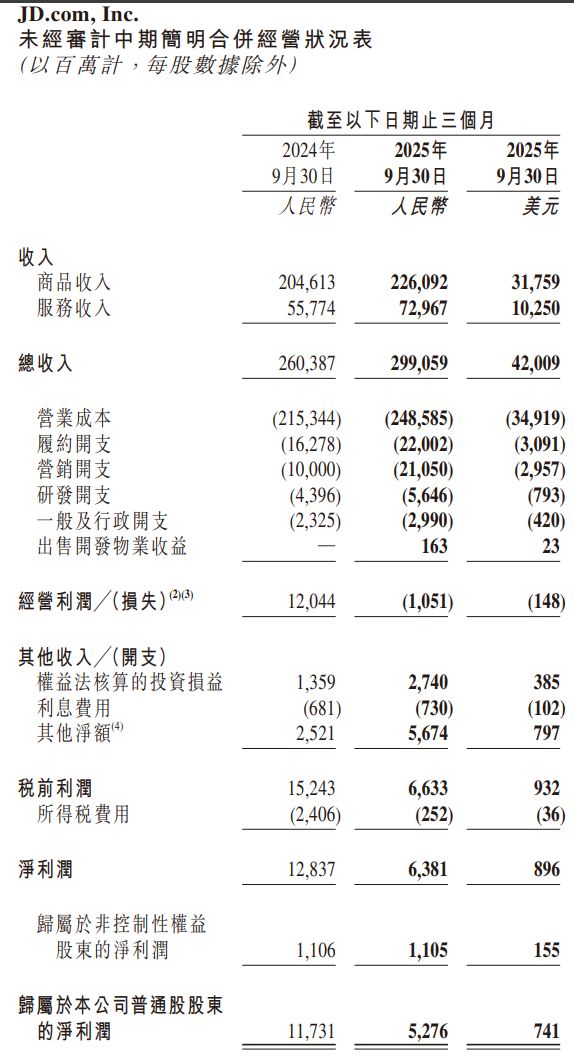

13 日晚間,京東發布了三季度財報,整體收入為 2991 億元,增長 15%;扣掉營業成本、履約成本、銷售管理研發費用之後,經營虧損為 10.5 億元( 最後淨利潤為正的 53 億元主要是因為有 70 多億的投資收益等非經營所得 )。

拆分來看,京東的業務主要分三塊:京東零售、物流和新業務( 外賣、京東產發、京喜及海外業務 )。

首先,砸錢做外賣,確實給京東帶來了不少新用戶。

京東管理層在電話會中透露,「 第三季度活躍用戶數按年增長超過 40%,延續了前幾個季度的增長勢頭。這一增長使我們的年度活躍用戶數在 10 月份突破 7 億,成為用戶拓展的又一里程碑。」

「 除了用戶規模的擴大,用戶在我們平台上的購物頻次也按年增長超過 40%,並已連續兩個季度保持這一增速。」

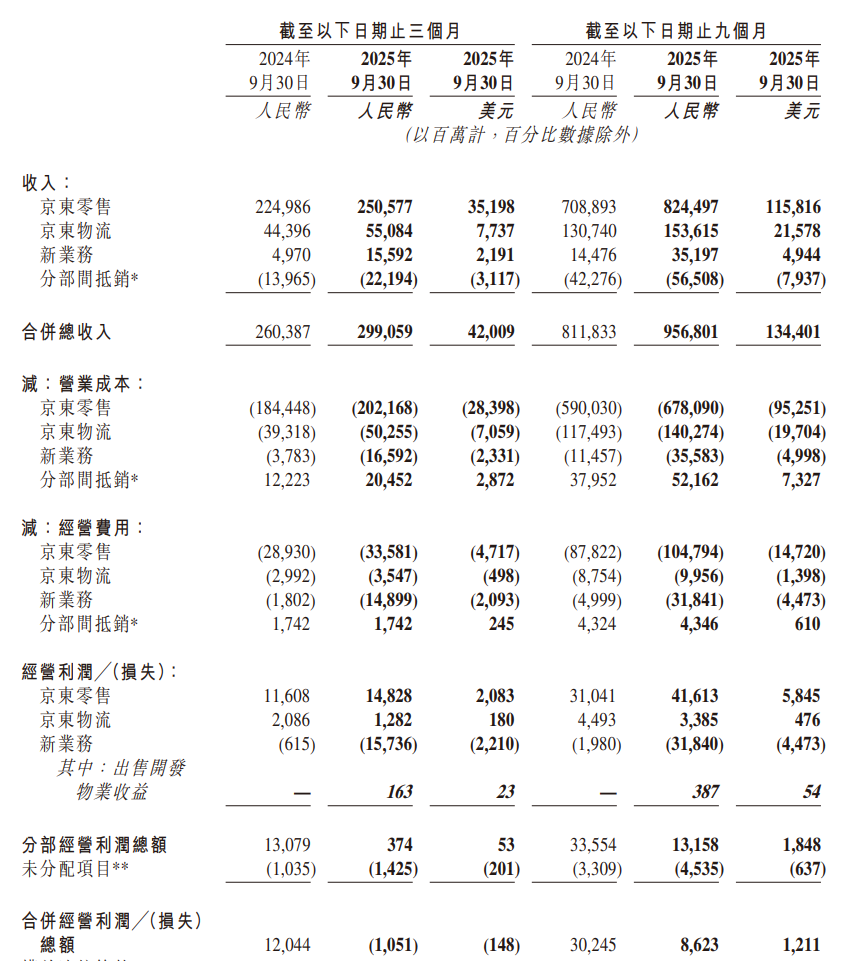

在新用戶的帶動下,京東零售收入 2505 億元,按年增長 11%,經營利潤 148 億元,按年增長 27% 。京東零售的經營利潤率從 2024 年第三季度的 5.2% 提升到本季度的 5.9% 。

按不同品類劃分,本季度京東的家電數碼產品收入為 1285 億元,按年僅增長 5%,這是由於國補是從去年 9 月開始的,去年基數比較高;

而日用百貨商品收入為 975 億元,按年增長19%。日用百貨的收入已經快要接近家電數碼產品的收入,收入多元化之後會更加穩定。

其中一個例子是,優衣庫與京東在 9 月 8 日正式宣佈達成合作,在京東 App 搜索 「 優衣庫 」 已可以進入其官方小程序購物,幾乎涵蓋了優衣庫全線商品。早在 2015 年 4 月,優衣庫就曾與京東合作,京東當時為優衣庫提供了倉儲和配送服務支持,但當時雙方的合作僅三個月就宣佈結束,此後優衣庫經常是天貓雙十一銷量榜第一的服飾品牌。

類似優衣庫這樣的服飾美妝高毛利品類,會帶給京東更多的增長空間。

可能這也是外賣協同效應的一種體現,帶來了會跨品類購物的用戶,而非只買數碼產品的用戶。

不過,接下來,隨着國補力度逐漸退坡,京東賺錢就沒之前那麼容易了。

物流業務,是京東的成本項,是吸引用戶的手段,光有收入,不怎麼賺錢。本季度收入為 550 億元,按年增長 24%,但經營利潤只有 12 億元,按年還減少了 8 億元。

新業務方面,收入達到 156 億元,與二季度的 138 億元相比保持穩定增長。主要得益於外賣、京喜和國際業務的持續擴張。

按照京東管理層的說法,「 京東外賣在第三季度取得健康進展。受益於訂單量的增長,以及高價值訂單佔比的提升,其商品交易總額( GMV )實現了兩位數的按月增長。在擴大業務規模的同時,通過提升用戶體驗,第三季度運營虧損也按月收窄。」

外賣的虧損有所收窄,但新業務整體的經營虧損卻從二季度的 147 億元擴大到本季度的 157 億元,主要是國際業務也開始燒錢了。

今年 7 月 31 日,京東在港交所發布公告稱,決定收購德國最大的消費類電子產品集團 CECONOMY,估值約 22 億歐元,摺合人民幣超 180 億元。CECONOMY 在歐洲擁有超過 1000 家線下門店,也有線上銷售平台。收購後 CECONOMY 將保持獨立運營,而京東擁有的技術和經驗會幫助推動其向歐洲領先的全渠道消費電子產品平台加速轉型。

並且,京東早在 2015 年便啓動歐洲出海業務 Joybuy,最初定位與阿里巴巴旗下的速賣通類似,在 2021 年退出,今年又重啓 Joybuy 平台自營業務,先後進入英國、法國、德國、荷蘭、比利時和盧森堡等市場。

但歐洲也是亞馬遜的強勢市場,京東要想搶市場蛋糕並且實現盈利,並沒有那麼容易。作為鏡像,亞馬遜的電商業務在中國經營多年一直水土不服,最終選擇退出。

8 月 15 日,京東又花了 40 億港幣收購香港本土商超 「 佳寶 」,進軍香港生鮮市場。目前,佳寶在香港擁有逾 90 家門店,主營涵蓋各類急凍家禽肉類、海產、糧油雜貨、蔬菜水果等商品。

阿里在線下零售踩過的坑,京東也打算試一試。就像小馬過河,河水的深淺可能只有自己親自走一趟才知道。

總體來說,京東的外賣業務和國際化業務長期發展難以判斷,但短期的財務表現是從年盈利 400 億上下的印鈔機變成不賺錢的公司。

2025 年,京東給人的感覺恰如《 雙城記 》的經典開篇:

這是希望的春天,也是失望的冬天。

撰文:拾月

編輯:大餅

注:本文不構成任何投資建議