十一假期,喜歡星星人的Rachel趁着去泰國旅遊,打算去暹羅天地的泡泡瑪特「反向進貨」,把想要的毛絨掛件和潮玩一口氣抱回家,順便再去LABUBU主題咖啡廳打個卡。

沒想到的是,這家位於曼谷的全球最大泡泡瑪特旗艦店也沒有「餘糧」,隨處可見的「sold out」讓她纔想起來,泡泡瑪特的LABUBU、CRYBABY、SKULLPANDA等原創IP在泰國也早就是超級頂流了。撿漏不可能,只能是在店門口打個卡,權當「朝聖」。

不同於以往我們對「made in China」的出海想象,從紐約時代廣場到東京池袋,從曼谷Siam Paragon到悉尼喬治街,以LABUBU為代表的中國潮玩正在全球範圍內複製着一場起源於情緒消費的文化符號商業奇蹟。

僅在2025年上半年,泡泡瑪特以138.76億元人民幣的營收,超越迪士尼和萬代南夢宮在玩具業務方面的收入,躍居全球第二。名創優品在2025年期間海外收入也突破19億元,按年增長28.6%。其潮玩子品牌TOP TOY憑藉淡馬錫領投的百億估值,加速推進"帶100箇中國IP出海"的戰略目標。

幾年前還名不見經傳的中國潮玩,到底是怎麼火起來的呢?

中國潮玩出海的成功,本質上是一場對傳統玩具產業的「降維打擊」。它不僅僅是將產品賣到海外,而是通過由強大供應鏈、原創設計能力和成熟社交媒體營銷構成的獨特商業模式,重新定義了全球潮玩產業的競爭規則。

其中,強大的供應鏈是這一切的工業基礎,它從根本上決定了潮玩產業的生產效率和創新節奏。這套體系能夠迅速將設計靈感轉化為海量貨架上的商品,從而實現「周度上新」的行業奇蹟。

這種能力,使得潮玩得以突破「限量收藏品」的傳統定位,蛻變為一種能夠即時滿足情緒需求的「消費品」。

比如2025年在美國市場表現亮眼的名創優品,背後是由1500多家核心供應商構建的柔性製造網絡。當一位消費者在紐約時代廣場的名創優品店內隨手拿起一個令人會心一笑的「右右醬」時,他指尖觸碰到的,不僅是精巧的設計,更是一套以驚人的速度、可控的成本和穩定的品質生產,在一個十幾億人基數市場得到驗證和肯定的強大工業品。

這正是中國潮玩能夠席捲全球的底層密碼。

僅有製造能力遠遠不夠。中國潮玩真正的突破在於,它正在完成從"中國製造"到"中國創造"的跨越。這一轉變的根基,是當下社會蓬勃生長的文化自信。

當年輕一代設計師能夠從容地從東方美學與現代生活中汲取靈感,而本土消費者也真心欣賞並願意為這些原創設計買單時,一個良性的創作生態便形成了。正是這片土壤,讓中國的原創設計擁有了自我生長的力量。

在這一背景下,各品牌探索出了不同的創新路徑。

布魯可的「積木+潮玩」模式讓其出海業務在2025年上半年獲得了1.1億元海外營收,相較去年同期增長899%,其成功在於它創造了一種「既能玩又能藏」的新體驗,這背後是對產品形態和用戶需求的深度思考。

泡泡瑪特的成功則展現了另一種能力,構建一套將設計師前瞻性的藝術創作與市場趨勢洞察高效結合的體系。

以在東南亞市場「殺瘋了」的SKULLPANDA為例,其設計師熊喵本身的藝術風格吸引了不少粉絲的關注。泡泡瑪特的價值在於,它能夠將這種原本存在於二維平面的藝術風格,通過精細的三維建模、材質選擇和品控管理,高保真地轉化為具有收藏價值的實體潮玩,把小衆的審美風格推向大衆市場。

如「密林古堡」、「食夢動物」等系列,其世界觀和視覺風格都延續並深化了設計師固有的藝術語言。

社交媒體則徹底改寫了潮玩產業的成長邏輯。

當Lisa和全球明星在社交平台自發分享Labubu的開箱視頻,當OHKU的絨絨怪亮相全球規模最大的遊戲展Gamescom 2025,當名創優品通過"超級IP+超級門店"模式在社交媒體引爆話題,我們看到的是一個全新的IP孵化模式:潮玩不再需要漫長的文化積澱,而是在算法推送中完成與知音的邂逅。

TikTok、X等平台就像潮玩的"雲上基建",讓中國品牌能夠繞過傳統的文化輸出壁壘,直接與全球年輕人建立情感連接。

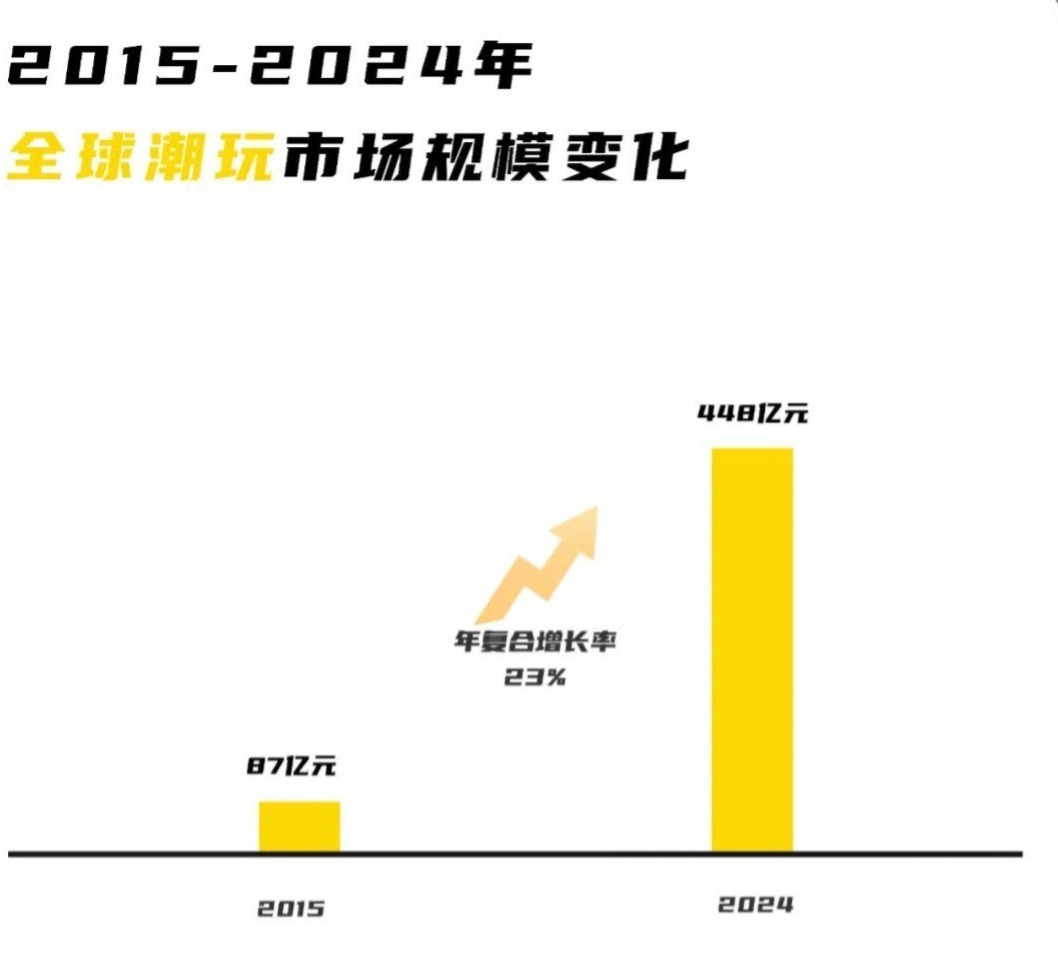

弗若斯特沙利文數據顯示,2015年至2024年,全球潮玩市場規模從87億元增長至448億元,年複合增速接近23%。在這個快速擴張的市場中,中國潮玩品牌憑藉其獨特的系統優勢,正在書寫屬於自己的全球化故事。

從名創優品的全球化效率,到泡泡瑪特的IP運營,再到TOP TOY的平台化戰略,每一家企業都在用自己的方式,證明着中國創造的無限可能。

雖然潮玩出海正值黃金時期,但企業仍需正視那些關乎長遠發展的深層次挑戰。從商業模式的勝利,到文化認同的建立,中國潮玩品牌正在進入一個全新的競技階段。

潮玩的本質是搭載情緒消費的文化符號,但任何文化符號都有其情感生命周期。為了延長這個周期,盲盒式的購買機制、可愛的設計語言都只是表層手段。真正的突破在於為IP構建完整的「世界觀」。

比如,迪士尼的星黛露在同屬達菲家族的玲娜貝爾橫空出世後,由於缺乏動畫作品支撐,很快從「一姐」寶座掉落;同樣,曾經風靡一時的暴力熊也因缺乏持續的內容滋養而從頂流走向沉寂。

這種規律對中國潮玩同樣適用。52TOYS的招股書顯示,該公司收入超60%來自迪士尼、蠟筆小新等授權IP,而其自有IP始終難擔大任。卡遊同樣缺乏像LABUBU這樣能夠跨越文化障礙的原創IP,小馬寶莉、哈利波特、葉羅麗、貓和老鼠都有一定熱度,但難以在海外市場擁有長久的生命力和品牌影響力。

顯然,中國潮玩企業們也意識到了這一點,無論是已經在北京打造主題樂園的泡泡瑪特,還是已經推出《布魯可戰隊》系列動畫的布魯可,又或是在財報與戰略規劃中明確將動畫、遊戲等內容創作列為IP運營必經之路的52TOYS與卡遊,都在為IP注入持久生命力做戰略佈局。通過這些舉措,品牌講不再僅僅銷售玩具,而是在構建一個可以讓消費者沉浸其中的「情感宇宙」。

更深層的問題還在於供應鏈的脆弱性。隨着全球貿易環境的變化,中國潮玩依仗的供應鏈優勢正面臨挑戰。即便擁有強大的中國製造背書,原材料價格上漲、關稅政策變化等不確定因素始終如影隨形。

多點佈局已成為行業的必然選擇。頭部企業已開始考察東南亞產能,但這一過程不可避免地推高了管理成本,同時對企業的跨國品控能力提出了更高要求。在這個過程中,如何平衡成本與質量、效率與穩定,將成為決定企業出海深度的關鍵因素。

另一層的挑戰來自於文化認同的差異。每個市場都有其獨特的文化密碼:在東南亞市場,CRYBABY是繼LABUBU之後的新頂流,但國內消費者明顯更偏愛星星人。在中東市場,潮玩的衣着、髮型都需要根據宗教限制進行本土化改造。

一部分企業正在努力適應海外市場的節奏,比如在歐美和中國已經十分成熟的卡牌文化,在中國品牌的「出海舒適區」反而比較稀薄。對卡遊這樣以集換式卡牌盲盒抽卡式營銷見長的品牌,就必須進行當地消費者的持續教育。

再如由阿里領投、上線首日全渠道銷售破4000萬元的潮玩初創品牌AYOR TOYS,在東南亞市場推出了泰式佛系配色限定款,既保留IP內核又融入地域特色。

另一部分企業則選擇了先攘外、再安內。如對國內玩家尚屬陌生的中國潮玩品牌OHKU,優先選擇了深耕德國、意大利等歐洲市場,在當地已經成為了頭部品牌。絨絨怪「外表兇悍、內心柔軟」的反差萌設計,正好能擊中當地年輕人的自我認知,讓用戶產生強烈代入感。

挑戰始終與機遇並存,正如Rachel在曼谷之行後的感悟:「那麼多開到泰國的潮玩店,會讓你感覺泰國人和我們也沒什麼不一樣,我們都喜歡可愛的小玩具,都向往那種萌萌的感覺。」

如果說潮玩出海前半場是靠供應鏈效率和數據化運營,打贏了一場商業模式的戰爭,後半場就需要靠文化內涵和價值觀輸出持續贏得身份的認同。

我們希望產自中國的潮玩不只是全球玩家的一時新鮮,而是能承載中國文化、更能打開世界對中國認知的一把鑰匙。

當海外消費者不僅因為設計好看而購買,更因為認同其背後的文化價值而收藏時,中國潮玩才能真正完成了從商業成功到文化成功的進化。

這條路雖然漫長,但每一步都值得期待。