文 | 少年維特

過去一周,關於AI泡沫的聲音,又被推上了一個小高潮。

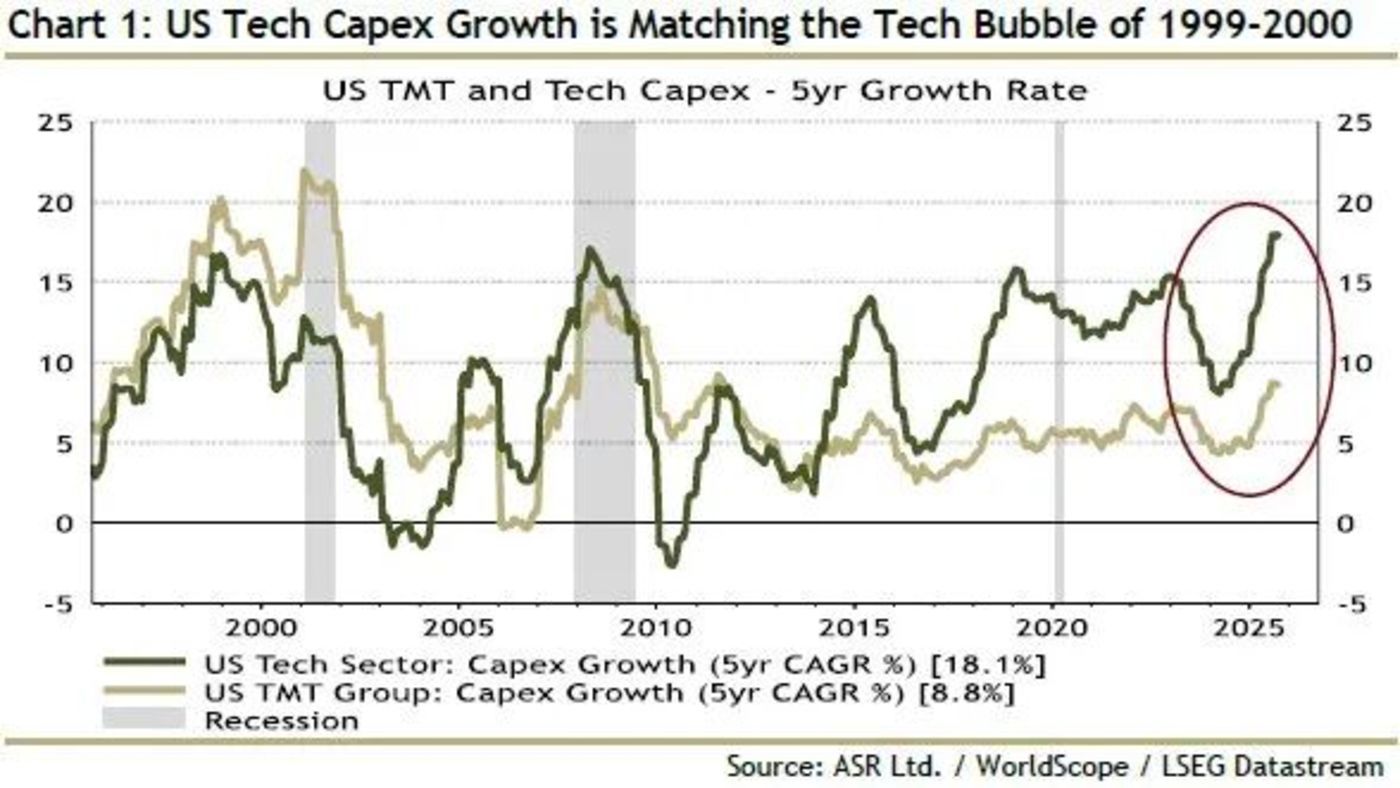

宏觀方面,美股科技公司的資本支出,跟1999年互聯網泡沫極其相似。標普500指數漲幅七成以上被少數AI股貢獻。

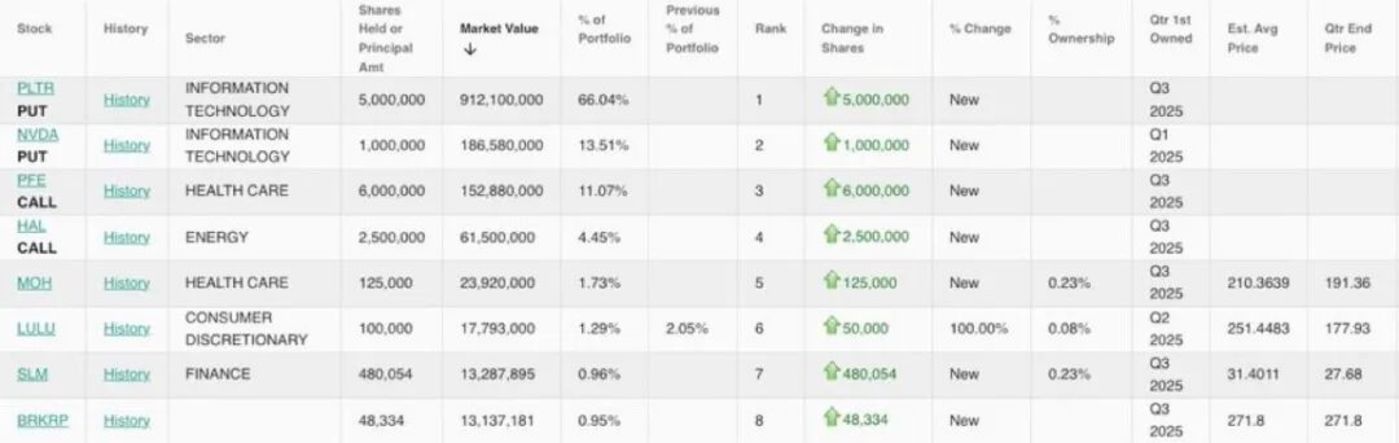

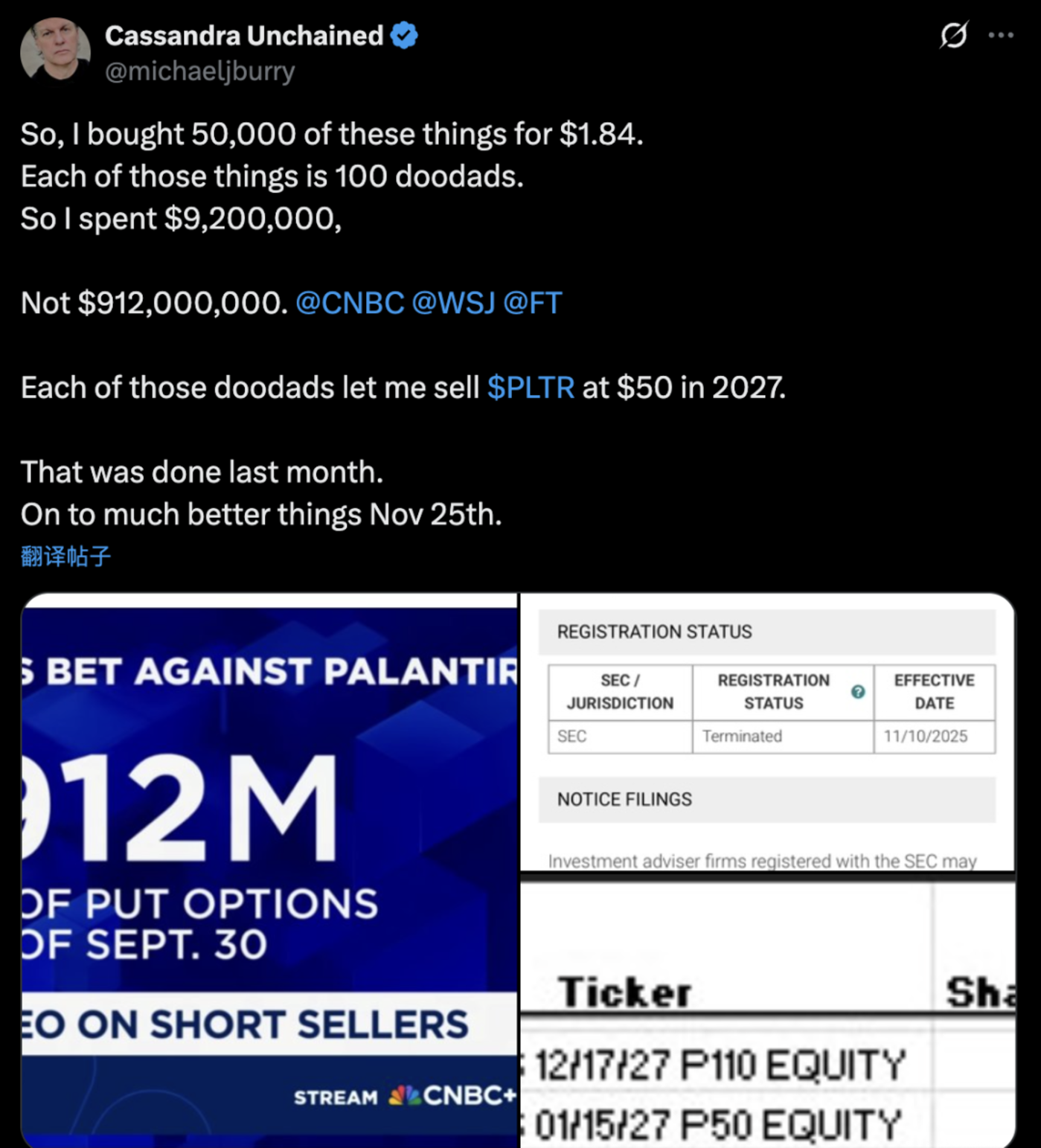

另一邊,「大空頭」邁克·巴里在最新13F裏亮出自己的新下注:買了5萬張Palantir的看跌期權,行權價50美金,2027年1月15日到期,期權成本1.84美金,總共掏了大概920萬美金,對應名義敞口9億多。

媒體自然樂於用「沽空9億美金PLTR」的標題來放大這個動作,巴里本人還特意跑到X上糾正算術,但方向沒改——在他眼裏,這一批最熱的AI股,估值裏已經摻了不少水分。

Palantir的CEO Alex Karp也比較有意思,在最近幾場公開採訪裏,一邊承認現在AI賽道里確實有不少投資「創造不了足夠的價值」,一邊又強調自己這家公司代表的是另一類:幫美國政府和大企業把AI真的用進系統裏的「操作系統」,而不是概念股。他形容沽空芯片和本體論(ontology)是「batshit crazy」。

所以現在這家公司站在一個有意思的位置上:

一頭連着這輪美國AI基建的大潮——幾千億美金砸進GPU、數據中心、電力和軟件;另一頭連着「AI會不會重演2000年互聯網泡沫」的爭論,以及最典型的一位空頭代表。Palantir不只是一個股價漲得很猛的ticker,它某種程度上代表了這輪AI情緒的一部分投影。

在這樣一輪投資周期裏,Palantir到底是一傢什麼樣的公司,它的業務和財務是不是撐得住現在這身價格?更重要的,它在這輪AI基建浪潮裏,和2000年那些被推上神壇的互聯網公司相比,到底有哪些相似、哪些不同?

Palantir到底在賣什麼?

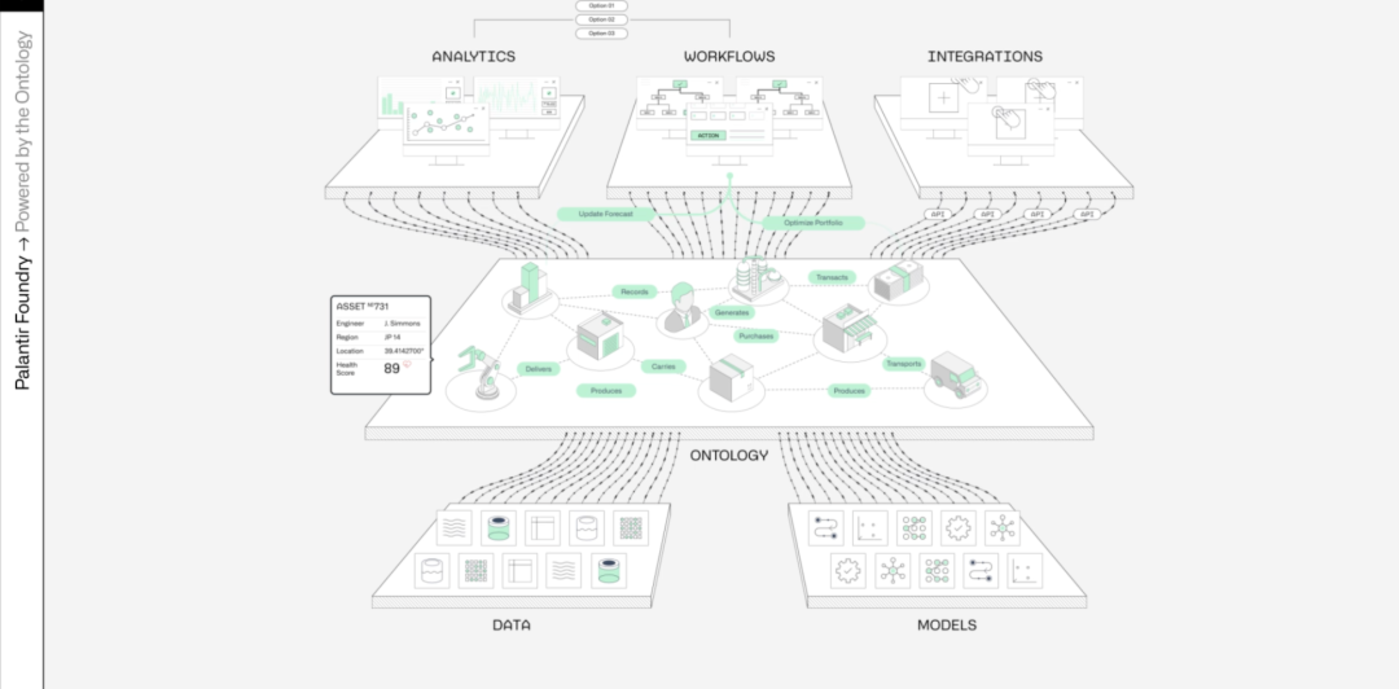

先把定位釐清。Palantir不做大模型,它不是OpenAI、Anthropic那一掛的,它做的是大模型之上的「業務操作系統」——讓一個政府部門或大企業,真的能把AI融進自己的決策鏈條裏。

三個主產品大致對應三塊世界:

Gotham:給情報、軍隊、執法系統用的大腦。

起家盤,客戶從CIA、國防部到英國國防部、北約,在俄烏戰爭、反恐、情報分析這種場景裏用了很多年,這塊業務外界看不透細節,但從美國和英國近期的一些國防AI框架合同來看,Palantir已經基本成了「西方陣營默認的那家做戰場/情報軟件的公司」。

Foundry:企業版Gotham。大客戶裏有空客、BP、R1 RCM、能源公司等,它做的是把企業內部所有核心繫統的數據打通,建立一個統一的數字孿生——生產、供應鏈、財務、人力、IoT全部進一個本體模型裏。

AIP(Artificial Intelligence Platform):這一輪AI浪潮的增長發動機。

它對接的是GPT、Claude、Llama這些大模型,在Foundry構建的世界模型之上,把AI嵌進業務流程裏:模型調度、權限管理、審計追蹤、自動化工作流全包。對企業來說,它解決的是「怎麼讓AI真正接管一部分決策權」。

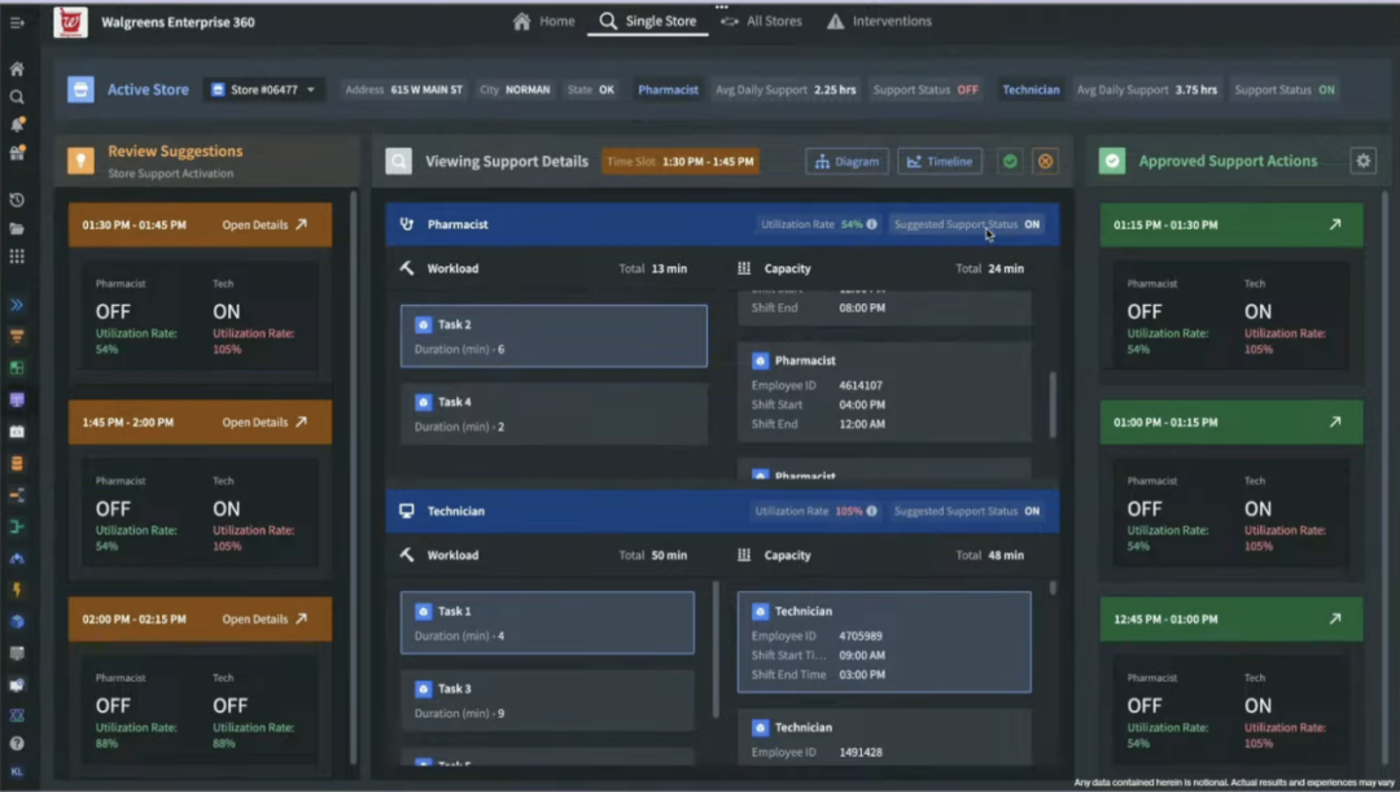

跟Walgreens的案例是一個最好理解的樣板。Walgreens作為美國第二大藥店連鎖,自己測算過,要想把幾千家門店的庫存、補貨、人力排班、配送路線做到理論最優,每天要做3840億次微觀決策,光靠人腦+Excel根本不可能。

Palantir上去做的是,先用Foundry把門店、庫存、銷售、人力、物流等所有關鍵系統接到一個平台,再用Ontology把門店、商品、員工、倉庫、供應商、路線這些對象以及邏輯關係統一建模,最後在AIP上疊加一層AI工作流——需求預測、庫存推薦、排班優化、補貨和配送調度都交給AI去算、去發指令,門店一線更多是「確認和監督」,而不是「從零做判斷」。

官方披露的數據是,8個月時間,Foundry+AIP已經鋪到了4000多家門店,原來那3840億次/日的決策,基本交給系統自動化處理。

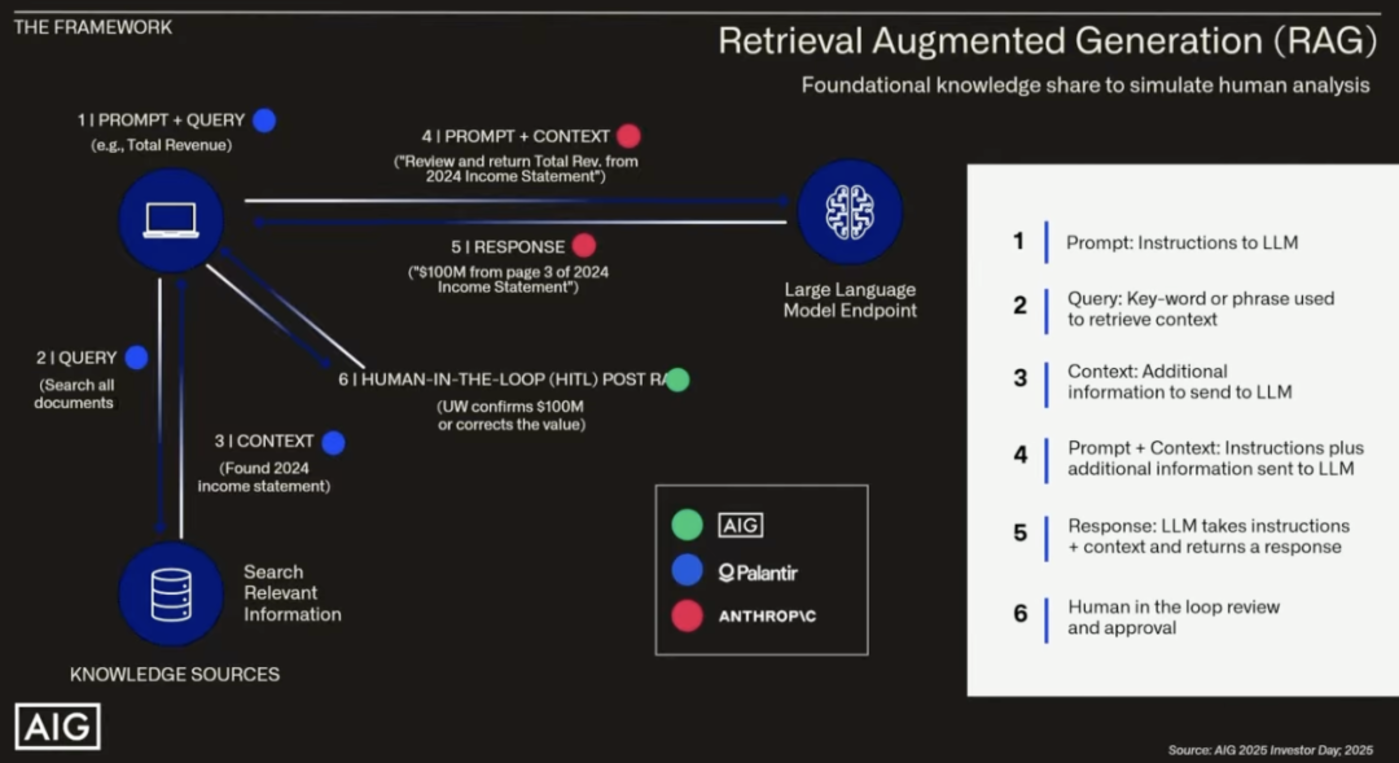

AIG的故事類似,只是換成了覈保。AIG搭了一套生成式AI覈保助手,底層用的是Claude這類大模型,調度和業務流程那一層交給Palantir來做,據他們自己的說法,覈保效率提升了3–5倍,準確率從大約70%提升到了90%左右,關鍵是全鏈路可審計。

這些案例的共同點是:

第一,場景是真的複雜和「重」,不是搞個問答機器人那麼簡單;第二,ROI是可以量化的——庫存周轉、營運成本、覈保時效這些財務指標是實打實在改善;第三,Palantir做的是模型之上的世界觀和操作系統,這一層本質上比較難替換。

這也是為什麼在Analyst Day和各種媒體訪問裏,Karp總是反覆談ontology、本體、世界模型這些看上去很哲學的詞,對他們來說,這確實是區別於普通SaaS的那塊護城河。

基本面是一件事,估值又是另一件事

聊完業務,回頭看數字到底對不對得上口徑。

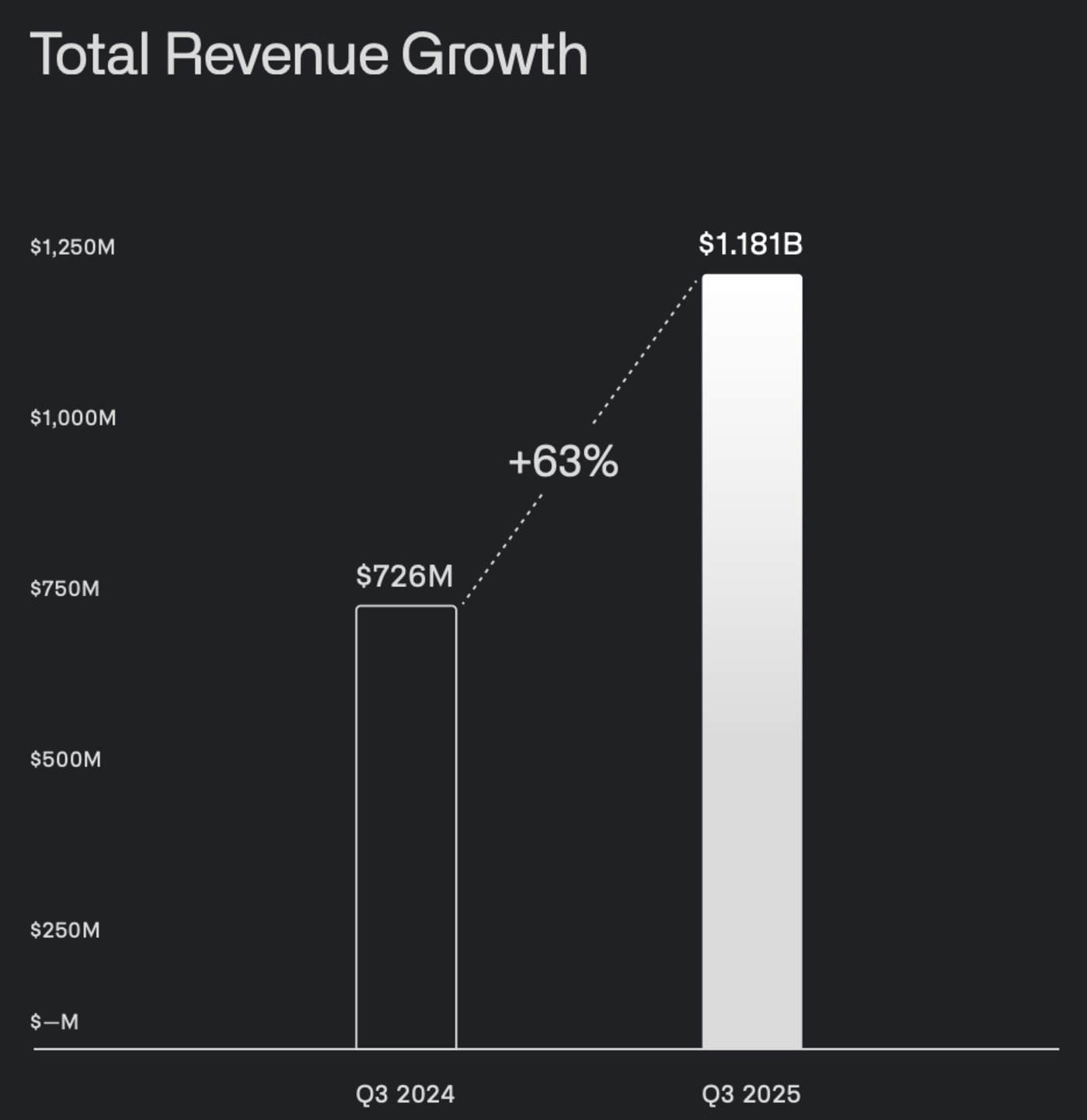

最新2025年Q3財報,Palantir的幾組關鍵數據是這樣:

總營收11.81億美金,按年+63%,按月+18%;美國商業收入3.97億,按年+121%,美國政府4.86億,按年+52%;全球政府業務6.33億,按年+55%,商業業務5.48億,按年+73%。

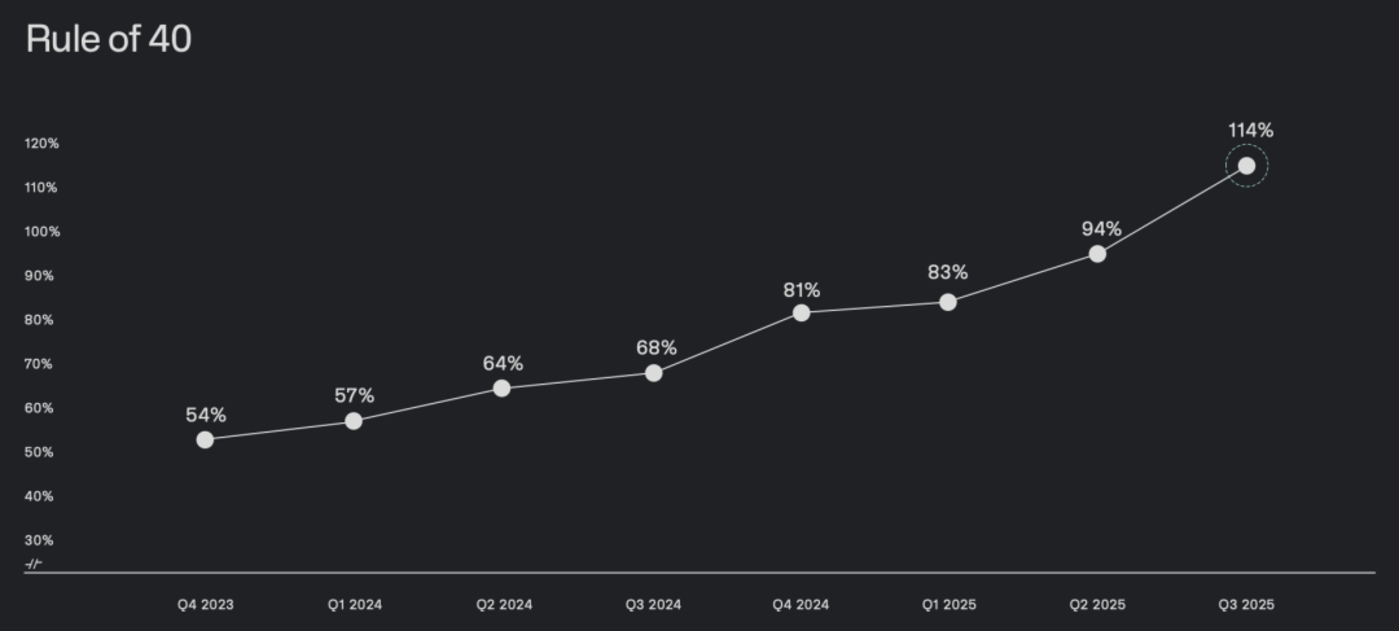

GAAP淨利潤4.76億美金,淨利率約40%,GAAP營業利潤率33%,非GAAP營業利潤率51%;按Investopedia的算法,「Rule of 40」達到了114%。

調整後自由現金流單季5.4億美金,FCF利潤率46%;過去12個月滾動FCF接近20億,賬上現金60多億、長期債務基本可以忽略。

合同方面,Q3新籤TCV27.6億美金,創歷史新高,美國商業剩餘合同價值(RDV)達36億,按年翻了近兩倍。

管理層第三次上調全年收入指引到43.96–44億美金,對應全年增速在53%左右。

這幾組數字說明:從「賺錢能力」角度,Palantir很難被簡單歸類為「講故事的泡沫股」。它現在已經是一個高速增長、穩定盈利、自由現金流充沛的成熟成長股,和很多還在虧損、靠講ARR/NRR的AI概念比,基本面明顯厚實得多。

但估值是另一回事。

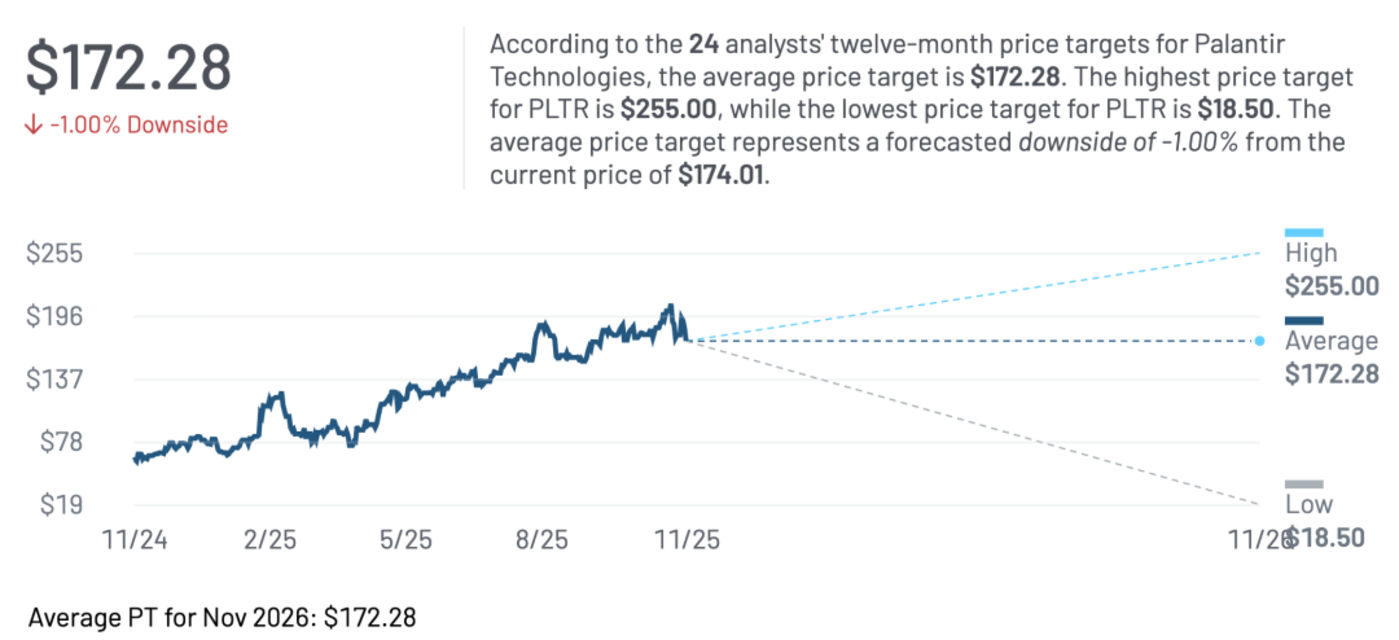

今年以來,PLTR股價漲幅在135%–150%區間,自2022年低點算起接近20倍。

匯總MarketBeat主流機構分析師給的目標價,一年平均目標價在172美金附近,Citi、UBS等這一掛給的是中性評級,目標價從170–180調到190–205,美銀、Wedbush這樣的多頭則給到了215–255的高位;有「極端估值」給了18.5最低。

算估值倍數的方式大家各有各的模型,但大致共識是:按收入算,PS在100倍附近;按當前TTM自由現金流看,P/FCF約20–25倍,但若套用部分分析師更前置的2026–2027年FCF預測,估值倍數會被拉高到接近三位數,因此空頭纔會把Palantir視為板塊裏最貴的一檔。換句話說,市場已經在用「AI時代操作系統+國防軟件複合體」的故事來定價,而不是用傳統SaaS的樣板來套。

這也是為什麼巴里那5萬張2027年到期的put會顯得特別「對情緒」:在他那套框架裏,Palantir的問題不在於業務,而在於市場願意為這些業務付出多高的價格,以及這種意願能持續多久。

美國AI基建已經卷成什麼樣了?

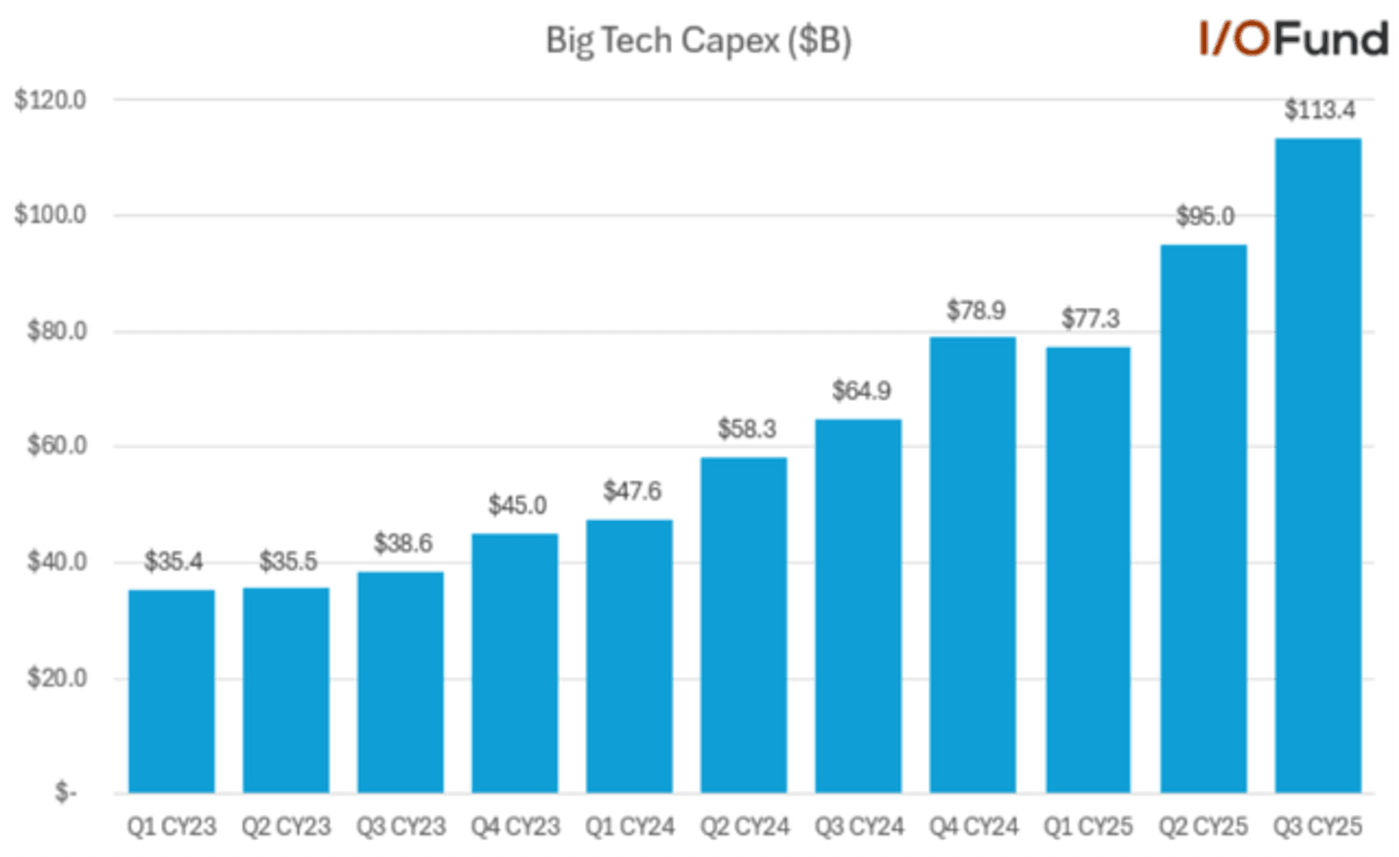

聊「AI泡沫」這件事,如果只盯着幾隻股價,其實有點片面。如果關注一下美國在AI基建上的動作你會發現,這是近幾十年來資本開支最激進、最集中的一輪投資之一。

I/O Fund給出了一組數據,把微軟、谷歌、亞馬遜、Meta等幾家大廠未來幾年的CapEx預算加在一起:未來幾年Big Tech在「AI基礎設施(GPU、CPU、數據中心、電力)上計劃投入約4050億美金」,單微軟2025財年的CapEx就按年增長了58%,達到882億美金,而且管理層已經提示2026財年增長率還會更高。

另外JPMorgan在11月的一份長文裏估算,未來五年全球數據中心和AI基建(包括電力配套)總投資將超過5萬億美元,他們甚至專門寫了一節講這件事會如何重塑美國信用債市場,因為公用事業、電網公司也要同步加大資本開支。

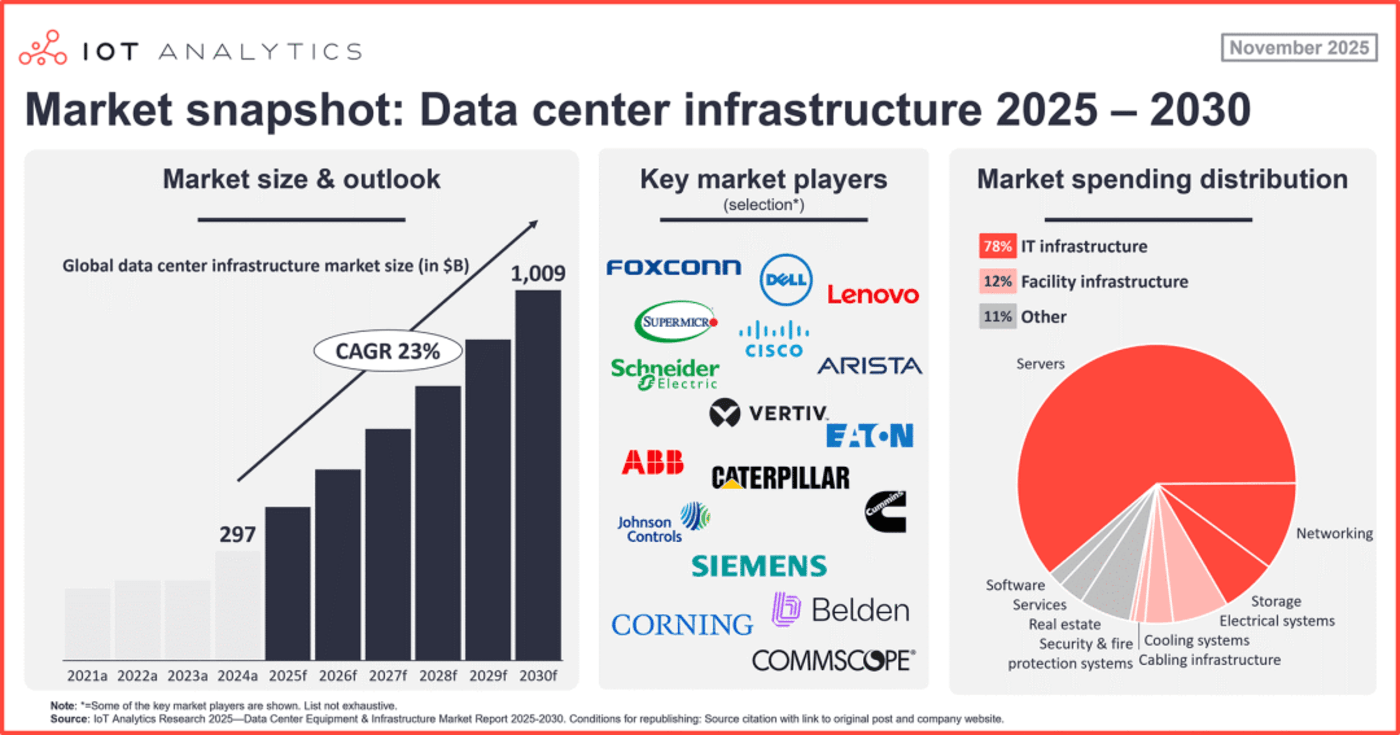

IoT Analytics的數據顯示,僅數據中心基礎設施(IT+機房設施)這一塊,到2030年的年支出就有望逼近1萬億美元,AI驅動的服務器、網絡、存儲佔比會提升到接近一半。

電力側,大型公用事業公司已經開始為「AI要電」重寫自己的五年計劃。比如美國最大的輸電公司之一AEP在10月底把2025–2030年的資本開支計劃從540億美金上調到了720億,理由很直接,就是為了滿足數據中心和工業客戶猛增的用電需求,預計峯值負荷要從37GW拉到65GW。

微觀一點的例子,比如微軟在亞特蘭大剛開了一個新的AI「超級工廠」:佔地85英畝、建築面積超100萬平方英尺,裏面塞了幾十萬顆GPU,液冷系統、12萬英里光纖,把它和全球Fairwater網絡上的其他算力中心連起來。單Q1一個季度,微軟在數據中心和AI相關基礎設施上的CapEx就超過340億美金,而且管理層在財報會上談的是「要在兩年內把數據中心footprint再翻一倍」。

OpenAI那邊,Sam Altman對外講過一個目標:到2033年希望全球AI計算能力能達到250GW,這意味着需要持續運轉6000萬顆GPU,每年新增3000萬顆,耗電量相當於整個印度的用電水平,排放量是ExxonMobil的兩倍。

微軟、Alphabet、Meta、亞馬遜在全國範圍內砸下了數百億美元建AI數據中心,AI基建已經成了美國經濟增長的關鍵驅動力之一,同時也在擠佔土地、電力、地方財政等資源。

從這些數字往回看,所謂「AI泡沫」的一個直觀含義不是多了幾個「AI概念股」,而是整個美國經濟正在被一輪前所未有的「算力基建投資周期」推着走:芯片廠拉着台積電、ASML投巨資,雲廠商砸數據中心,公用事業砸電網、變電站和發電廠,連美國能源分析機構都在估算未來AI數據中心可能拉高10%–15%的全國天然氣產量和LNG出口。

如果把時間軸再拉長一點,大概只有90年代末那輪互聯網+光纖鋪設能和現在這一輪AI基建投資的強度相比。那一輪最後被寫進教科書的是「互聯網泡沫」,但整個通信基礎設施的超前鋪設,也確實為後來的雲計算和移動互聯網打好了底子。

現在的問題是:我們在AI上看到的是不是類似的事情?

AI vs dot-com

相似的地方不用多說,當年的互聯網和現在的AI都屬於「通用目的技術」,都帶來了一種「再不跟就要被時代拋棄」的焦慮;資本開支都是一窩蜂上,一邊是鋪光纖、建交換機、搞機房,現在是建數據中心、買GPU、擴電網;股市結構都是少數科技巨頭拉動大盤,普通公司跟漲跟跌;估值都是先看「眼球」和「用戶數」,現在換成了「參數量」和「算力規模」。

但不同的地方也非常關鍵。

第一,現在這撥AI龍頭,大多是已經盈利、現金流充沛的大公司。

2000年那會兒,很多dot-com公司還在虧錢,商業模式不清晰,全靠講「eyeballs」和「clicks」;現在AI龍頭裏,微軟、谷歌、亞馬遜、Meta本身已經是有巨大現金牛業務的成熟巨頭,它們拿出來砸AI的,更多是過去十年積攢的家底。這使得這輪AI投資,即便出現泡沫,也不太會是「全行業大面積破產」的那種崩法,更多是估值層面的再定價。

第二,這輪AI的硬件、能源成本,是直接落在實體經濟上的。

2000年時你上網站,背後當然有服務器和機房,但社會整體感知的是「互聯網公司股價漲很多」;現在AI要跑起來,前面是模型,後面是實體電廠、輸電線路、水資源,連公用事業公司都在更新資本開支指引,電價、土地、地方財政都被牽着走。AEP這種公司估計自己到2030年峯值負荷要從37GW拉到65GW,很大一塊就是數據中心和AI帶來的新增負荷。

第三,落地速度不一樣。

互聯網當年很多商業模式要等十年後才成熟,泡沫破裂的時候,盈利模式還沒跑通;現在AI雖然離「全面提升全社會生產率」還有距離,但像Walgreens、AIG這樣在具體行業裏提升效率的案例已經真實發生,而且是在一兩年內完成從試點到規模化部署。從這個意義上講,AI不是只有「第一層敘事」,已經開始有一部分「第二層現金流」。

第四,投機層面的行為,當然還是一如既往地熱鬧。

「沒有人想在音樂停的時候還在舞池裏跳。」這句話放在2000年、放在2021年的加密貨幣、放在今天的AI股上,大概都適用——人類對新技術的FOMO(害怕錯過),其實每一輪都差不多。

回頭看Palantir,它有點像這一輪AI投資故事裏的一塊情緒投影:

一方面,它沒有自己的模型,卻站在模型之上做操作系統,政府+企業兩頭喫,踏實落地;另一方面,它的股價表現、估值水平、分析師分歧,又是這一輪AI情緒的縮影:多頭覺得它代表的是「AI基建軟件層裏的長期贏家」,空頭覺得它代表的是「在真正回到現金流折現之前,市場願意預支的那一部分熱情」。

現在的AI經濟,是一個同時被「地緣政治競賽」和「資本回報競賽」驅動的系統。Palantir這家公司,恰好剛好站在這兩條賽道的交點上:一條是Karp口中「幫美國打贏AI戰爭」的敘事,一條是華爾街看報表、看估值、看回報期的冷冰冰的模型。