出品|虎嗅黃青春頻道

作者|商業消費主筆 黃青春

題圖|視覺中國

馬化騰、劉熾平、James Mitchell,三位騰訊高管在 11 月 13 日財報電話會上頻頻提及 AI,讓其毫無爭議站穩了 C 位。

甚至,馬化騰還着重強調了 AI 之於騰訊的戰略意義。「對 AI 的戰略投入,不僅在廣告精準定向及遊戲用戶參與度等業務領域帶來助益,還帶來編程、遊戲、視頻製作等領域的效率提升。在推動元寶普及的投入以及在微信內發展 AI 智能體所作的努力,將帶來更積極的進展。」

事實上,從微信視頻號被點名「全村的希望」後奮起直追,到遊戲業務被批評「躺在功勞簿」後重回擴張周期,馬化騰的表態往往決定着騰訊生長路徑的變化。

從騰訊向市場遞上的 2025Q3 財報來看,三大業績指標均實現雙位數增長:營收按年增長 15% 達 1928.7 億元,創歷史新高;淨利潤按年增長 19% 達 631.33 億元;經營利潤(Non-IFRS)按年增長 18% 達 725.7 億元。

聚焦到內裏,騰訊賺錢效率步入 Max 模式:遊戲、廣告、ToB 業務(金融科技及企業服務)皆實現雙位數增長,毛利按年增長 22% 達 1088 億元,帶動整體毛利率升至 56%——若將時間線拉長,騰訊營收已實現 10 連增,毛利與經營利潤更是連續 12 個季度超過營收增速。

此外,虎嗅捕捉到一個積極信號:過去很長一段時間,遊戲、微信、ToB 業務依次被視作重塑騰訊生長路徑的「基石」。

如今,騰訊 AI 戰略正從局部單品向大生態融合演進:7月,元寶率先打通 QQ音樂,實現「搜歌即聽」的便捷體驗;隨後,與騰訊視頻完成「搜-聊-看」一站式觀影閉環,與騰訊會議聯合推出「AI 紀要」、「AI 託管」功能;9月,元寶全面上線公衆號、視頻號的評論區——自此,元寶全面接入數十款騰訊應用,覆蓋社交、辦公與消費等核心場景。

目前,元寶日活躍用戶躋身行業前三,單日用戶提問量飆至年初月度總量。虎嗅認為,這是 AI 投入與高質量增長的正向循環,財報裏藏不住的 AI 成為騰訊調整生長路徑的關鍵註腳。

AI 站穩騰訊 C 位

當 AI 熱浪席捲而過,最先受益的當屬廣告業務。

騰訊總裁劉熾平在財報電話會上強調,AI 在騰訊本季度的營收和毛利水平上都做出了不小的貢獻,廣告收入增長中約一半來自 AI 驅動廣告技術帶來的 ECPM(有效千次展示成本)提升,這也促使廣告業務增長快於整體營收。

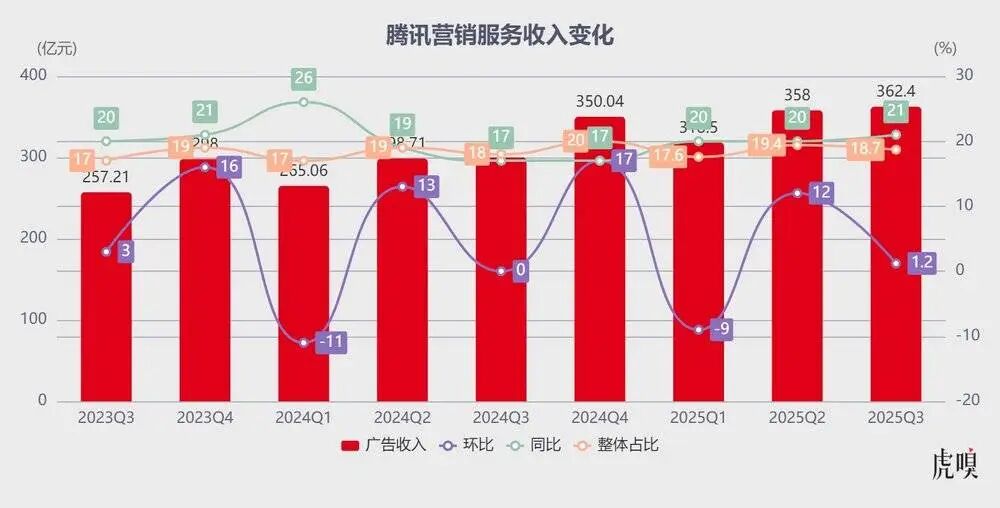

受此驅動,2025Q3 騰訊營銷服務收入按年提升 21% 至 362.4 億元,連續十二個季度保持兩位數增速。

具體來看,AI 對廣告業務的助力體現在三方面:一是生成式 AI 創作廣告素材,激發廣告需求;二是精準定向投放,提升點擊率;三是 AI 原生應用場景所帶來的新流量。

騰訊首席戰略官 James Mitchell 此前曾表示,歷史上橫幅廣告點擊率約 0.1%,信息流廣告約 1%,而 AI 已使部分廣告點擊率飆升至 3.0%,增長潛力仍待挖掘。

與此同時,AI 加速了微信交易生態的流動,微信小程序、微信小店、視頻號的停留時長與消費行為均持續攀升。

尤其微信小店,是財報第一個提及的重點產品——這很大程度上源於,2025Q3 微信及 WeChat 合併月活躍賬戶數按年增長 2% 達 14.14 億,外界驚訝於微信在如此高基數上仍能保持滲透,內部微信小店正由點及線拉動視頻號、小程序、搜一搜等場景的商業變現。

首先,微信小店打通視頻號、公衆號、小程序等十餘個生態入口,並推出「送禮物」、「一起買」等社交功能。據虎嗅了解,微信小店產品能力帶來的增長潛力正在逐步釋放:9 月微信小店月動銷帶貨者數量按年增長超 100%,月成交額實現翻番,新入駐帶貨者數量增長 35%,首月 GMV 破萬者佔比提升超 70%。

其次,海外商家積極接入小程序與微信支付,帶動國內商家和服務商拓展海外市場。今年暑期,微信支付境外線下消費筆數增長 34%;上半年境外小程序月活數量按年提升 30%,月均交易額破千萬元的境外小程序數量按年翻番。目前,微信小程序已覆蓋全球 92 個國家和地區、103 個細分行業,具備境外小程序經驗的服務商達 450 餘家,近一年活躍境外服務商規模按年增長近三成。

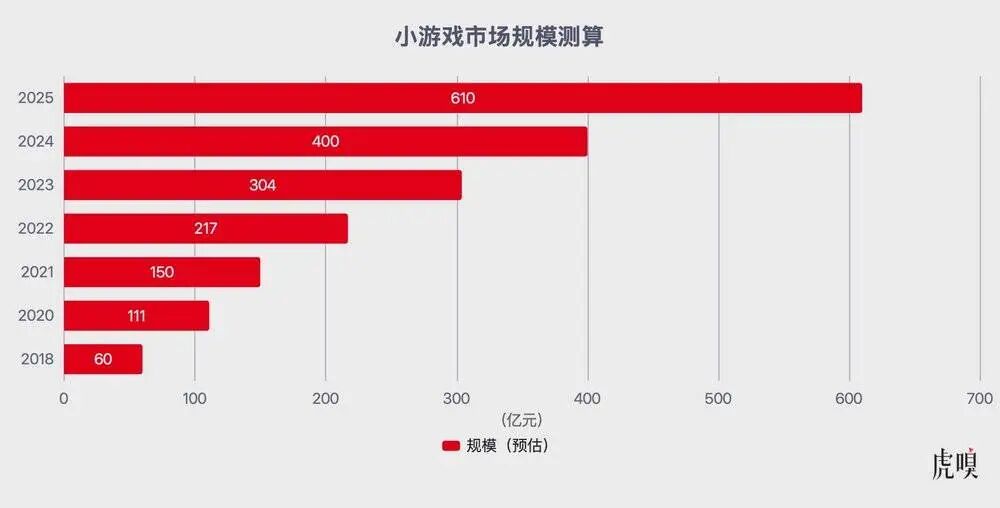

此外,一個隱祕風口在微信與抖音攪動下長出數百億市場——DataEye 研究院基於小程序遊戲國內買量消耗、買量參投情況、備案新增產品情況,以及大廠內測產品佈局情況綜合判斷,預計 2025 年小遊戲市場規模或高達 610 億,較七年前漲了 10 倍。

論用戶規模,過去一年,微信小遊戲用戶體量飆至 10 億,MAU(月活躍用戶數) 達到驚人的 5 億;抖音小遊戲雖然略遜一籌,但用戶體量年度增長近 300% 飆升至數億。

論商業化,過去一年,超 300 款微信小遊戲單季度流水超千萬,基本碾壓了整個遊戲行業 90% 的產品表現——要知道,微信小遊戲 80% 是不足 30 人的中小團隊,這商業回報率真能饞哭很多遊戲製作人。

值得玩味的是,騰訊 Q3 財報發布當日,有傳聞稱騰訊與蘋果達成協議,蘋果將從微信小遊戲和小程序付費中抽取 15% 分成。

劉熾平剛在財報電話會上表示,騰訊與蘋果一直在不同領域展開良好的合作和溝通;次日(11 月 14 日),蘋果便推出 Mini Apps Partner Program 服務, 小程序自此可在 iOS 端支持虛擬支付。

至此,視頻號拉動廣告、小程序帶動金融支付、微信小遊戲提升毛利率,微信商業化正由線到面加速推進。

劉熾平在財報電話會上表示,微信最終會推出一個 AI 智能體,讓用戶在微信內部就可利用 AI 完成多項任務,能夠理解用戶的需求、意圖和興趣。他表示,微信擁有強大的通信和社交生態系統,還有購物支付等場景,幾乎是用戶的理想助手。

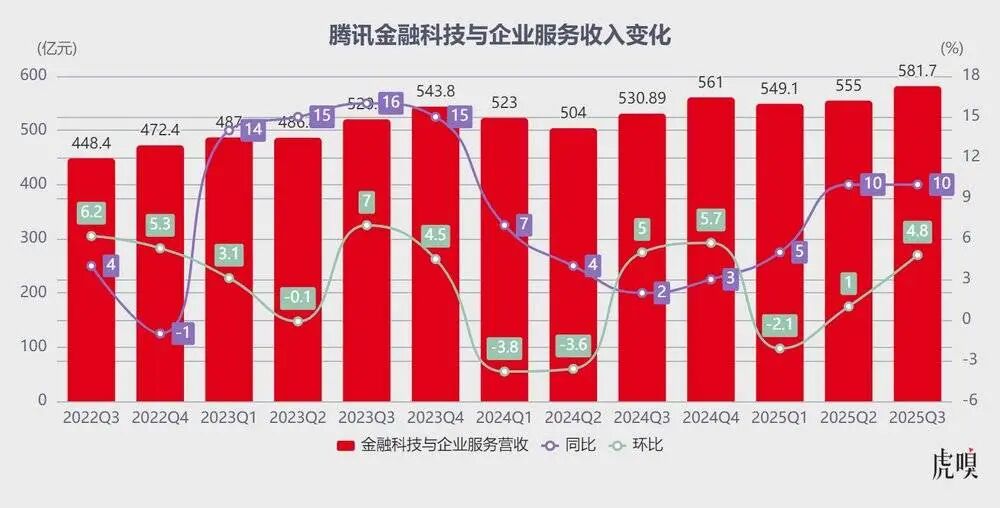

行文至此,或許有讀者會認為:廣告不過是低垂的「果實」,騰訊憑藉流量勢能實現雙位數增長並非難事;那 ToB 業務的爆發,則足以體現這份財報的硬挺——2025Q3 騰訊 ToB 業務按年增長 10% 達 581.7 億元,連續兩個季度保持雙位數增速。

增長主要源於兩方面:一是消費貸款服務、商業支付活動、理財服務收入增長,部分增量來自微信小店交易額擴大帶動的商家技術服務費增長;二是企業服務收入延續雙位數增長。

劉熾平進一步解釋,金融科技包含支付、財富管理、貸款三大業務,宏觀環境對支付業務影響最大,且與中國消費增長密切相關。「有段時間,消費增長比較有挑戰,隨着時間的推移,它正在逐步改善……若房價止跌,人們可能會開始增加支出,消費實際上有增長的潛力。今年股票市場表現強勁,這增加了家庭資產價值,是一個積極的因素。」

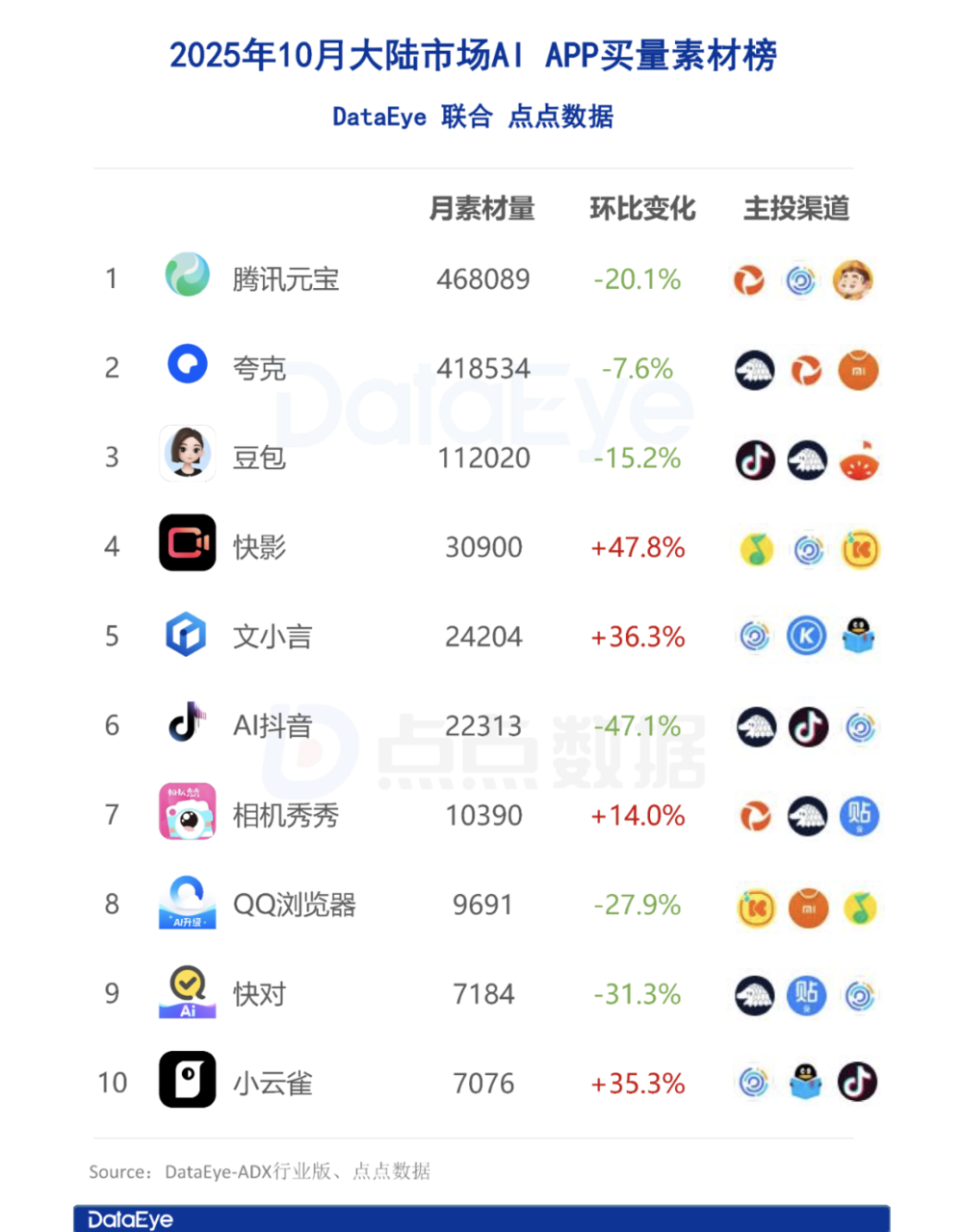

不過,2025Q3 騰訊銷售及市場推廣開支達 115 億元,按年、按月均增加 20 億元,財報披露主要用於推廣 AI 原生應用程序及遊戲;但從市場投放表現來看,其中很大一部分用在了元寶的推廣投入上:DataEye 數據顯示,騰訊元寶在10月的 AI 產品買量位列中國大陸 AI 應用市場 Top1,夸克與豆包緊隨其後。

與此同時,騰訊陸續開源混元翻譯、混元圖像 3.0 等多個先進模型,其中混元 3D 系列模型社區下載量超 300 萬,成為全球最受歡迎的 3D 開源模型。

騰訊 AI 工作台 ima 上線任務模式,搜狗輸入法推出 「AI 表情」 功能,QQ 瀏覽器整合 14 種 AI 工具和 Agent 能力,AI 視頻能力已服務 2000 萬用戶。

這背後蟄伏的業務野心在於,騰訊正從基礎大模型、算力、開發工具到應用層面全面推進 AI 升級——為此,騰訊 2025Q3 研發開支按年增長 28% 達 228.2 億元,創單季歷史新高,足見其押注 AI 軍備競賽的決心。

勢不可擋的「現金牛」

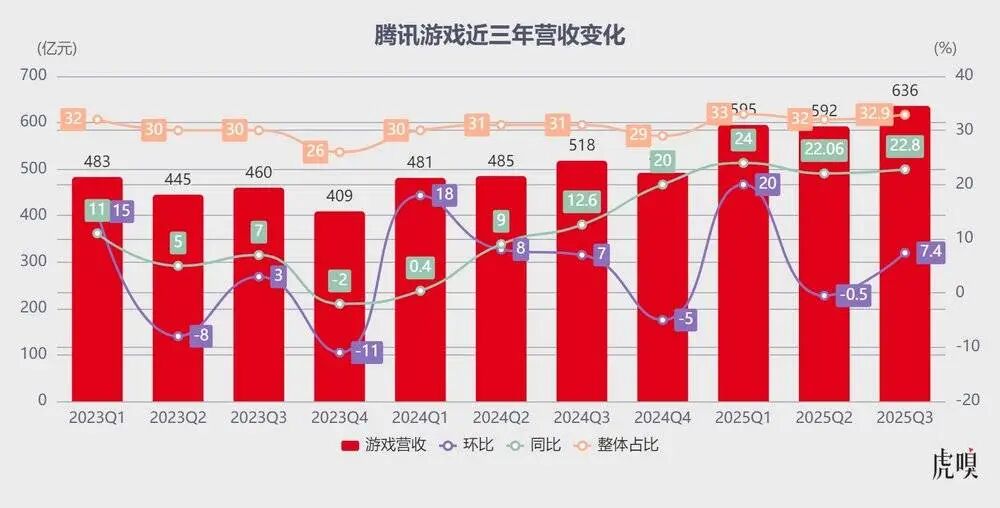

儘管 AI 站穩財報的 C 位,但遊戲業務仍是騰訊「泵血」的核心引擎:2025Q3 遊戲收入按年增長 22.8% 達 636 億元,拉動整體增長成效顯著。

先說本土市場,收入按年增長 15% 至 428 億元。

一方面,《王者榮耀》《和平精英》《無畏契約》等長青遊戲持續吸金,本質是 IEG 續住了 2025 年上半年以來遊戲扶搖直上的勢頭。

先說《王者榮耀》,作為一款上線十年的老遊戲,其在手遊市場依然保持着強大的統治力:10 月 26 日,王者榮耀官方公布最新數據,2025 年國服 DAU(日活躍用戶數)突破 1.39 億,全球 MAU 超過 2.6 億,創下全球遊戲產品月活躍用戶最高紀錄;11 月 8 日,鳥巢 2025 KPL 年度總決賽到場人數 62196 人,打破單場電競賽事觀衆人數吉尼斯世界紀錄。

再看《和平精英》,8月綠洲啓元活躍用戶突破 3300萬。據第三方機構預測,全球射擊遊戲市場規模將從 2025 年的 820.2 億美元增長至 2032 年的 1929 億美元,複合年增長率 13.0%,仍有廣闊的增長空間。

最後是《無畏契約》,其從 PC 端向移動端拓展成效顯著,10月國服手遊月活突破 5000 萬,成為今年中國市場發布最成功的新手遊。

另一方面,得益於《三角洲行動》「搜打撤」玩法的風靡——9月,《三角洲行動》國服 DAU 超 3000 萬,流水位居行業前三;10 月,《三角洲行動》與《王者榮耀》佔據中國 App Store 手遊收入榜冠亞軍。

一位騰訊員工向虎嗅表示,「《三角洲行動》研發時長超三年,騰訊通過內部銷量、活躍度等數據看到了 PC 端回暖的趨勢;但市場需求預判需要業務有很強的行業洞察力,重度遊戲開發周期至少需要 3-5 年,提前佈局也是在賭品類嗅覺——有可能押中單一品類,「喫滿」市場紅利期;也有可能錯失新趨勢,從而陷入被動跟隨節奏。」

事實上,「搜打撤」玩法最早過於硬核、上手門檻高,所以市場水花有限,並未形成風靡之勢;直到《暗區突圍》《三角洲行動》等產品進行玩法融合及優化,這才迅速引爆市場、形成橫掃之勢。

此外,遊戲工委數據顯示,2025 年上半年收入 TOP100 移動遊戲中,射擊類佔比從 2024 年的 13.89% 升至 17.03%,而射擊原本就是騰訊遊戲的優勢品類——無論是《和平精英》《穿越火線》這樣運營多年的成熟產品,還是《暗區突圍》《無畏契約》《三角洲行動》這樣的新勢力,均在細分品類展現出統治力。

另據順網發布的網吧遊戲熱力榜,排名前 10 的熱門遊戲裏,騰訊產品獨佔七席——既有《英雄聯盟》《地下城與勇士》《穿越火線》這些老牌拳頭產品,也有《無畏契約》《三角洲行動》這樣的新生代力量。

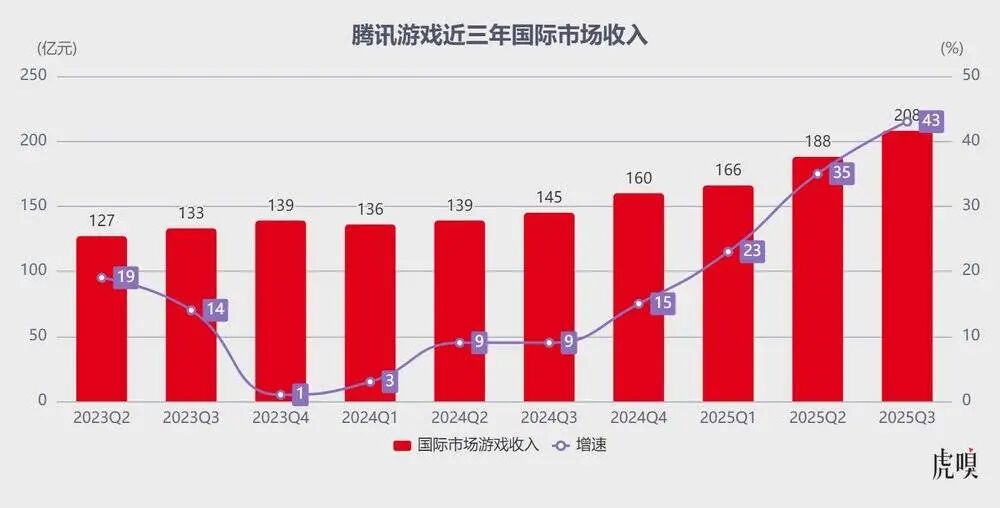

至於國際市場表現,堪稱炸裂——遊戲收入按年暴漲 43% 達 208 億元,該板塊不僅首次突破 200 億大關,還創下自 2021Q3 單獨披露以來最高增速。

海外遊戲收入增勢兇猛主要得益於兩方面:

一是 Supercell 旗下《荒野亂鬥》《皇室戰爭》老樹煥新芽;第三方數據顯示,《皇室戰爭》 7 月日流水達 2021 年以來峯值,9 月流水或超 7.5 億元,按年大增 360%。

二是海外收購工作室產品表現亮眼,Grinding Gear Games 的《流放之路 2》連續 8 周登頂 Steam 全球熱銷榜,連馬斯克也甘當「自來水」;Funcom 的《沙丘:覺醒》兩周銷量破 100 萬套,成為該工作室有史以來銷售速度最快的遊戲;Techland 的《消逝的光芒:困獸》登頂 Steam 熱銷榜,《消逝的光芒》系列玩家數突破 4500 萬。

此外,騰訊與韓國工作室共同開發的 PUBGM 三季度位列出海熱門手遊前三,《三角洲行動》海外版登陸主機平台並斬獲多個市場下載榜冠軍。

James Mitchell 表示,國際遊戲業務高增速部分源於新收購工作室的整合效應,預計四季度增速將放緩。

不過,騰訊已儲備《王者榮耀世界》《異人之下》《荒野起源》《雪中悍刀行》等多款新遊;其中,《王者榮耀世界》已完成多輪測試,有望近期上線,為遊戲板塊中長期發展積蓄勢能。

本內容未經允許不得轉載。授權事宜請聯繫 hezuo@huxiu.com。

End

想漲知識 關注虎嗅視頻號!