來源:市值風雲

業績企穩,跨界烘焙。

作者 | 螳螂蝦

編輯 | 小白

安井食品(603345.SH)作為速凍行業龍頭,儘管股價在2023年觸頂後持續調整,但公司基本面依然穩健。

這家公司主要從事速凍調製食品、速凍菜餚製品和速凍面米制品的研發、生產和銷售,產品組合豐富,包含500多種產品,已形成以華東為中心、輻射全國的營銷網絡。

業績有企穩跡象

2025年前三季度,公司營收114億,按年微增2.7%,延續了放緩態勢。

淨利潤為9.49億元,按年下降9.35%,而扣非淨利潤降幅13.36%。主要由於小龍蝦、魚糜等原材料採購價格上漲,銷售費用與管理費用剛性支出及資產減值損失擴大。

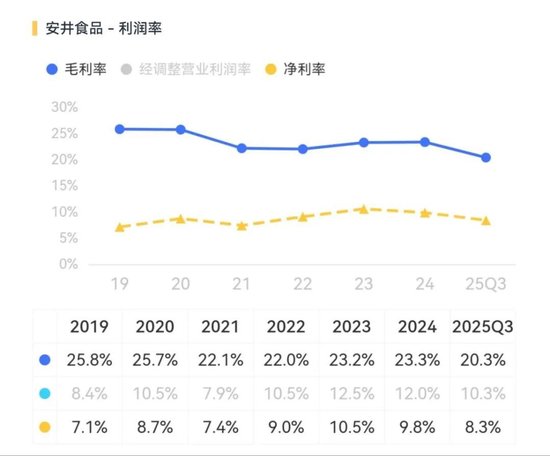

從毛利率來看,公司今年前三季度有較大降幅,按年下降了3個百分點。

公司解釋:

一是部分重要原材料成本按年上漲明顯,如小龍蝦、鮮魚等;

二是製造費用成本上漲,如折舊增加、部分車間投產及改造導致相關費用增加;

三是因行業競爭,適度加大促銷力度以鞏固市場地位、提升市場份額;

另外,為積極應對市場環境變化,公司將繼續深化組織架構調整,優化管理手段,提升管理水平和供應鏈效率。

單獨看第三季度,公司營收37.7億元,按年增長6.61%。歸母淨利潤2.7億元,按年增長11.80%。扣非淨利潤按年增長15.27%。

這顯示核心業務盈利質量在改善。

現金流方面承壓。2025年前三季度,經營活動現金流量淨額10.70億元,按年下滑32.58%,也反映了原材料採購及庫存備貨的壓力。

三大業務並進,產品爆款頻出

2024年,中國速凍食品行業規模約為2212億元人民幣,全球第二。速凍食品是中國食品飲料行業中增速最快的子賽道之一,預計2024-2029年複合年增長率將達到9.4%。

行業增長的驅動力明確。

首先,中國餐飲連鎖化率僅為成熟市場的一半,提升空間顯著,這帶來對標準化食材的大量需求。

其次,中國人均速凍食品消費量僅10.0公斤,遠低於美國(62.2公斤)和日本(25.3公斤),增長潛能巨大。

行業各板塊發展階段不同:

速凍調製食品尚處成長期,市場集中度不高。安井食品作為龍頭,佔比約9%,CR5僅為20%左右,仍有提升空間。

速凍面米制品行業進入成熟後期,增速較低,市場基本被三全、思念、灣仔碼頭壟斷,合計市佔率曾高達64%。

速凍菜餚製品(預製菜)則處於起步期和野蠻生長期,是增速最高的板塊,預計2024年至2029年複合年均增長率達16.1%。

安井食品在速凍行業摸爬滾打二十多年,形成了一套成熟的打法。

經營策略上,公司貫徹「三路並進」,速凍調製食品(魚糜、肉製品)、速凍菜餚製品、速凍面米制品同步發展。其中,火鍋料製品是公司的基本盤,速凍菜餚是近年的發力重點,被視為最具增長潛力的業務。

產品層面,公司踐行「大單品」戰略。按照「研發一代、生產一代、儲備一代」的思路,每年聚焦培養3-5個戰略大單品,例如C端火鍋料的「鎖鮮裝」系列、米麪製品中的燒麥和手抓餅。

預製菜板塊則採用「自產+貼牌+併購」策略,通過「安井小廚」、「凍品先生」及併購新宏業、新柳伍(小龍蝦)快速搶佔市場。

2024年,公司單品年營收超過1億元的產品有39種,其中4種產品超過5億元。

內生增長和外延併購都有動作

產能佈局上,公司已在全國佈局12大生產基地,2022年產能利用率達92.24%,基本滿產。公司持續推進新產能建設,多個新項目計劃在2024年陸續投產。

配合產能佈局,公司策略從「銷地產」升級為「產地研、產地銷」。這種模式可以在工廠所在區域開展屬地化研發,更快適應當地市場口味,蠶食區域性對手份額。

渠道建設上,公司執行「BC兼顧、全渠發力」,建立了經銷、商超、特通直營、電商和新零售五種銷售模式。

公司幫助經銷商開拓C端終端,並協助其開設直播間。

商超渠道則積極拓展線上O2O平台。

特通渠道覆蓋大型連鎖餐飲,如海底撈、張亮麻辣燙、百勝等。

新零售渠道則在盒馬、叮咚買菜等平台積極推廣新品。

規模優勢帶來了成本優勢。公司曾表示,絕大部分產品具備成本優勢,可在保證總體盈利前提下,通過加大促銷和市場投入壓制對手,提升市佔率。

這也印證了為什麼公司雖然賺得越來越少,卻始終有的賺,顯示出經營韌性。

近期公司戰略動向清晰。

首先,加速國際化與資本運作。2025年7月,公司在香港交易所主板掛牌上市,成為國內首家「A+H」上市的速凍食品企業。

此舉拓寬了孖展渠道,募資將用於戰略合作及併購,拓展東南亞、歐洲及北美等海外市場。

其次,切入冷凍烘焙新賽道。2025年7月,公司完成對江蘇鼎味泰70%股權及鼎益豐100%股權的收購,產品主要以冷凍烘焙成品為主,如吐司、菠蘿包、司康、軟歐包及貝果等。

公司同時擬將3.61億元非公開發行募投資金變更用於太倉新建烘焙麪包項目。此舉標誌着公司從速凍主食向多元化烘焙賽道延伸,有望打造新的增長極。

產品端亦在升級。2025年,公司推出C端「肉多多烤腸系列」,實現品類升級和產品結構優化。

A股減持大戶

公司在2023年發生實際控制人變更。原實控人章高路退出,杭建英、陸秋文成為新實控人。新實控人承諾18個月內不減持股份。

在此次變更前,控股股東國力民生曾在四個月內陸續減持5%股權,合計套現近23億。2022年,國力民生還曾減持近7億。此外,自2018年解禁後,公司部分高管也不斷減持。統計顯示,2018年至今,實控人、高管合計減持金額超62億元。

總體來說,安井食品業務上確有兩把刷子,但也是和個人投資者「零和博弈」的高手,內部人動向值得投資者密切關注。

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

責任編輯:楊紅卜