據報道,創新實業集團有限公司(簡稱「創新實業」,股份代號:02788.HK)今起招股,招股時間為11月14日至11月19日,並計劃於11月24日在港交所主板正式掛牌上市。本次IPO由中金公司(601995)與華泰國際擔任聯席保薦人,綠鞋之前公司計劃全球發行5億股股份,招股價區間為每股10.18-10.99港元,最高募資額約為54.95億港元,對應估值區間為203.6-219.8億港元。

創新實業(02788)聚焦於鋁產業鏈上游中高附加值的氧化鋁精煉和電解鋁冶煉環節,其生產的電解鋁作為關鍵基礎材料,經下游加工成各類鋁合金後,廣泛應用於3C電子產品、汽車輕量化、綠色能源、交通運輸、工業材料和建築業等多個領域。

當前,鋁行業呈現出明確的供需不平衡趨勢:在新能源汽車、光伏儲能等領域爆發式需求拉動鋁消費高增的同時,全球電解鋁產能卻因環保政策等因素增長乏力,供不應求格局預計將長期持續。

作為鋁產業鏈上游的重要玩家,創新實業基本面持續發展向好,且全產業鏈一體化佈局不斷鞏固,有望持續受益於鋁的高景氣周期,並為投資者帶來長期豐厚的價值回報。

全產業鏈一體化佈局 築牢業績穩健增長「基本盤」

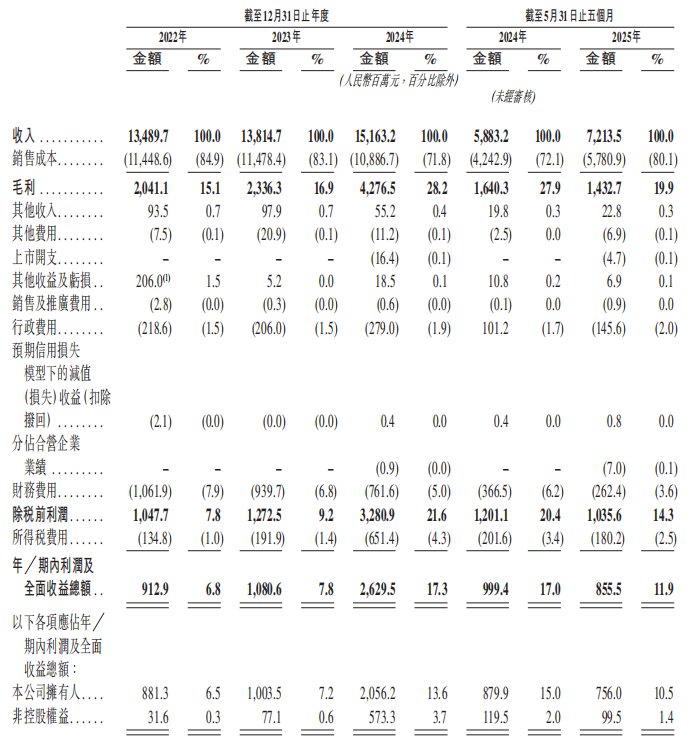

業績是公司價值最直接的體現。2022年至2024年,創新實業營業收入從134.90億元增長至151.63億元(單位為人民幣,下同),年複合增長率達6.0%;盈利能力的提升更為顯著,同期淨利潤從9.13億元大幅增長至26.30億元,年複合增長率超過60%,展現出強勁的增長勢頭。

這份亮眼的成績單,離不開創新實業持續構建電解鋁產業鏈一體化生態系統的長期努力。通過「能源-氧化鋁精煉-電解鋁冶煉」的協同互補,公司不僅實現關鍵原材料與能源的高度自給,也顯著增強了其在行業周期波動中的抗風險能力。

公司收入結構的多元化是這一戰略成效最明顯的反映:2022年至2025年1-5月,公司氧化鋁及其相關產品佔總收入的比重從2.0%上升到21.1%。

通過進一步完善電解鋁產業鏈佈局,公司在2024年實現了約84%的氧化鋁自給率,得以有效規避原材料的價格波動風險,並在氧化鋁上行周期中充分捕捉潛在利潤,增強公司的整體盈利能力。

在能源方面,據智通財經APP了解,公司位於內蒙古的電解鋁生產基地配備了自備燃煤電廠,這構成了其能源保障的堅實基礎。在此基礎上,公司正積極優化能源結構,佈局綠色化轉型。2023年7月,公司已啓動建設總裝機容量510兆瓦(400兆瓦風力發電及110兆瓦太陽能發電)的綠色能源發電項目,截至最後實際可行日期,風力發電站已投入運作及併網,太陽能發電站大部分容量已安裝且部分已投入運作及併網,剩餘容量預計2026年12月底前投入運作及併網,預計併網後公司綠電佔比將大幅提升。得益於這一穩健的能源體系,公司的電力自給率持續保持在行業高位。於2024年,其自給率約為88%,遠高於CRU報告所指約57%的同業平均水平。截至2025年5月31日止的五個月內,其電力自給率仍維持在約87%的強勁水平。

根據CRU的報告,按2024年產量計,創新實業位於內蒙古霍林郭勒市的電解鋁冶煉廠是華北地區第四大電解鋁生產基地,公司是中國第十二大電解鋁生產商,規模實力與行業地位穩固。

降本增效成果顯著 長期經營韌性凸顯

除了全產業鏈一體化佈局戰略以外,創新實業在成本控制與精細化運營方面的卓越表現,構成了其基本面的另一大堅實支柱。從各項財務數據來看,公司在成本控制與運營方面多項指標優於行業平均水平,為其盈利質量提供了穩定支撐。

電解鋁作為高能耗行業,電耗水平直接關乎成本競爭力。創新實業通過持續技術革新,已將2024年的電解鋁冶煉電耗控制在每噸13,366千瓦時,低於行業平均水平(每噸13,670.0千瓦時)。而隨着公司技術改造工程推進,公司預計在2025年底可將綜合電解鋁冶煉電耗進一步降至每噸13,290.0千瓦時,進一步增強成本優勢。

得益於高度自動化的生產與持續的精細化管理,公司電解鋁人均年產量達到590至670噸,達到行業平均水平的2.2至2.6倍。單位產品所分攤的固定及人力成本下降,為公司利潤率提供了額外的優化空間。

2024年公司的單位噸鋁現金成本約為人民幣15,112元,根據CRU報告,遠低於中國平均單位噸鋁現金成本(約每噸人民幣17,700元)。公司管理單位噸鋁現金成本的能力位居中國所有電解鋁冶煉企業前5%,位居全球行業前30%,體現了降本增效帶來的顯著領先優勢。

反映在財務報表上,2022-2024年,公司銷售成本佔總收入比例持續下降,從84.9%降至71.8%;2025年前五個月財務費用按年下降28.4%,財務健康度與經營穩健性同步提升,為企業長期發展築牢根基。

據悉公司綠色電力發電成本大幅低於火電,隨着公司綠電比例提升,公司電力成本降持續下降,進一步提升公司的盈利能力。

行業高景氣持續 「出海」打開成長新空間

當前,電解鋁行業正步入「需求擴張、供給受限」的長期景氣周期。在新能源汽車、光伏儲能、電力電子等領域的強勁拉動下,全球電解鋁需求呈現結構性增長,而供給端在國內外產能約束下增長乏力,推動行業供需格局持續趨緊。

從需求結構來看,鋁消費增長動力趨於多元化,在交通領域,新能源汽車單車用鋁量遠高於傳統燃油車,成為鋁需求增長的核心引擎;光伏支架、電纜等綠色能源設施的建設進一步拉動鋁用量提升;而在電力領域,以鋁節銅、以鋁代銅已成為電線電纜行業的顯著趨勢,電力電纜、變壓器等領域的鋁需求持續增加。此外,低空經濟爆發帶來的eVTOL(電動垂直起降飛行器)等新興領域需求,也為鋁消費開闢了新的增長空間。

與此同時,在供給端,在減碳及環保的全球趨勢下,歐美等發達國家普遍呈現電解鋁冶煉去產能態勢。國內方面,工信部頒佈的《鋁產能置換方案》規定電解鋁年產能上限為4,500萬噸/年,截至2025年5月31日,產能利用率已攀升至96%的歷史高位,預計到2034年,市場的年需求缺口將超過一百萬噸。供需不平衡的格局,為鋁價和行業利潤水平提供了堅實支撐。

面對不斷增長的海外需求與國內產能瓶頸,出海佈局帶來了新的增長機遇。創新實業積極響應「一帶一路」倡議,前瞻性佈局沙特50萬噸電解鋁綜合項目。據智通財經APP了解,根據CRU的報告,2025年至2028年,預計中東地區電解鋁需求量的年複合增長率約為4.6%。同時中東地區豐富的石油和天然氣儲量能夠為電解鋁冶煉提供廉價而穩定的能源供應,沙特工業用電平均成本遠低於國內非高峯時段的工業用電平均成本,使得該項目具備顯著的能源成本優勢。

展望未來,在全球鋁消費持續增長、供需缺口擴大的背景下,電解鋁行業高景氣度有望延續。創新實業憑藉其不斷深化的全產業鏈一體化佈局、業內領先的成本控制優勢,以及沙特項目所開啓的第二增長曲線,已構築起強大的競爭護城河。未來公司有望充分受益於鋁價長期上行周期,驅動業績與估值雙雙躍升。

關注同花順財經(ths518),獲取更多機會