智通財經APP獲悉,11月14日,MetalsFocus發文稱,金價上漲已導致全球首飾製造量出現相應下降。在同期內,若考慮季節性因素,過去八個季度中有七個季度首飾製造量下降,季度複合降幅達4.1%。以純金重量計,2025年前九個月的首飾製造量為2010年以來的最低水平(不含受疫情影響的2020年)。

黃金價格持續走強,截至2025年三季度,已連續八個季度上漲。以季度平均價計算,複合增長率達7.6%。截至撰稿時,金價略低於4000美元/盎司,顯示四季度或將迎來又一輪季度上漲。以三季度平均價3457美元/盎司計算,黃金價格在過去兩年累計上漲近80%。

原材料成本上升,勢必會傳導至終端售價,推高首飾成品價格。面對價格上漲,消費者的選擇主要有以下幾種:要麼為相同金屬重量的首飾支付更高價格,要麼選擇購買更輕或更小的款式,要麼減少購買頻率從而降低總體消費量,或是轉向其他替代材質的產品。

因此,金價上漲已導致全球首飾製造量出現相應下降。

貿易關稅同樣對首飾市場造成了負面影響。美國是繼印度和中國之後的全球第三大黃金首飾消費國,其中約50%至60%的首飾在國內生產,其餘部分依賴進口。例如,美國對歐盟徵收的20%關稅,大幅抬高了意大利珠寶出口到美國的消費者成本。

另一重要市場——印度,也受到關稅上調的衝擊。美國自今年起對印度首飾進口徵收26%關稅,並自8月起進一步上調至50%,直接導致對美出口顯著下滑。今年上半年,美國從多米尼加共和國、意大利和約旦等國的黃金首飾進口量按年下降30%-50%。

儘管印度出口商在4月首輪26%關稅正式生效前,於3月集中提前向美國發貨,但截至2025年前九個月,印度對美國的首飾出口量仍按年下降了23%。

在中國市場,黃金首飾需求今年同樣受到影響。部分消費者購買行為出現轉變,從將首飾視為兼具投資屬性的「準投資品」,轉向購買溢價更低的純投資產品,尤其是小金條。這一趨勢導致全球第二大黃金消費市場的首飾需求下降,對全球首飾製造量進一步構成壓力。事實上,今年二季度,中國的零售投資需求在我們的統計數據中首次超過本地首飾消費需求。

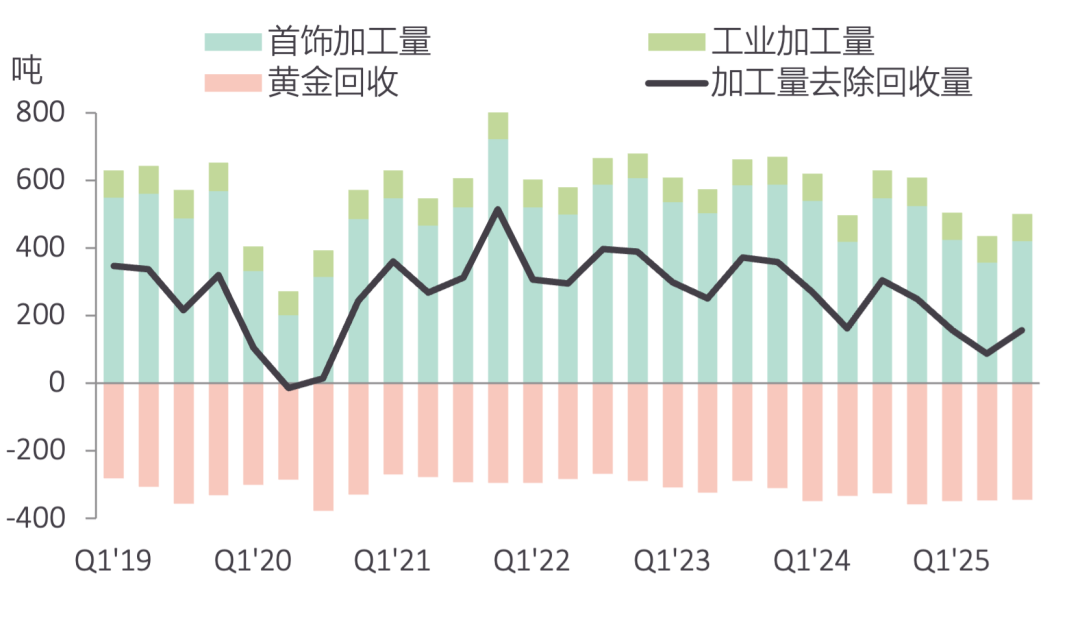

首飾需求的顯著下降,使來自制造端的黃金淨需求(即製造量減去回收量)進一步下滑,預計到2025年將接近於零。這一變化主要源於首飾需求的萎縮,而非再生金供應的大幅增長。2025年前九個月,全球黃金回收量僅增加33噸,按年增長4%,但首飾製造量按年下降的幅度幾乎是其十倍。上一次製造端對新增黃金的淨需求降至這一水平,還是在新冠疫情期間,不過,當時的市場背景截然不同——當時供應鏈和消費端都受到生產停滯與物流中斷等限制。

黃金季度加工量與回收量接近平衡

數據來源:Metals Focus

黃金首飾行業展現韌性

從另一角度來看,若以首飾製造中所消耗黃金的價值而非純金的重量來衡量,結論則截然不同。自2020年中以來,按美元計的黃金首飾製造總值整體呈上升趨勢,並在今年創下新高。

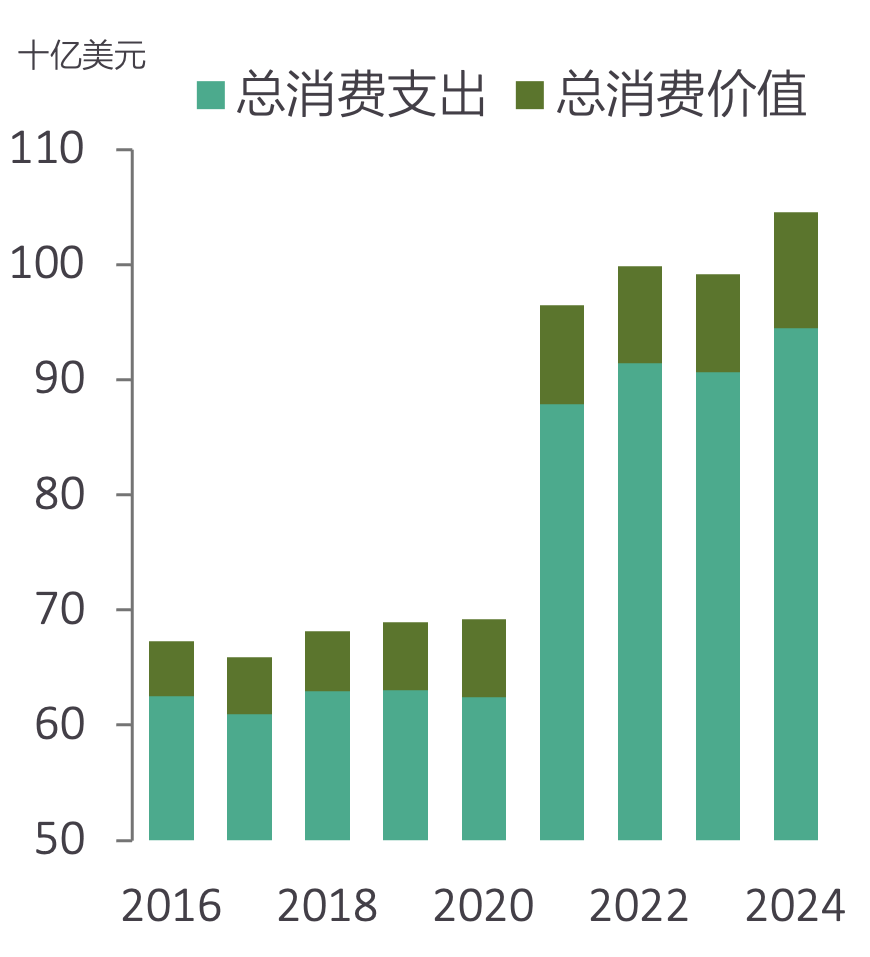

美國消費者支出-金飾與鐘錶

數據來源:US Bureau of Economic Analysis(美國經濟分析局)

總體來看,各主要市場的首飾消費支出依然保持穩健。以美國為例,據美國經濟分析局(BEA)數據,過去十年間,美國居民在首飾和手錶上的消費支出持續增長,2024年達到1046億美元。2024年美國消費的黃金價值為101億美元,在整體首飾和手錶總消費中佔比接近10%。值得注意的是,過去幾年黃金在首飾消費中的佔比不斷上升,預計今年這一比例將進一步擴大。

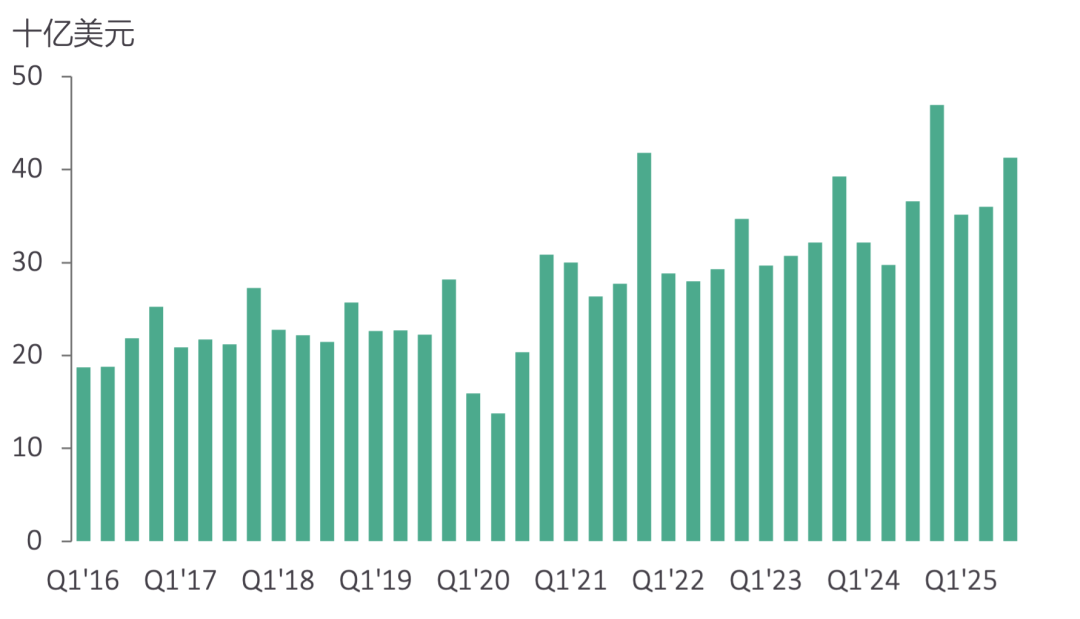

實地調研結果顯示,除美國外,今年全球黃金首飾的純金重量有所下降。但按價值計算的消費額持續增長,足以抵消重量下滑的影響。2025年前九個月,全球首飾中所含黃金價值超過1120億美元,按年增長14%。這表明,儘管以純金重量計的首飾需求下降,但在金價持續攀升的情況下,全球消費者對黃金首飾的熱情依然高漲。

全球黃金首飾消費呈上升趨勢(季度)

數據來源:Metals Focus