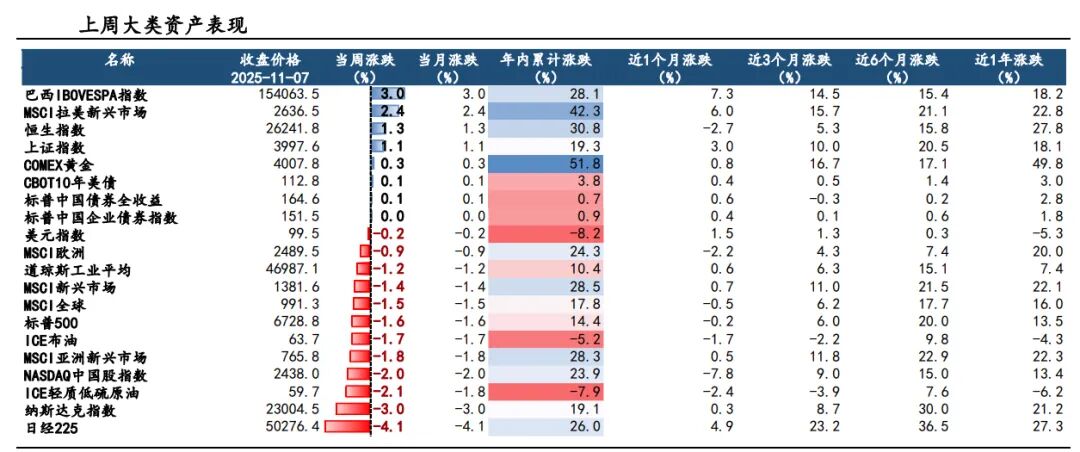

AI摘要:11月12日,港股三大指數齊升,恒指漲0.85%。保險、內銀、醫藥股走強,光伏股全天疲弱。機構認為,短期市場或震盪,但中長期配置價值凸顯,科技AI與紅利股值得關注。機構維持百濟神州、百度等個股「買入」評級。

港股三大指數集體收漲,恒生指數、國企指數盤中一度衝高至1.2%,恒指更是一度站上27000點大關,最終分別收漲0.85%及0.82%,恒生科技指數表現相對較弱,小幅上漲0.16%。

盤面上,大型科技股呈現升跌不一行情;內銀股、石油股、保險股等權重表現活躍,尤其是工商銀行、農業銀行、中國海洋石油均創歷史新高;家用電器雙11銷量亮眼,海信家電漲7%領銜家電股上漲,生物醫藥股、濠賭股、腦機接口概念股紛紛上漲。另一方面,中國光伏行業協會聲明,網絡流傳的小道消息均為不實信息,光伏股全天疲弱,稀土概念股、黃金股普遍走低。

港股成交額前二十

數據來源:Choice

大摩:小鵬汽車-W非汽車業務未來3至5年料實現更大增長,升目標價至131港元

摩根士丹利發布研報稱,預計小鵬汽車-W(09868)情緒將於2026年中起強勁改善,屆時公司將開始大規模生產物理人工智能項目。大摩提及,雖然2026至2027年汽車業務仍將是小鵬主要收入來源,但非汽車業務未來3至5年將出現更大增長潛力,抵消國內市場競爭加劇,以及增長飽和下電動車業務潛在折讓。該行將小鵬H股目標價由119港元上調至131港元,維持「增持」評級。

報告引述小鵬管理層預計,2025年第四季度汽車業務將實現盈虧平衡,並提供更穩定現金流支持人形機器人及「L4級Robotaxi」新項目。管理層表示,自動駕駛與人形機器人研發團隊高度協同,70%研發投入共享。報告亦指,繼2023年7月與大衆汽車合作後,小鵬進一步開放生態系統,於人形機器人及Robotaxi新篇章尋求戰略合作。公司已宣佈與高德地圖合作提供Robotaxi服務,故預計未來12個月內將形成更多合作,以備2026年底大規模推出。

小摩:升金風科技目標價至12港元,上調盈測

摩根大通發布研報稱,金風科技(02208)首三季盈利表現強勁,按年增44.2%至25.84億元人民幣。期內,積壓訂單略為下降,但均價穩定,並預計明年將進一步改善毛利率。另外,管理層目標是今年陸上發電量達23GW,而離岸發電量則達2.6GW,並預計中國的海上風電裝機量將在明年持續增長。不過,政策變動對風電場營運及出售構成挑戰,並會帶來潛在減值風險。因此,小摩上調金風科技2026至27年盈測8至10%,維持其H股的「中性」評級,調升目標價17%,由10.3港元升至12港元,並續予金風科技(002202.SZ)A股「增持」評級,目標價由14.6元人民幣升至17元人民幣,增幅為16%。

招銀國際:升鴻騰精密目標價至6.77港元,維持「買入」評級,第三季表現符預期

招銀國際發布研報稱,鴻騰精密(06088)憑藉豐富的產品管線以及與鴻海的協同效應,將受惠於市場份額提升及AI服務器連接方案升級; 將2025至27年每股盈測分別下調1%、上調9%及上調26%,目標價由4.96港元升至6.77港元,維持「買入」評級。

鴻騰精密第三季收入及淨利潤按年增長13%及9%,大致符合指引及該行預期,主要受惠於AI服務器勢頭、汽車業務協同效應及創紀錄的23.5%毛利率。管理層重申對2025年的樂觀展望,包括收入增長高單位數及毛利率20%,並上調2026至28年收入指引,由增長20%低位數上調至20%中位數; 預期AI/雲端業務收入佔比將於2026、27及28年達20%低位、20%中位及20%高位水平。

國元國際:美國政府若重新開門,港股或有情緒面修復

市場環境:上周海外市場風險偏好繼續保持相對謹慎水平,主要是受到聯儲局政策預期不確定和美國政府持續關門的影響,但當周五盤中期間,海外市場傳出消息稱美國兩黨或將就重新開啓政府運作達成共識。上周國內方面公布了 CPI 和 PPI,整體情況好於市場預期。

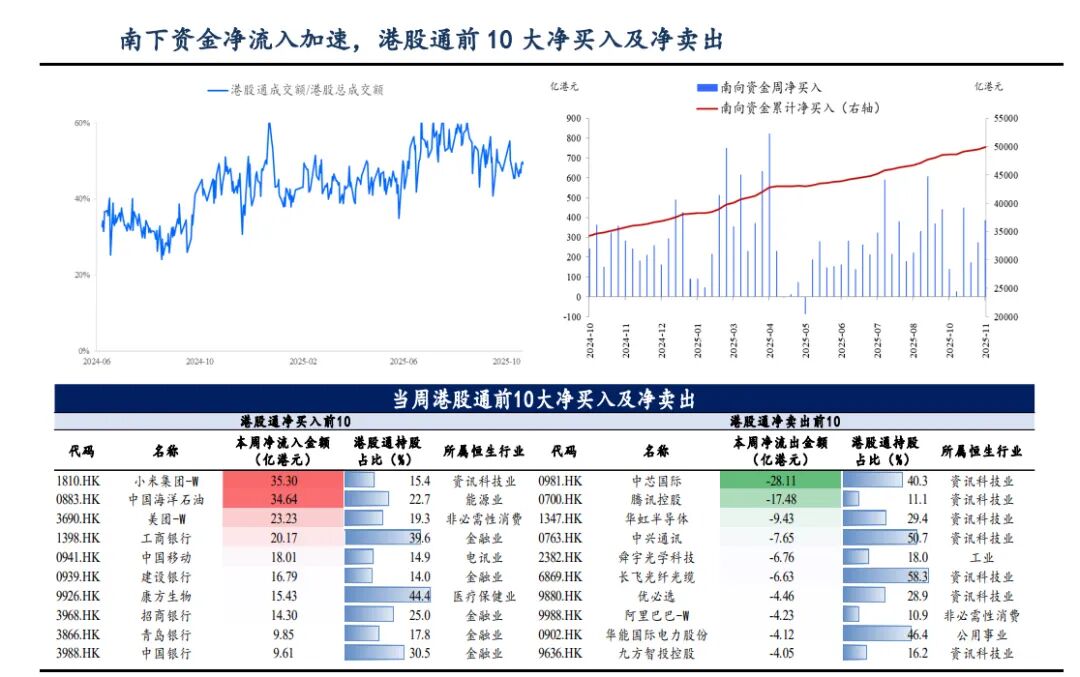

後市觀點:我們認為當前美國政府具有重新開門的可能性,主要原因在於在當前的狀況下,從兩黨博弈的角度看讓政府重新開門對於兩黨都是較好的選擇。若美國政府重新啓動運作,市場將得到短期的情緒面提振,港股有望出現情緒面的修復行情,帶動市場風險偏好提升。而從中長期角度看,當前港股仍然具有較好的資金面支持:寬鬆環境下由內地資金主導的港股擴容與增配趨勢仍然較強,使得目前港股已有較大規模的資金沉澱,港股通南下資金在港股市場的定價權正在不斷增強,在國內宏觀及政策環境沒有發生顯著改變之前這一趨勢或將延續。

東吳證券: 港股短期震盪為主,上行斜率或放緩。從中長期配置來看,當前位置有吸引力。

其一,短期宏觀政策和產業面暫無更多利好消息,資金進攻意願較弱。 但物價數據超預期,有利於市場階段性反彈。

其二,港股科技短期上漲動能有限,仍需觀察科技互聯網財報。我們認為中長期 AI 科技還是主線之一,當前位置具有吸引力。

其三,建議關注紅利股,歷史經驗看 11-12 月紅利股相對勝率較高。但市場尚未到風格切換時,預計紅利彈性較過去兩年紅利主題性行情減弱。

2、海通國際:維持百濟神州優於大市評級上調目標價至213.10港元

5、國海證券:維持華虹半導體買入評級

8、華創證券:維持美麗田園醫療健康強推評級