11 月 10 日,摩根大通發布了一份重量級的 AI 產業研究報告,把當前的行業格局幾乎「解剖式」地呈現在讀者面前:

從美國數據中心建設到底推進到哪一步、電力系統承受了多大壓力,到科技巨頭的資本開支、孖展來源、債務結構,再到行業商業化變現的邏輯與算不算得清的經濟賬。

這是一份數據極其詳實、覆蓋面極廣的底層研究,基本把市場最關心的問題都講清楚了,值得反覆研讀。

報告裏有幾個特別值得關注的結論:

1)美國的數據中心建設正從科技巨頭向更多企業擴散,而這一波建設熱潮幾乎單槍匹馬撐起了美國今年的非住宅建築投資。扣除數據中心,非住宅建設今年實際上是負增長的,可見 AI 基建已經變成美國經濟的一根主樑。

2)雖然全美規劃中的數據中心容量超過 300 吉瓦,但真正能落地的,摩根大通認為只有 175–200 吉瓦。即便如此,未來十年每年仍將新增 18–20 吉瓦,是過去年均 4 吉瓦的五倍以上。

3)從 2024 年 9 月到 2025 年,美國有超過 100 吉瓦的新發電項目在排隊併網,天然氣依然是主力,其中天然氣規劃容量一年內暴漲 158% 至 147 吉瓦。這也反映出:電力供應已經成為制約 AI 擴張的第一瓶頸。

4)微軟、亞馬遜、Meta 等巨頭雖然賬面現金驚人,但持續兩位數增長的資本開支正不斷壓縮自由現金流,迫使它們從「自己掏錢」轉向「借錢建 AI」。與此同時,數據中心相關的證券化孖展規模也在快速攀升,成為新型的基礎設施孖展渠道。

5)更關鍵的是,摩根大通測算,如果要讓 AI 基建達到 10% 的合理投資回報率,整個行業未來每年必須創造 6500 億美元左右的收入,相當於全球 GDP 的 0.6%。換句話說,這相當於讓每位 iPhone 用戶每月多付 35 美元、一年多付 420 美元。

而作為參照,去年全球iOS用戶平均每月在 App 上的支出僅 10.4 美元——要達到這個收入目標,意味着 AI 的變現能力必須比今天提升 三倍以上。

/ 01 /

AI基建,成美國經濟增長「頂樑柱」

過去,大家習慣用「兆瓦(MW)」來衡量數據中心的電力規模;現在,行業越來越多地使用「吉瓦(GW)」。1吉瓦等於1000兆瓦,單位變化本身就說明了一件事:數據中心正進入一個以「千倍量級」擴張的時代。

歷史上,數據中心每年的新增裝機容量只有約 2 吉瓦。但進入 AI 熱潮後,增速陡然抬升:2024 年翻一番,2025 年再翻倍,2026 年甚至可能突破 10 吉瓦。

一些企業已經披露,GPU 訂單的按年增長超過 70%,行業顯然正在進入一個高速增長周期。

設備供應商 Vertiv 的預測也印證了這一趨勢:2025 到 2029 年,全球將新增約100吉瓦的裝機容量。要知道, AI爆發前,全球數據中心總裝機也不過50吉瓦。這意味着,數據中心行業只用五年時間,就要再造過去兩倍的容量。

那麼,浩浩蕩蕩的數據中心建設大潮究竟是誰在建呢?

當前的數據中心擴張仍由雲計算三巨頭(AWS、微軟和谷歌)主導,但新的參與者正迅速加入戰場。過去一年裏,非巨頭企業手中的項目規模已經佔到約四分之一的市場份額。

參與者的數量正在以指數級速度增加。截至目前,已有約65家公司手上有超過1吉瓦的待建項目,而去年這個數字還只有23家,此外還有近200家企業正在積極推進數據中心業務。

摩根大通估算,這些投資大約支撐了1.9萬到2萬 EFLOPS(艾級浮點運算)的GPU算力,而2023年全球只有約 2000 EFLOPS。算力在短短兩年間擴張了接10倍。

這些數據中心建設的進展如何?

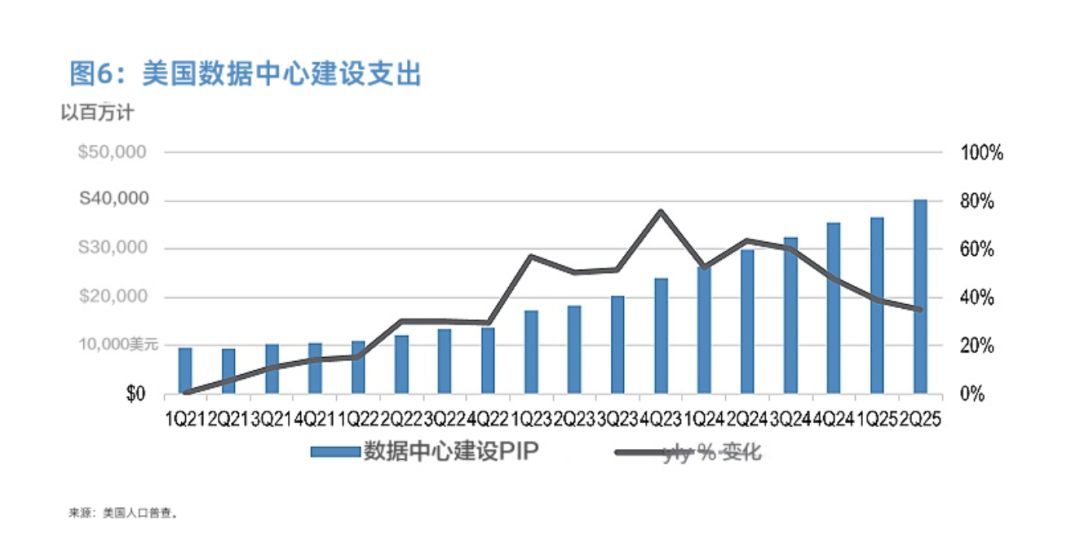

美國人口普查局已經將「數據中心支出」獨立統計。從最新數據看,數據中心仍在推動美國的非住宅建築投資。儘管當前支出規模不算最大,但在整個非住宅建築裏佔比已達6%,未來仍有巨大空間。

製造業支出雖然是它的五倍,但如果將數據中心剔除,美國今年的非住宅建築投資其實是下降的。因此,數據中心幾乎成了所有行業裏唯一逆勢擴張的板塊。

為了進一步驗證趨勢,摩根大通自2023年1月起建立了一套追蹤系統。截至目前,美國在規劃或推進中的數據中心項目總規模已超過315吉瓦,僅2025年初這一季度就新增了165吉瓦。去年同期還只有約 130 吉瓦,而到了 2022 年底,美國 AI 相關裝機容量也才 20 吉瓦。

但如果從落地角度看,情況就沒那麼樂觀了。摩根大通追蹤的600多個數據中心項目中,真正建成並投入使用的只有極少數。

目前美國在建數據中心的裝機量僅約 25 吉瓦。雖然我們追蹤的項目中潛在規劃容量超過 300 吉瓦,但這個數字建立在一個並不現實的前提之上:所有剩餘土地都能順利開發。

考慮到選址、電網、環保、設備供應鏈等各種限制,更可信的規劃區間應在175到200吉瓦之間。即便按這個更保守的範圍來計算,未來十年每年仍然會新增18到20吉瓦的能力,是過去年均4 吉瓦的五倍以上。

更大的限制來自供給端,而不是需求端。美國當前的電網根本無法支撐300吉瓦級別的數據中心同時運行,電力基礎設施已經成為行業擴張的最關鍵約束。

/ 02 /

需求增長翻倍,電力真不夠用了

美國數據中心的數量正在急速增加,但電力系統卻明顯跟不上節奏。

勞倫斯伯克利國家實驗室預計,到2028年,美國數據中心的年度用電量可能從現在的175TWh 飆升至 325–580 TWh。

為了支撐這股需求,美國至少需要新增100吉瓦的發電能力,否則大量新建的數據中心將面臨「建好了卻無法開機」的窘境。

問題在於,新增電力產能並不是一件能立刻解決的事。天然氣發電設備從訂購到交付需要3–4 年,新建核電站往往需要10年以上,還高頻超預算。

於是,越來越多科技巨頭開始考慮「自建電廠」(BYOG,Build Your Own Generation),但這同樣面臨漫長審批、建設周期和前期資金投入等障礙。

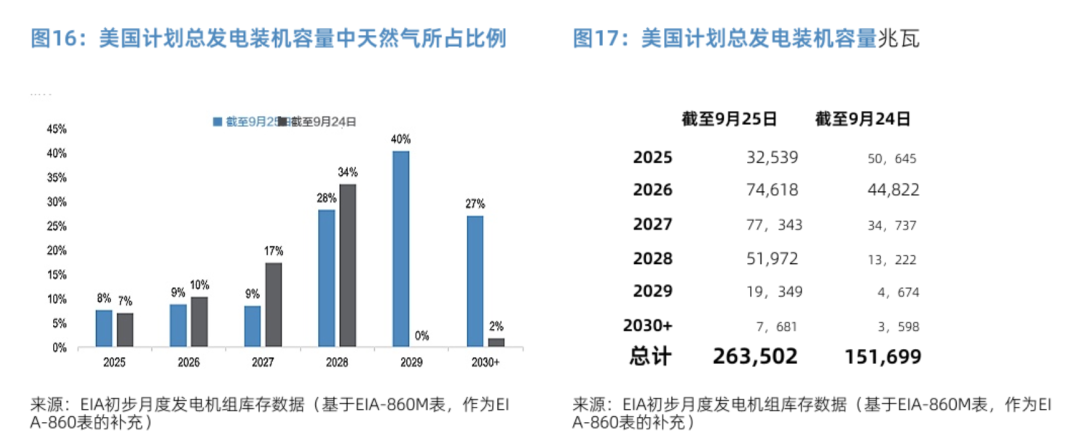

未來幾年確實會有不少發電項目上線。僅在2024年9 月至2025年間,就有超過100吉瓦的新發電容量正在排隊併網,其中天然氣依舊是主力,因為其成本、穩定性和擴張速度都更具現實性。

天然氣項目的規劃容量已升至 147 吉瓦,較去年同期暴漲 158%。可再生能源佔據了電網併網排隊的第一名,但許多項目只是為了搶稅收優惠,真正能快速投產的比例並不高。至於核能和儲能等更具前景的技術,近幾年幾乎沒有新增項目,短期內無法指望。

更關鍵的是,即便不算上 AI 數據中心,美國的電力需求也已經在穩步上升。

家庭用電設備更多、電動車普及加速、商業與工業建築越來越「電氣化」,使得美國過去十年電力需求的年均增速維持在1%左右。而現在,光是 AI 數據中心這一項,就可能直接將需求增速翻倍至2%或更高。

但由於過去幾年電價長期偏低,疊加疫情與供應鏈阻塞,許多電力公司對於新增電廠投資極為謹慎,導致供給端明顯滯後。

近年來,美國居民用電價格已累計有不小的上漲,引發外界擔憂:是不是數據中心把老百姓的電都「搶走了」?

監管機構也開始重點盯緊這一問題,特別關注兩點:

第一, 不能讓普通用戶替數據中心買單。因此,現在的數據中心購電協議(PPA)通常都附帶高額違約金條款,確保企業提前退出不會把成本轉嫁給居民;

第二,要避免「特權電價」。如今大多數數據中心採用所謂的「表前」購電模式,與普通用戶一樣直接從電網採購,不再通過優惠政策擠佔其他用戶資源。

從全國範圍看,居民電價佔收入的比例整體仍處於可控區間。但在一些電價本就偏高的州(如加州、新澤西),用電負擔已經不輕,因此監管部門格外敏感,不斷強化對數據中心擴張與當地電力負擔之間關係的審查。

/ 03 /

科技巨頭進入「債務孖展」時代,Oracle壓力最大

AI 的爆發讓數據中心和算力投資進入前所未有的加速期:全球數據中心資本開支已經衝到每年 4500 億美元。

儘管微軟、亞馬遜、Alphabet、Meta、Oracle 等超級科技公司仍保持強勁現金流,但持續兩位數增長的資本開支逐漸壓縮了自由現金流,迫使它們從「自掏腰包」轉向債務孖展:

Oracle 在 9 月發行了 180 億美元債券;

Meta 剛完成創紀錄的300億美元發債;

Alphabet 過去一年累計發債 360 億美元,並在歐元與美元市場形成「常態化」孖展節奏。

這些資金幾乎全部用於支撐 AI 芯片、數據中心、電力、服務器等鉅額投入。

谷歌手上有約 1000 億美元現金,負債率極低,因此能夠維持「正常化發債」策略,比如每年發債約 350 億美元,同時保持資產負債表穩健。

Meta則在孖展方式上走出了更激進的路線。以不久前規模 273 億美元的 Beignet Investor LLC 交易為例,Blue Owl 持有該項目80%權益,不會在 Meta 的資產負債表上立即體現。

只有到2029年項目進入租賃期後,相關義務纔會計入債務指標。這種結構讓 Meta 能更輕裝擴張、減少公開市場發債頻率。

相比之下,亞馬遜的情況反而更微妙。它的資本開支最高,2025 年預計將達到 1500 億美元,但三年來沒發過新債。如果 AI 投資繼續上行,亞馬遜大概率會重返債券市場。

微軟依舊是最「財大氣粗」的玩家:現金最強、資產負債表最穩,對發債需求最小。過去大型收購(如 750 億美元收購動視暴雪)也傾向於全現金完成。

與此同時,微軟正通過投資 CoreWeave、nScale 等第三方基礎設施,借「外部雲」分攤自建壓力,實質上是一種「資本輕量化擴張」。

壓力最大的無疑是 Oracle。它的債務問題早已成為結構性風險。截至2026財年一季度,Oracle 的總債務達到910 億美元,9月再發180億美元,使公司債務突破1000億美元。

市場對這批債券的認購很熱情,訂單高達 880 億美元。摩根大通認為,投資熱情更多來自市場缺乏「AI 主題」投資級新債,而不是Oracle信用優異。

雖然Oracle短期債務壓力不大,但從2026年開始,公司面臨的到期規模會迅速抬升:2026年有57.5億美元到期,2027年還要還50億美元。

疊加高資本開支與派息需求,Oracle未來幾年大概率將成為公開債市的常客。不過,Oracle 的評級處於BBB中段,且展望為負,後續的孖展靈活性正在下降。

雖然這些科技巨頭仍然是全球最受歡迎的投資選擇,但市場情緒也在微妙變化。Meta 的 300 億美元發債曾讓利差走高約20個點子,Oracle的180億美元發債利差走高30–40個點子,說明投資者開始更加審慎定價「AI 債」。

與此同時,像Beignet這樣的結構化孖展正在走向主流。它本質上是一種「租用自己建的數據中心」、但由外部私募基金先行購買資產的方式:

錢由 Blue Owl 等機構出,Meta 在賬面上保持輕負載,未來按租金使用自己的數據中心。這讓科技公司能在保持信用評級的前提下繼續擴張。

除了科技巨頭孖展外,數據中心的證券化發行規模迅速攀升。

今年以來,相關 ABS、CMBS 發行量已經達到 212 億美元,比去年幾乎翻倍,佔整個新發行市場的 5%。大部分交易都來自已經建成並投入使用的數據中心,因為成熟項目風險小、租金穩定,投資者更放心。

目前,市場上「用證券化孖展建設中項目」的情況依舊稀少,僅出現過一筆規模 4.74 億美元的此類交易,用於伊利諾伊州一個30兆瓦的數據中心,孖展利率明顯高於成熟項目。

與此同時,AI 相關企業的債券發行量正在猛烈增長:

數據中心類債券今年已發行440億美元,是2024年的10倍;

投資級科技企業債券佔整個債市的14.5%,已經與美國大型銀行齊平。

從目前看,市場有足夠多的錢來「接住」這一輪 AI 債,其中美國高收益債市場規模1.56 萬億美元,槓桿貸款市場規模1.67萬億美元,私募信貸管理規模1.73萬億美元,閒置資源還有4660 億美元。

換句話說,市面上至少有 5 萬億美元 的「槓桿資本」正在四處尋找新資產。而AI很有可能成為這些錢的目的地。

/ 04 /

AI想投資回本,每個蘋果用戶每月要多花250塊

在當前這輪 AI 投資熱潮中,真正的不確定風險只有兩個:能否變現,以及會不會被技術顛覆。

首先必須承認,AI 不是一筆小投資。整個行業的建設成本可能超過5萬億美元,不僅包括數據中心、電力和 GPU,還包括配套的能源設施、土地、冷卻系統和人力成本。

真正決定成敗的,是這些投入能不能賺回來,以及未來技術是否會讓現有投資變成沉沒成本。

歷史上,我們見過類似的場景。二十年前的電信行業,大量企業砸錢建設光纖和無線網絡,期待互聯網流量帶來長期增長。但現實是,需求遠沒有想象中那麼快,商業模式也難以覆蓋鉅額建設成本,最終泡沫破裂、大量企業倒下。

那段歷史說明:技術革命本身不賺錢,賺錢的是商業模式。

今天的 AI 同樣如此。AI 數據中心可以不斷建,但誰來為這些算力買單?消費者是否願意每月多掏幾十美元?企業是否真的能用 AI 提升效率、增加收入?這些問題至今沒有定論。

以谷歌為例,AI確實在改變它的核心業務,搜索。

越來越多用戶不再點擊傳統搜索鏈接,而是直接閱讀AI生成的答案。這讓依賴搜索流量的網站訪問量下降了30-40%,影響巨大。但對谷歌自身而言,這種轉變或許是好事,因為它逐步從「推薦搜索結果」轉向「直接給出答案」,強化了用戶黏性,提升了變現潛力。

關於AI投資回報,摩根大通做了一個非常有意義的敏感性分析:

如果要實現10%的合理投資回報率,未來每年AI行業可能需要創造約6500億美元收入,相當於全球GDP的近0.6%。

為了讓這個數字更直觀:這就像讓每位iPhone用戶每月多付35美元,一年多付420美元;或者Netflix用戶每月多交180美元,一年多付2160美元。

這是什麼水平?根據外網一個博客的數據,2024年iOS的活躍用戶為14.6億至18億,用戶每月在應用上的花費為10.4美元,相當於比原有花費增加3倍多。

如果回報率上升至14%,這個數字則上升至53美元和274美元。

雖然我們不指望消費者承擔所有成本,但問題是,目前AI帶來的效率提升,是否已經能創造這麼大的價值?

另一個風險在於「技術效率的極端躍升」可能帶來的衝擊。今年1月,DeepSeek發布了R1模型,號稱性能媲美OpenAI但成本更低。

消息一出,英偉達市值瞬間蒸發6000億美元。這類突如其來的技術進步,讓市場重新思考AI行業的成本結構與領先地位。

如果真的有公司能用更低成本提供相同算力,那麼現有投入的商業價值就可能被重估,形成「範式轉移」。

當前,大量中小公司也在積極參與AI基礎設施建設。例如WULF、Cipher這些公司通過發債孖展建設AI數據中心,再把算力租給谷歌等大客戶。這些項目的一個特點是:

風險由大公司兜底(比如谷歌承諾支付租金),看起來更穩健。但這類模式也可能放大了市場對未來AI需求的樂觀預期,如果後續變現不及預期,小公司或成為最先受影響的鏈條。

當然,便整個行業的收入規模不如預期,也有可能出現另一種情況:贏者通喫。少數真正具備技術、資本、生態優勢的企業跑出來,其餘玩家難以為繼。

PS:如果你對AI大模型領域有獨特的看法,歡迎掃碼加入我們的大模型交流羣。