題圖|視覺中國

如果說 2023 年是 AI 的模型年,2024 年是 AI 的應用年,今年毫無疑問是 AI 的「成效年」。

參照上一輪移動互聯網革命的進程,AI 大模型產業並沒有迎來真正的「爆發期」。用戶規模和 App 的裝機量或許已經上去了,第一批覈心用戶羣體也已經出現了,但從滲透深度,到營收轉化,都還處於一段前夜的寂靜中。

這或許就是為什麼,在今年的百度世界大會上,作為 AI 領域領頭羊之一的百度,並沒有強調任何單一維度的 KPI。無論是算力儲備、模型跑分,還是單個應用的用戶增長,都不是百度關注的重點。相反,百度關注的是每一個垂直場景的「小成功」、「小進展」。

對百度來說,AI 戰略從播種走到了育苗的階段,但他們似乎並不急於追求「收穫」。

過去一段時間,百度曾被輿論認為在 AI 競爭中掉隊,是「起個大早,趕個晚集」。但百度展現了自己的態度——他們要趕赴的,是 AI 的「大集」。

實際上,歷史也一次次證明着,一項技術從積累走向爆發,是無法被嚴格計劃的。每一次收穫,都是堅持長期主義的回報。

技術的原爆點,是與用戶需求的深度交織

自 2023 年 ChatGPT 橫空出世,兩個月收穫一億用戶,很多人都將其視為 AI 的「原爆點」,也是從這裏,模型能力和 App 增長的激戰打響。

到現在,近三年過去,我們必須承認,ChatGPT 或許並不是那個原爆點。當早期的熱潮褪去,它後勁不足的現實也逐漸暴露出來。

根據多項市場研究,ChatGPT 用戶平均每次與 AI 互動 5-6 輪,持續時間約為 6-15 分鐘左右,在 App 平均停留時間為 15 分鐘。其他 AI 聊天機器人工具也面臨類似狀況,用戶平均每周的活躍天數僅為 2-3 天,且難以被推送通知激發。而且,這些核心行為數據,在過去三年裏並沒有明顯增長。

體現在模型能力上也是一樣。無論是語言還是視覺模型,它們的效果在過去三年裏確實有明顯改善,但隨着用戶和 AI 的交互深入,各種錯誤和問題的暴露也成指數級增加,主流輿論對聲稱是內容的態度也從早期的「驚奇」,逐漸轉向「質疑」。尤其在嚴肅的專業領域,對 AI 生成內容的人工覈查、編輯,成為了非常關鍵的工作流程。

這一切問題在 OpenAI 身上體現得淋漓盡致。作為一家創業公司,OpenAI 並沒有先天的用戶場景,而無論是 ChatGPT 還是 Sora,這些新造的應用場景,其實都表現出了它們的脆弱之處。

尤其是 Sora 2 推出後,至今一個月的時間內,已經接連爆出爭議。從好萊塢明星,到馬丁路德金的後代,以及日本動畫行業,先後發表聲明表示 Sora 生成的內容侵犯了他們的肖像權或版權。還有媒體發現 Sora 生成了大量包含種族主義、暴力元素的有害內容。

這些摩擦都說明,要找到 AI 技術的「原爆點」,最關鍵的不是初期規模,而是未來勢能。驅動這一勢能的核心因素不是一時的市場投入,而在於它如何與用戶的需求和行為深度交織。

從 OpenAI 的反面,更容易理解這一點。過去一年,Gemini 的增長速度和用戶口碑正在超過 CahtGPT。根據市場調研機構 Similarweb 的數據,以流量計算,Gemini 的市場佔有率從一年前的 6.4%,翻倍增長到了 12.9%。曾一度「壟斷」這一市場的 ChatGPT,則從 87% 降到了 74%。且這個統計方法只計算了 Gemini 本站的流量,只佔 Gemini 總流量的一小部分。

在這背後,最關鍵的變量依然是「場景」。谷歌將 Gemini 與搜索進行了緊密結合,搜索框不僅是一個「入口」,更在於搜索行為本身,和 AI 提示詞編寫就屬同一邏輯,是最典型的「與用戶行為深度交織」的 AI 場景。

同一邏輯在百度身上也得到了印證。過去一年,百度 AI 搜索月活達到 3.82 億,用戶規模在互聯網的後增長時代實現了 18.6% 的按月增長。通過 AI,百度對搜索的產品邏輯也進行了重構,從過去的搜索文字內容和鏈接,再進行跳轉,變成了新的直接展示經過整合的富媒體內容。對國內用戶來說,這種搜索體驗更接近他們最熟悉的「應用」的體驗。

AI 的長期價值,要看它與時間的積分

當下行業對 AI 應用的默認路徑是「產品化」,除了 API,創業公司推出的更多是一個個 App,這是移動互聯網時代的慣性。但實際上,AI 更深刻的價值可能依然在於服務化。

這裏一個很合適的類比案例是「雲儲存」。回到十年前,一個普遍的認識是:C 端雲儲存平台的商業模式是簡單的「賣訂閱服務」,無論 Dropbox 還是 1Password,都採用了這一套邏輯。

但十年後的今天,事實證明,雲平台最重要的價值,是像 iCloud 那樣,把用戶的行為和數據捆綁在一起,不只是賣儲存空間,而是一整套自洽的硬件、軟件、服務。隨着用戶使用時間越長,越形成習慣,就捆綁得越緊,就越體現為價值。

自 2018 年 Dropbox 上市至今,它的市值幾乎沒有顯著增長,完全落後於硅谷的「大部隊」。過去五年的收入增長也陷入乏力,從 2020 年的 15% 年複合增長,到現在已趨於停滯,過去兩個季度更是出現了按年下降。

與之相對的是蘋果的軟件服務收入,在過去五年實現了幾乎翻倍的增長成績,近一年的增長率仍保持在 13%。

類似的例子其實有很多,從 AWS、微軟,到英偉達,每一家巨頭的成功,無不是極致堅持長期主義的結果。自 1999 年上市至今 26 年時間,英偉達有 95% 的市值是過去 3 年漲出來的。

尤其是像 AI 大模型這樣的基礎技術,它的價值,只有通過與時間的積分,才能真正體現。追求短期的規模擴大,很容易變成泡沫,想要摘取長期主義的果實,必須要有非常堅硬的技術內核。

嘗試提煉這樣一顆內核,就是百度目前的第一目標。一種觀點會認為百度錯過了上一個移動互聯網、App 時代,這或許正是百度在 AI 戰略上,沒有落入 App 思維定勢的原因。從搜索到雲平台、再到數字人、文庫,以及蘿蔔快跑,百度試圖打造的是 AI 的全棧,而不是單點的應用突破。不放棄任何一個可能性,也不急於 all-in 任何一段短暫的狂熱。

在這一「育苗」的戰略下,已經有不少階段性成果產生。尤其是過去一年,蘿蔔快跑在出海領域,已展現出超越行業的發展勢頭。蘿蔔快跑目前累積的自動駕駛行駛里程已超過 2.4 億公里,其中全無人駕駛里程超過 1.4 億公里,累計為公衆提供了超過 1700 萬次出行服務,各項指標全球第一。截至目前,蘿蔔快跑已覆蓋全球22座城市,每周訂單量超 25 萬單,且 100% 為全無人訂單。在打車這一已經過充分驗證的需求場景下,展現出走向長期的巨大潛力。

「內化 AI 能力」

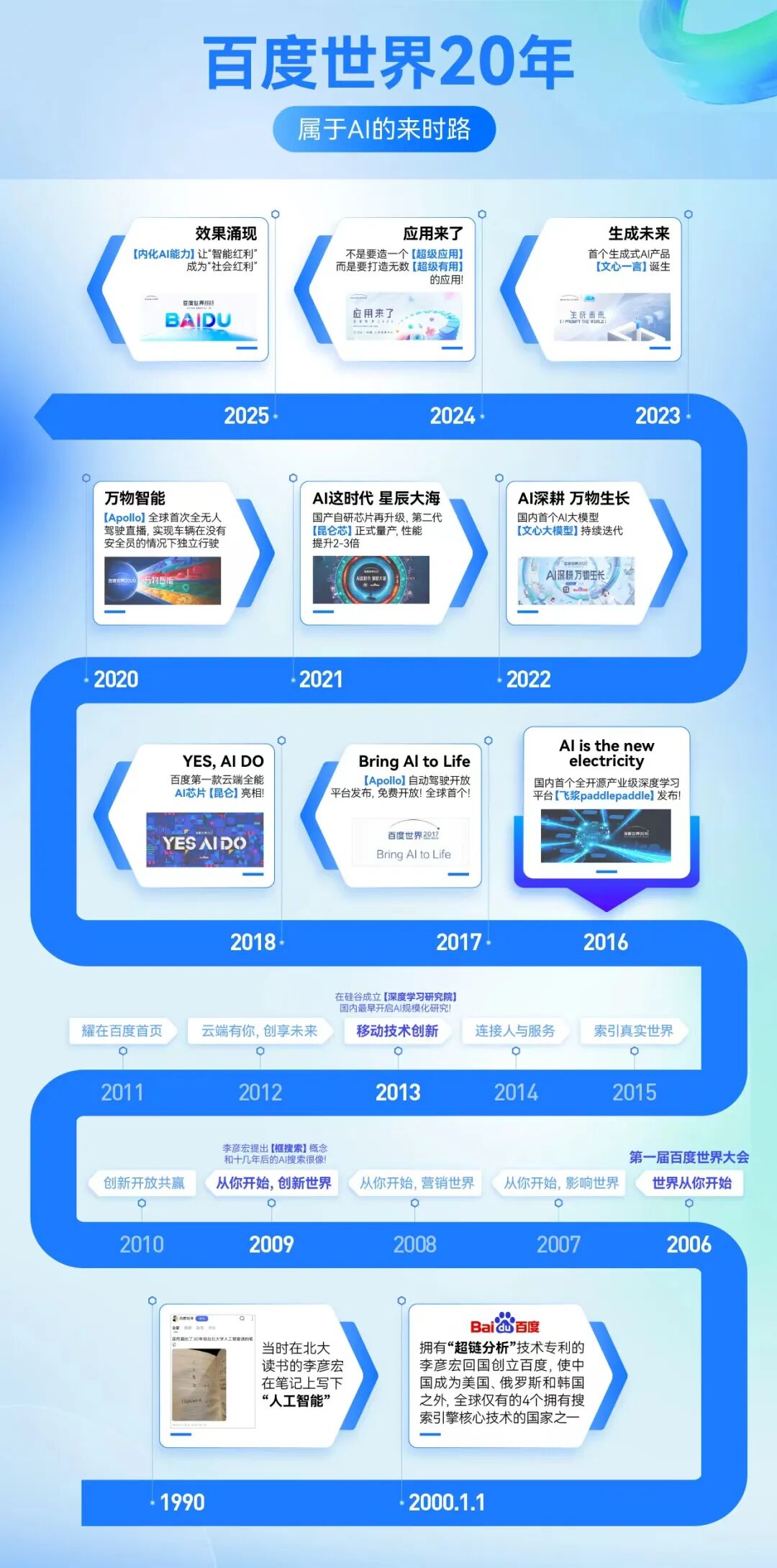

今年的百度世界大會上,李彥宏特別提出了一個新概念——「內化 AI 能力」。他說:「只有當 AI 被內化為一種原生的能力,才能真正在各行各業實現效果的湧現,進而引爆一場全面的生產力革命,推動經濟增長,讓智能紅利轉化成社會紅利。」

這就是為什麼百度不再瞄準短期 KPI,不只強調以季度為單位的增長數據,而是關注長期的應用場景,更深層次的技術落地邏輯。

「內化 AI 能力」,是摒棄「AI 顛覆一切傳統,尋求替代人類」這樣的對立,強調 AI 技術與當下社會的順向結合。AI 發展的目標不是單一維度的算力擴充、模型跑分或用戶增長,而是要讓 AI 能力與上下游有機交織,產生正和的價值。

這一觀點,恰好擊中了當下 AI 行業不容忽視的一個大問題。過去三年,在 AI 滲透市場的同時,其投資效率低下的問題也遭到頻繁質疑。

不止一家研究機構發現,AI 領域存在巨大的由互相投資造成的泡沫,尤其是以 OpenAI、英偉達、甲骨文為核心的多筆投資、合作交易。

圍繞 OpenAI 目前已達成的 AI 投資交易,總額有 1 萬億美元量級,這個規模有明顯被誇大的跡象。金融分析師認為這意味着 OpenAI 對外投資的資金基礎,從過去的正常現金流,轉為了其持有的英偉達股份和債券。這是非常典型的「泡沫化」現象。

根據 CB Insights 的數據,當下有超過 498 家 AI 創業企業實現了十億美元的「獨角獸」估值,一億美元估值的 AI 公司更是多達 1300 家。而十年前,整個移動互聯網行業的獨角獸企業也不過 140 家左右。

在 AI 行業投資繁榮的背後,下游市場則表現出明顯的摩擦和消化不良。

根據 MIT 的一份調研報告,當下 95% 的企業在投資引入 AI 工具後,並沒有獲得正收益。AI 在很多垂直領域都已展現出不可替代的作用,但它並不是很多人理解的「通用智能」,並不能像魔法一樣解決任何問題,而是需要切入契合的場景,形成新的流程。這個「磨合」的過程,無法一蹴而就。

這一切都證明了,AI 的「大集」還在路上,理解 AI、用好 AI,是一個比想象中更長的過程。

當下的百度,並不是沒有資源去給產品買量。但百度更看重的,還是一款產品在應用場景下,能不能體現出更大的潛力。這就是為什麼百度在 AI 戰略上依然保持着「廣撒種」和「深儲備」,體現在外界感知上,給人一種「掉隊」的錯覺。

從 AI 搜索、無人駕駛,智能雲和芯片,大模型和框架,到數字人、無代碼開發平台,再到文庫網盤以及新推出的算法智能體伐謀,百度在 AI 行業裏不是最會高調炫技的一個,但可能是技術佈局最全面的一個。這種探索以團隊內部對 AI 工具的應用為起點,因為經過內部驗證的實踐,往往具有最強的生命力。

在積蓄中,百度也等待着「AI 大集」的檢驗。AI 浪潮的序幕啱啱結束,真正的決賽比拼,還沒有開始。

特別策劃