炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,靖因藥業(Sirius Therapeutics)正式向港交所遞交了上市申請,高盛、海通國際及滙豐擔任聯席保薦人。招股書顯示,靖因藥業成立於2021年,致力於siRNA療法開發。

從股權結構看,公司股東陣容頗為豪華,公司本身由全球頂尖醫療健康投資機構OrbiMed Entities與Creacion Ventures聯合創立,二者合計持股超過40%。此外,互聯網巨頭騰訊旗下的意像架構投資持有8.14%的股份,深耕醫療健康領域的漢康資本旗下基金合計持股也超過13%。資本加持下,靖因藥業在2025年4月的B2輪孖展後,估值已高達2.53億美元(約合人民幣18億元)。

然而,在光鮮資本背景的B面,公司目前仍面臨諸多隱憂。產品方面,公司核心產品前有巨頭攔路,後有追兵緊逼,所有管線均未跨越臨床二期的新藥研發「死亡之谷」,同時進度落後。合作方面,為解燃眉之急,公司讓渡了核心產品的一半權益與未來決策權,命運與他人深度捆綁。財務方面,上半年扭虧為盈僅是曇花一現,真正的產品收入仍遙遙無期。知識產權方面,多項核心專利懸而未決,技術護城河尚未建成。

扭虧只為曇花一現 核心產品半數潛在收益已出讓

由於尚未有產品進入商業化階段,靖因藥業全部收入來源均為對外授權合作,公司收入存在較大的不確定性。2023年及2024年,該公司分別錄得淨虧損3.09億元和3.42億元,累計虧損總額達6.51億元。不過,在2025年上半年,公司業績出現逆轉,實現淨利潤3446.1萬元,首次扭虧為盈。

然而,進一步分析其利潤結構可以發現,此次盈利主要依賴於非經常性項目。2025年上半年,公司其他收入及收益達到1.44億元,較上年同期的450.8萬元大幅上升。其中,以公允價值計量且其變動計入當期損益的金孖展產帶來了約1.40億元的公允價值收益。

該收益主要源自公司與全球基因編輯領軍企業 CRISPR Therapeutics於2025年5月達成的戰略合作。根據雙方簽署的全球共同開發及商業化協議,靖因藥業授權CRISPR開發包括SRSD107在內的siRNA療法,並相應獲得2500萬美元的預付款、價值7000萬美元的CRISPR股份,以及未來可能高達8億美元的里程碑款項。

這筆合作不僅為靖因藥業帶來直接資金收入,更因CRISPR公司股價上漲,使其持股公允價值顯著提升,從而在財務報表中體現出可觀收益。由此可見,靖因藥業此次實現盈利,實質上更多反映了資本市場對合作方CRISPR的價值認可,而非其自身產品實現商業化併產生持續收入的能力,扭虧為盈或僅是曇花一現。

根據靖因藥業與CRISPR Therapeutics的協議內容,未來SRSD107在全球的商業化收益,靖因藥業只能分得一半。對於一家尚無營收的公司,將核心產品一半的潛在收益提前出讓,無疑是對未來價值的巨大折損。

核心產品面臨「雙面夾擊」 32項重大專利尚未獲得授權

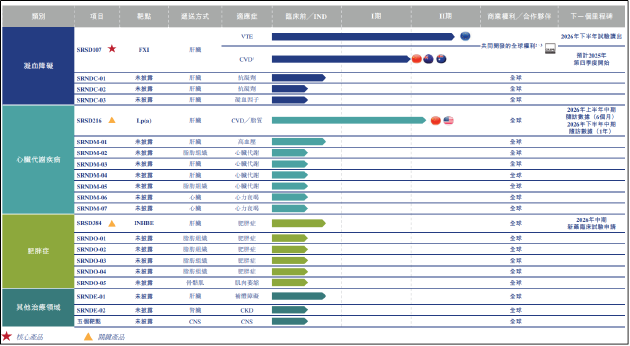

從產品角度看,據招股書顯示,靖因藥業目前有1款核心產品及2款關鍵產品。其中,核心產品SRSD107為靶向凝血因子XI的siRNA藥物,正在歐洲進行II期多中心臨床試驗,適應症為靜脈血栓栓塞症。

其亮點在於,FXI因子主要參與病理性血栓形成,而在生理性止血中作用有限。因此,理論上SRSD107能在不顯著增加出血風險的前提下實現有效抗凝,有望解決現有抗凝藥(如阿哌沙班、利伐沙班)出血風險高的臨床痛點。

關鍵產品SRSD216為靶向脂蛋白(a)的siRNA藥物,用於治療與心血管疾病風險密切相關的髙Lp(a)血癥,已在中美同步進入IIa期臨床。關鍵產品SRSD384為針對肥胖症的INHBE靶向藥物,旨在通過非腸促胰素通路實現保肌減脂,目前正處於IND申報階段。

在美好技術敘事背後不難發現,公司幾乎所有管線均處於早期階段。新藥研發「九死一生」,而II期臨床是驗證藥物有效性的關鍵階段,也是失敗率最高的「死亡之谷」。靖因藥業的所有產品均未度過這一階段,關鍵產品SRSD384更是尚未進入臨床階段,距離商業化遙遙無期,變數較大。

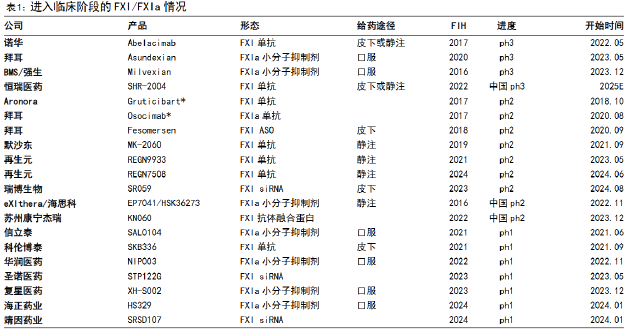

單就距離商業化最近的SRSD107而言,其面臨的壓力同樣不小。全球範圍內,FXI/FXIa抑制劑賽道已頗為擁擠。諾華的Abelacimab、拜耳的Asundexian、強生的Milvexian等抗體或小分子藥物,均已進入III期臨床階段。雖然上述品種與SRSD107作用機制不同,但靶點相同,適應症高度重疊,且進度領先至少一個階段。

國內市場方面,恒瑞醫藥的SHR-2004也已進入III期臨床。此外,再生元、瑞博生物、康寧傑瑞等公司均有同類或類似靶點產品,研發進度多領先於SRSD107。

同時,SRSD107還需直面現有標準療法的競爭,阿哌沙班2024年全球銷售額超過200億美元,已建立起深厚的醫生處方習慣和市場壁壘。作為全新機制的藥物,SRSD107需要投入巨大的資源和時間進行市場教育和臨床推廣,證明其優於現有療法的價值。

此外,截至最後可行日期,靖因藥業擁有65項專利和專利申請,但其中僅有一項「多核苷酸構建體」專利獲得授權。包括32項對集團業務而言屬重大的專利在全球均處於「待決」狀態。在技術迭代飛速、專利訴訟頻繁的生物醫藥領域,特別是競爭白熱化的siRNA賽道,核心專利未能獲授權所帶來的潛在風險不容忽視。

責任編輯:公司觀察