程強、陳夢潔、周天昊、徐宇博(程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事)

投資要點

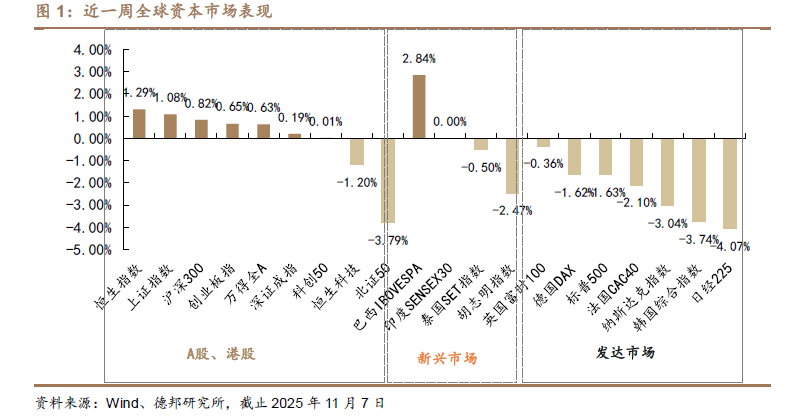

本周觀點:本周(11/3-11/7)A 股指數表現分化,大盤繼續在 4000 點關口下方震盪蓄勢。全周上證指數漲 1.08%,深證成指漲 0.19%,北證 50 跌 3.79%。本周市場日均成交額 2.01 萬億(上周 2.32 萬億),整體呈現縮量態勢。

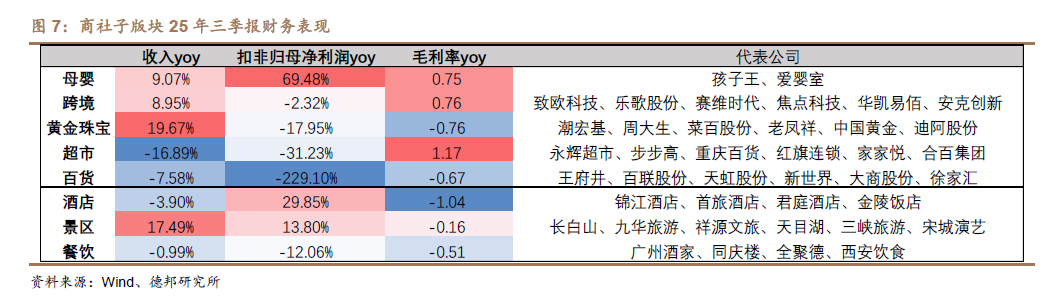

大消費觀點:覆盤消費板塊三季報表現,細分賽道表現分化,業績靜待恢復。25 年Q3 母嬰/跨境/珠寶/超市/百貨板塊(取板塊代表上市公司 Q3 財務數據)歸母淨利潤按年+69.48%、-2.32%、-17.95%、-31.23%、-229.10%。母嬰板塊企業持續推進加盟業務,毛利率改善,收入/利潤端均有較優表現;跨境板塊內部表現分化,部分公司增收不增利,短期主要受美關稅和供應鏈轉移影響較大;珠寶板塊收入端受益於低基數和金價上漲增速亮眼,利潤端表現受產品結構和黃金租賃風險影響。超市/百貨板塊收入利潤雙承壓,傳統零售改革仍在持續。

硬科技觀點:從全球來看,AI 需求持續帶動晶圓代工廠高景氣,先進製程受益明顯。台積電 Q3 營收繼續保持高速增長,其中 3nm/5nm 營收佔比為 37%/14%,先進製程業務成為業績增長的主要動力;聯電 Q3 表現相對平淡,營收結構仍以22/28nm 及以下的成熟製程為主,我們認為後續成熟先進製程景氣度可能持續分化,資本開支指標值得關注。從國內來看,國內晶圓廠 Q3 營收繼續保持高速增長,毛利率相比上半年有所提升。我們認為這一方面反映國內晶圓廠產能增長較快;另一方面也反映了國內下游需求旺盛,其原因可能是國內 IC 設計公司自身發展以及

部分訂單轉回國內。

大健康觀點:新基藥目錄有望落地,關注高股息中藥標的。生物醫藥 15 個細分子版塊中,醫療研發外包(CXO),其他生物製品、其他醫療服務板塊 2025 前三季度保持收入按年正增長,其中 CXO 恢復最明顯。我國基藥經過多輪修訂,最近一版為 2018 版,其中囊括 417 種化藥,268 種中藥,中藥佔比為 39.1%;對比 2012和 2009 版中藥佔比有所增加;且下一版本有望到來,或利好基藥中藥品種。當前醫藥板塊受到國際政治、支付環境等影響,板塊整體震盪,且業績端沒看到很好的恢復,建議關注高股息的防禦板塊,建議關注有增長、現金充沛、且高派息的中藥企業。

高端製造觀點:三季度高端製造行業延續穩中向好的復甦態勢,結構升級特徵愈發明顯。一方面,傳統裝備製造景氣回升,金屬切削機床行業在汽車、3C 電子等傳統領域需求回暖的同時,受人形機器人、液冷技術等新興產業帶動,新增加工需求持續釋放,龍頭企業通過產品結構優化與技術升級實現穩健增長。另一方面,以小鵬汽車為代表的整機廠商加速切入人形機器人賽道,推動智能製造向多元化應用延伸,產業鏈協同創新格局逐步形成。總體來看,高端製造正處於由設備更新向智能裝備升級的關鍵階段,新興場景的商業化落地正成為行業增長的新引擎。

風險提示:宏觀經濟波動風險、市場競爭風險、產品創新不及預期等。

正文

01

市場覆盤:

A 股震盪蓄勢,歐美股指走低

本周(11/3-11/7)A 股指數表現分化,大盤繼續在 4000 點關口下方震盪蓄勢。全周上證指數漲 1.08%,深證成指漲 0.19%,北證 50 跌 3.79%。本周市場日均成交額 2.01 萬億(上周 2.32 萬億),整體呈現縮量態勢。

2)近期盤面表現上:

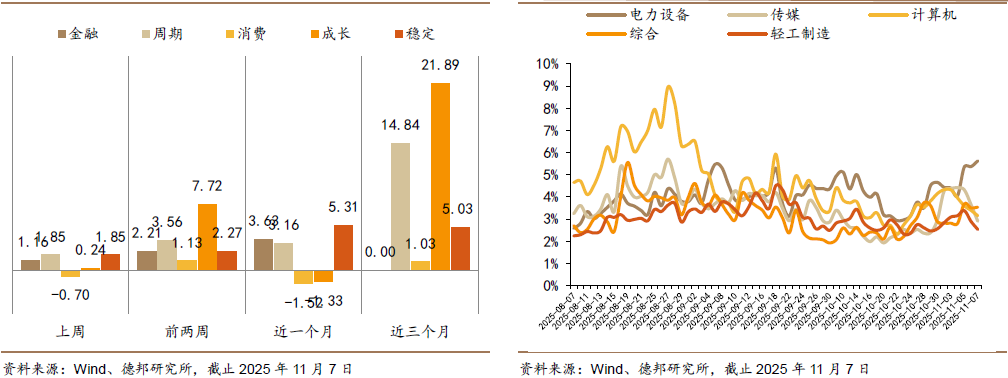

A 股方面:從風格看,近一周周期、穩定風格漲幅領先,消費風格跌幅較深,31 個申萬行業升跌互現,其中電力設備、煤炭、石油石化、鋼鐵、基礎化工行業領升,最大漲幅 4.98%;美容護理、計算機、醫藥生物、汽車、食品飲料行業領跌,最大跌幅 3.10%。從換手率看,本周電力設備、傳媒、計算機、綜合、輕工製造等板塊交易熱度較高。港股方面,本周市場走勢分化,恒生指數震盪上漲,恒生科技指數持續回調,全周恒生指數上漲 1.29%,恒生科技指數下跌 1.20%。

海外市場方面:美國政府持續停擺,聯儲局內部對 12 月降息分歧有所上升,本周美股三大指數全面回調,標普 500 指數下跌 1.63%、納斯達克綜合指數下跌3.04%、道瓊斯工業指數下跌 1.21%。歐洲市場方面,本周英國富時 100 下跌0.36%、德國 DAX 下跌 1.62%、法國 CAC40 下跌 2.10%。新興市場表現分化,胡志明指數下跌 2.47%、泰國 SET 指數下跌 0.50%、巴西 IBOVESPA 指數上漲2.84%。

大宗商品方面:本周大宗商品普遍回調,黃金錶現相對堅挺。截止 11 月 7 日,COMEX 黃金期貨結算價 4007.8 美元/盎司,周度跌幅 0.1%。本周波羅的海乾散貨指數(BDI)周度漲幅 7.0%,近一個月跌幅 1.4%。

02

大消費:

跨境電商賽道廣闊,萬億市場正啓航

2.1. 三季報總結:細分賽道表現分化,業績靜待恢復

大消費表現:25 年 Q3 家電/紡織服裝/食品飲料/消費者服務/農林牧漁/商貿零售營業收入按年+1.66%、-1.31%、-6.57%、+3.51%、+1.21%、-1.44%,家電/紡織服裝/食品飲料/消費者服務/農林牧漁/商貿零售歸母淨利潤按年+2.70%、-9.73%、-15.14%、-17.97%、-56.46%、-61.48%。整體看,25 年 Q3 家電板塊表現較優,消費者服務板塊營收和利潤按月改善明顯,商貿零售板塊收入和業績承壓。

零售板塊表現:選取各個板塊的代表上市公司,25 年 Q3 母嬰/跨境/珠寶/超市/百貨營業收入按年+9.07%、+8.95%、+19.75%、-16.89%、-7.58%;25 年 Q3母嬰/跨境/珠寶/超市/百貨歸母淨利潤按年+69.48%、-2.32%、-17.95%、-31.23%、-229.10%。母嬰板塊企業持續推進加盟業務,毛利率改善,收入/利潤端均有較優表現;跨境板塊內部表現分化,部分公司增收不增利,短期主要受美關稅和供應鏈轉移影響;珠寶板塊收入端受益於低基數和金價上漲增速亮眼,利潤端表現受產品結構和黃金租賃風險影響。超市/百貨板塊收入利潤雙承壓,傳統零售改革仍在持續。

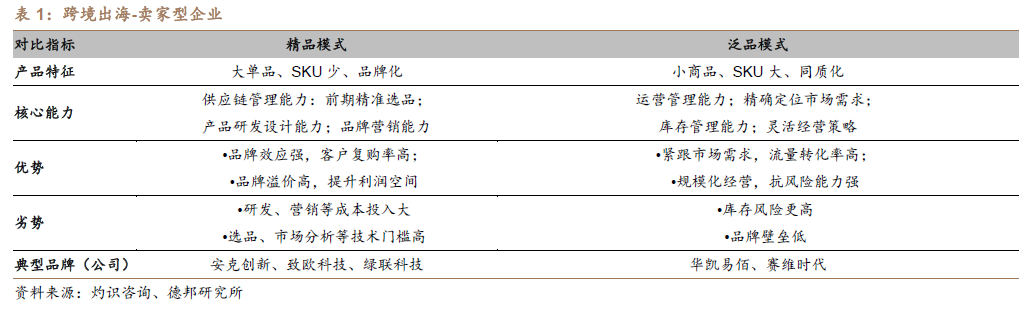

2.2. 跨境賣家區分泛品/精品,平台方靈活化託管模式

目前我國跨境出海模式整體分為兩大類:(1)賣家型出海:傳統模式,主要依託第三方平台(亞馬遜、Shein 等)開設店鋪,藉助平台流量和規則進行銷售,核心在於選品、定價和營銷。其中又分為精品賣家和泛品賣家,核心區別在於品類、SKU 數量不同,帶動供應鏈要求和庫存周轉不同。精品賣家更加註重產品研發和品牌建設,旨在打造具備較高附加值的產品和品牌影響力。

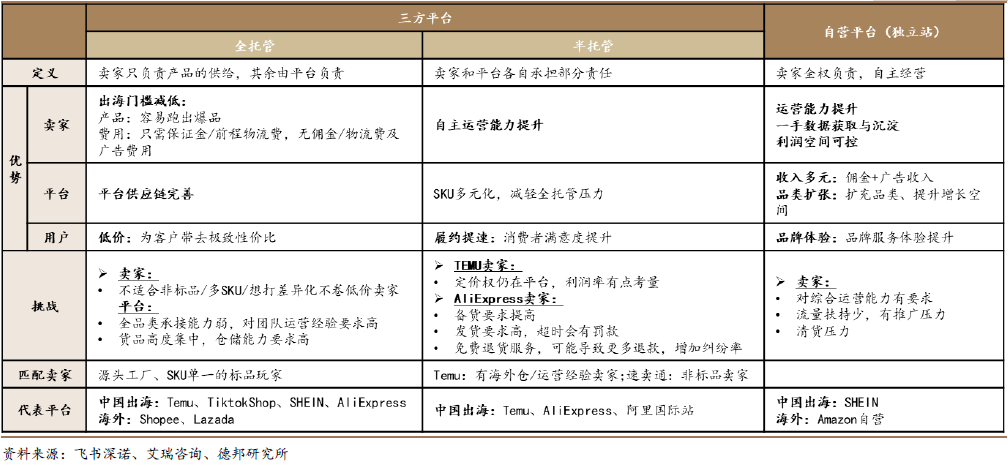

(2)平台型出海:公司自建電商網站進行商品銷售,國內目前出海的平台主要有 Temu、Shein、Tiktokshop 等,內部根據平台託管方式不同又區分為全託管、半托管模式和自營平台(獨立站),核心差異在於賣家在跨境鏈路中的參與深度。平台針對不同類型賣家,提供靈活多樣的託管運營模式。

梳理板塊內重點上市公司:

安克創新:泛消費電子出海龍頭。國內領先的全球化消費電子品牌,以充電儲能類產品為主,打造全球知名充電品牌 ANKER;後向智能影音、智能創新領域拓展,並打造出 eufy、NEBULA、Soundcore 等子品牌。

致歐科技:跨境傢俱龍頭。深耕歐美線上家居零售市場,致力打造「線上宜家」,旗下擁有家居 SONGMICS、風格傢俱 VASAGLE、寵物家居 Feandrea 三大產品品牌,銷售渠道覆蓋亞馬遜、OTTO、TEMU、SHEIN 等海外主流線上零售平台。

賽維時代:服裝出海先鋒。公司推行品牌服飾戰略,截止目前已孵化多個營收過億品牌,旗下包括男裝品牌 Coofandy、家居服品牌 Ekouaer、內衣品牌 Avidlove。

華凱易佰:跨境泛品標杆。公司收購易佰網絡完成戰略轉型,目前已形成「泛品+精品+億邁服務平台」為核心的業務體系。

03

大健康:

新基藥目錄有望落地,關注高股息中藥標的

3.1. 醫藥子版塊總體承壓,CXO 業績突出

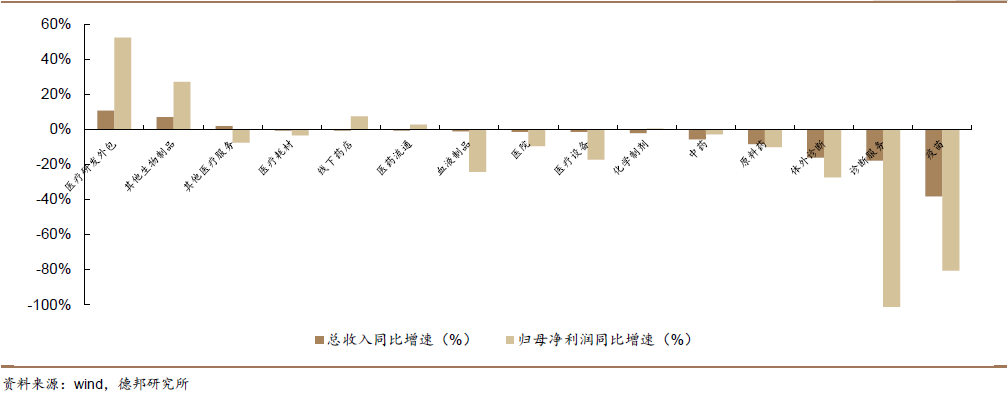

生物醫藥 15 個細分子版塊中,醫療研發外包(CXO),其他生物製品、其他醫療服務板塊 2025 前三季度保持收入按年正增長,其中 CXO 恢復最明顯。其餘板塊受到集採、支付政策、行業周期等影響,業績受到影響。

3.2. 新基藥目錄有望落地,看好中藥佔比

衛健委再提基藥。2025 年 9 月 8 日,衛健局發布的關於政協第十四屆全國委員會第三次會議第 01210 號(醫療衛生類 089 號)提案答覆的函中回覆了關於基藥拓展工作的現狀和進展情況、下一步工作目標和計劃,對基藥支付端、人才端、考覈端、信息化等做出了指示。

重視基藥改革和推廣。此前,2024 年國家衛生健康委聯合相關部門印發《關於改革完善基層藥品聯動管理機制 擴大基層藥品種類的意見》中明確表示,規範和優化基層用藥種類,緊密型縣域醫共體及時調整用藥目錄並建立動態優化機制,醫保定點的村衛生室配備高血壓、糖尿病、慢阻肺病用藥基本與鄉鎮聯動。

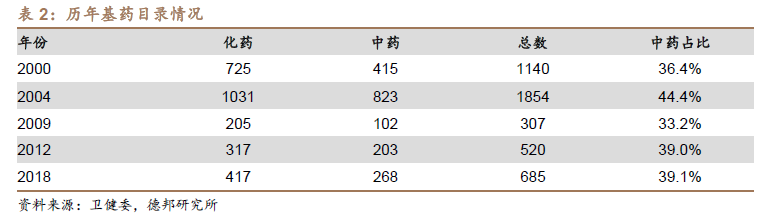

基藥目錄調整有望到來。我國基藥經過多輪修訂,最近一版為 2018 版,其中囊括 417 種化藥,268 種中藥,中藥佔比為 39.1%;對比 2012 和 2009 版中藥佔比有所增加。往年基藥目錄的修訂時間間隔在 3-6 年,目前已有 7 年未修訂,下一版本有望到來。

986 政策延續,利好基藥放量。《國務院辦公廳關於進一步做好短缺藥品保供穩價工作的意見》明確促進基本藥物優先配備使用,並及時調整國家基本藥物目錄,逐步實現政府辦基層醫療衛生機構、二級公立醫院、三級公立醫院基本藥物配備品種數量原則上分別不低於 90%、80%、60%,推動各級醫療機構形成以基本藥物為主導的「1+X」用藥模式。

3.3. 中藥企業整體現金流穩定,股息率較高,建議關注

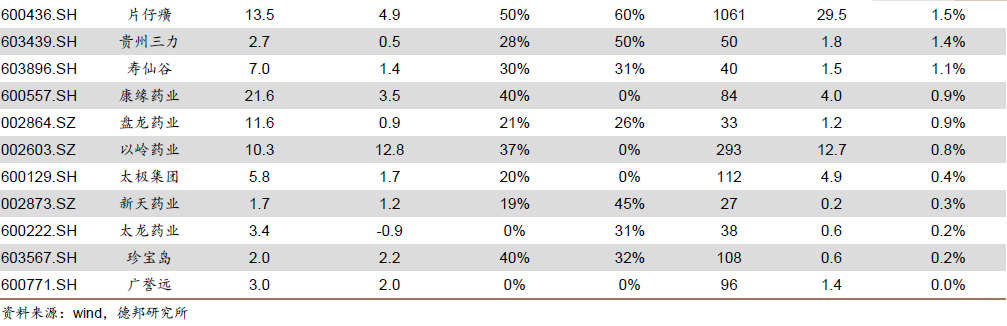

中藥企業整體現金流充沛且派息率較高。中藥企業整體現金流充沛且資本開支需求較低,公司派息意願高。從現金流上看,大部分中藥企業保持正經營性現金流淨額,且貨幣資金充沛。從派息上看,2024 年板塊平均派息比例達到 65%,其中雲南白藥、江中藥業、東阿阿膠 2023 和 2024 年派息比例超過 80%。

目前醫藥市場震盪,建議關注有增長、高派息的中藥企業。當前醫藥板塊受到國際政治、支付環境等影響,板塊整體震盪,且業績端沒看到很好的恢復,建議關注高股息的防禦板塊,建議關注有增長、且高派息的中藥企業。

04

硬科技:

晶圓代工環節景氣度分化,國內需求增長明顯

4.1. 頭部廠商:AI 持續帶動晶圓代工需求,不同製程景氣度分化明顯

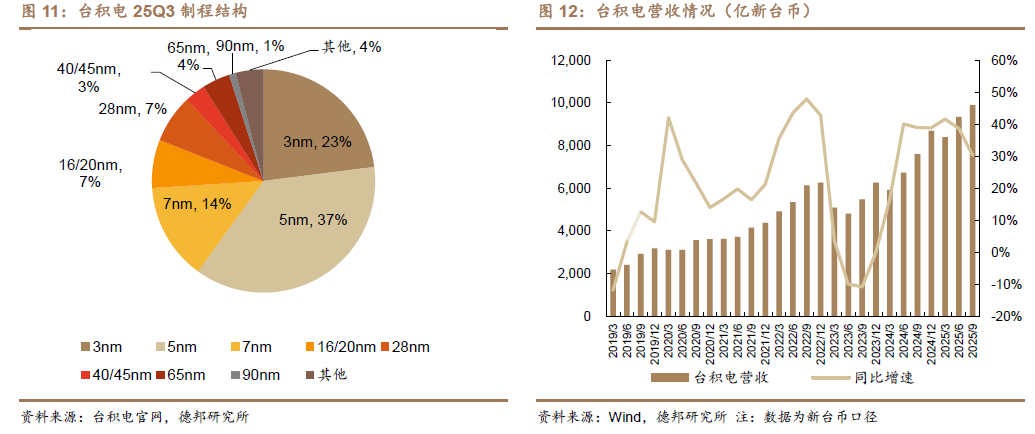

台積電 25Q3 營收 331 億美元,按年增加 40.8%,按月增長 10.1%,高於先前指引的 318-330 億美元收入上限;毛利率達 59.5%,超出此前指引的 55.5%-57.5%。從產品結構來看,25Q3 台積電 3nm/5nm/7nm 產品收入佔比分別為 23%/ 37%/14% 。 從 下 遊 應 用 來 看 , 高 性 能 運 算 / 智 能 手 機 /IoT/ 汽 車 分 別 佔 比57%/30%/5%/5%。其中智能手機按月增長 19%,我們認為主要原因在於客戶新品的 Q3 備貨。公司預計 25Q4 營收在 322-334 億美元,毛利率為 59%-61%。

聯電 25Q3 營收 591.3 億新台幣,按年下滑 2.2%、按月增長 0.6%;毛利率為 29.8%;產能利用率 78%,相較 2025Q2 提升 2.0pcts。從製程來看,聯電22/28nm 的營收佔比為 40%,40nm/65nm 營收佔比分別為 15%/17%。聯電 25Q3的總產能達到 130.5 萬片等效 12 寸,預計全年資本開支為 18 億美元。

我們認為台積電 Q3 業績繼續保持高速增長,反映出 AI 需求持續帶動半導體產業鏈高景氣。同時,對比台積電和聯電的營收增速,可以看到先進製程和成熟製程的景氣度發生明顯分化,這也是這輪半導體周期最明顯的特徵,我們認為主要原因是本輪半導體上行周期中 AI 服務器顯著增長,但手機、PC 等傳統消費電子產品復甦並不明顯,而 AI 服務器出貨量上遠小於手機、PC 等消費級產品,因此這種變化雖然顯著提高了 AI 芯片等高價值量芯片的需求量,但對於其他芯片拉動效果有限。

4.2. 國內廠商:Q3 整體營收大幅增長,毛利率持續改善

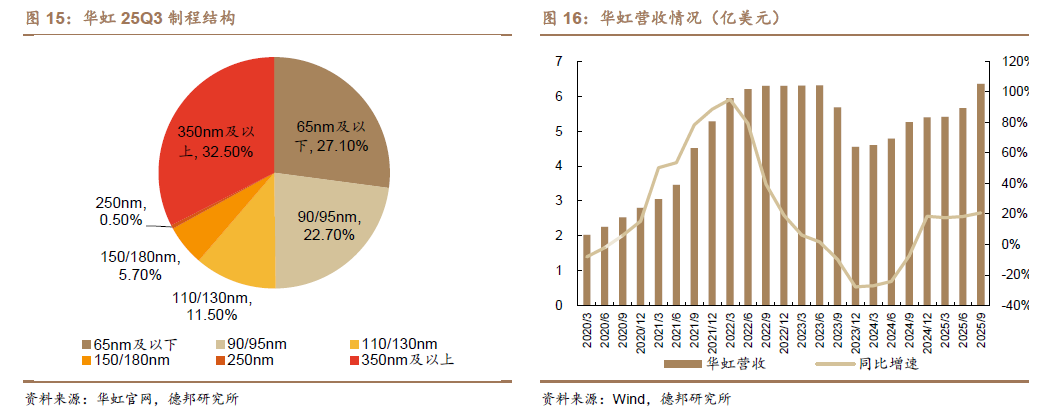

華虹 25Q3 營收 6.4 億美元,按年增長 20.7%、按月增長 12.2%,位於先前指引 6.2-6.4 億美元的上線;毛利率為 13.5%,高於先前指引的 10%-12%;產能利用率 109.5%,相較 2025Q2 提升 1.2pcts。從製程來看,華虹 65nm 及以下營收佔比為 27%,90nm/95nm 營收佔比分別為 23%。華虹 25Q3 的總產能達到 46.8萬片等效 8 寸,Q3 資本開支為 2.6 億美元。公司預計 25Q4 營收 6.5-6.6 億美元,毛利率為 12%-14%。

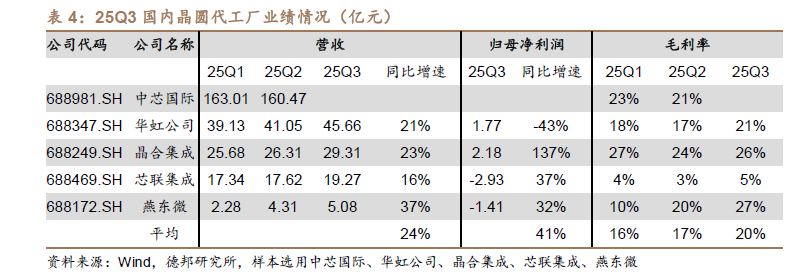

根據國內晶圓代工廠公布 25Q3 業績情況,我們認為以下幾點值得關注:

1)營收角度,國內晶圓代工廠整體營收繼續保持高速增長,平均按年增速達到 24%,按年增速介於台積電和聯電之間。我們認為這一方面反映國內晶圓廠擴產相對激進,產能增長較快;另一方面也反映了國內下游需求旺盛,我們認為原因可能是國內 IC 設計公司自身發展以及部分訂單轉回國內。

2)利潤角度,國內晶圓代工廠整體毛利率相比上半年有所提升,我們國內晶圓廠在高資本開支帶來折舊增加的背景下依舊保持毛利增長反映了自身產能利用率依然維持在不錯的水平,這也是後續持續擴產的有力基礎;另一方面我們認為國內晶圓廠 ASP 有所提升,原因可能是晶圓廠自身產品結構的升級以及部分產品的漲價。

05

高端製造看點:

景氣溫和復甦

5.1. 高端製造產業三季度業績溫和復甦

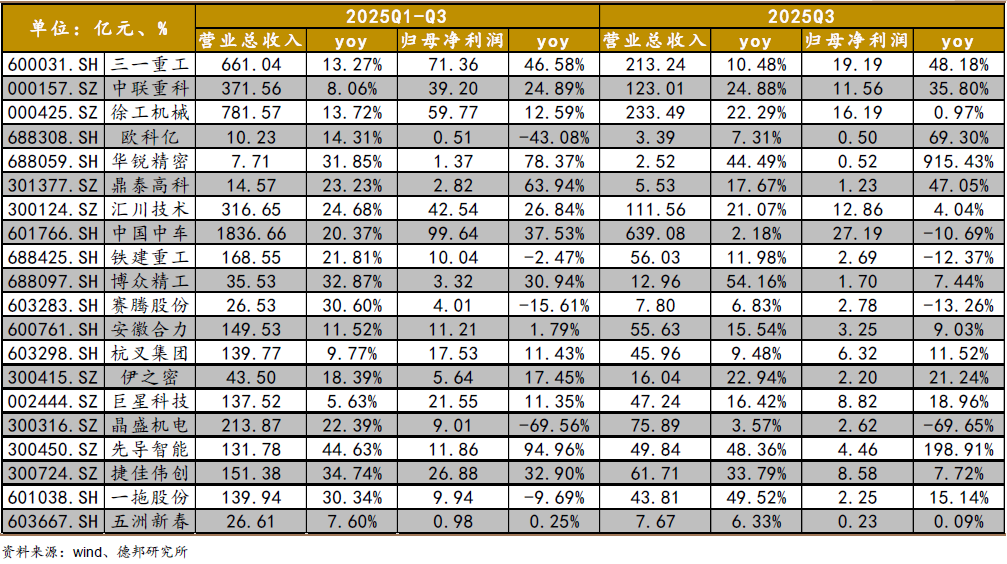

三季度高端製造板塊整體延續了「收入改善、盈利分化」的格局。從營收端看,多數企業保持正增長,說明下游裝備更新、產業升級和部分新興需求仍在支撐景氣度,工程裝備、工業自動化、軌交等方向韌性較強,龍頭企業憑藉訂單與渠道優勢仍能實現規模擴張。但從利潤端看,表現就不完全一致了:部分企業歸母淨利潤增速好於收入,反映出成本管控、產品結構優化正在見效;也有個別企業利潤增速明顯低於收入,甚至出現按年下滑,主要與高基數、訂單結構變化以及階段性費用投入等因素有關,說明盈利修復仍是當前行業的核心約束。

值得關注的是,細分賽道分化在加深:一類是與製造業自動化、裝備升級緊密相關的公司,盈利韌性較好;另一類是處在技術迭代或周期波動期的企業,業績彈性被推後。總體看,需求端沒有出現系統性回落,但行業要想恢復到高增階段,我們認為仍需要新一輪高端裝備投資或新場景放量來帶動訂單質和量的同步提升。

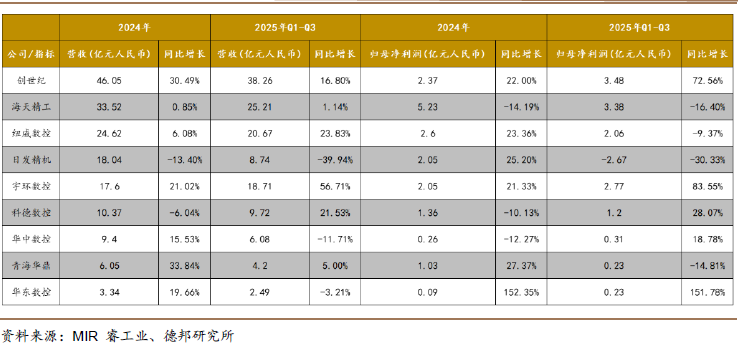

5.2. 金屬切削機床產業整體延續回暖態勢

據 MIR 睿工業,2025 年第三季度,中國金屬切削機床市場整體延續回暖態勢,市場規模約 165.3 億元,按年增長 6.4%。從 2025 年 Q1 至 Q3 表現來看,行業在需求端與供應端均呈現出明顯的結構性變化。傳統需求領域中,汽車與 3C電子依舊是主要增長驅動力;與此同時,人形機器人、液冷技術等新興產業的加速落地,進一步催生出新的加工需求。例如,人形機器人產業的擴張帶動了滾珠絲槓加工環節的增長,而液冷技術的廣泛應用則推動了液冷接口及相關零部件的加工需求上升。面對結構性變化,各大機床廠商普遍加快產品與技術佈局,積極調整產品結構與研發方向,以順應產業升級趨勢並搶佔新興賽道帶來的增量市場。

從企業表現來看,2025 年 Q3 頭部國產廠商整體表現穩健。創世紀、海天精工、紐威數控、喬鋒智能等企業營業收入普遍實現增長。其中,喬鋒智能與國盛智科增速突出,分別按年增長 56.71%和 21.53%;創世紀則以 38.26 億元的營業收入穩居行業首位。紐威數控、浙江德曼等企業的營收增速亦顯著高於行業平均水平,反映出其在新興應用領域的競爭優勢正在強化。

政策層面,新一輪國家補貼政策的逐步落地帶動內需回升,3C 電子、汽車及通用機械等下游行業出現明顯復甦。同時,AI 驅動的液冷技術與快速發展的人形機器人產業持續釋放新增需求,進一步夯實市場增長基礎。截至 2025 年三季度,頭部企業普遍實現營收與訂單的雙增長。綜合判斷,機床市場需求有望持續改善,行業總體規模預計有望保持溫和增長趨勢。

5.3. 小鵬汽車發布新一代機器人 IRON,計劃 2026 年底規模量產

小鵬汽車宣佈,目標於 2026 年底前實現高階人形機器人的規模化量產。在2025 年「小鵬汽車科技日」活動上,公司正式發布了全新一代人形機器人 IRON,標誌着小鵬在智能製造與人形機器人領域的佈局進一步深化。

IRON 採用「骨骼—肌肉—皮膚」一體化仿生結構,具備仿人脊椎、仿生肌肉系統、全包覆柔性皮膚、頭部 3D 曲面顯示、仿生靈動雙肩,以及實現 22 個自由度的靈巧手,在外觀與運動協調性上高度接近人類。

在技術層面,IRON 搭載物理世界大模型,內置三顆圖靈 AI 芯片,構建 VLT(視覺大模型)+ VLA(語言大模型)+ VLM(運動大模型) 的高階「大小腦」能力組合,可實現自然對話、行走與交互等多項智能行為。同時,IRON 採用行業首發的全固態電池方案,為整機運行提供能源支持,但小鵬汽車尚未披露該電池的性能參數及續航時間。

在商業化路徑方面,小鵬汽車計劃先讓人形機器人進入商業服務場景,而非直接投放工廠或家庭環境。公司表示,IRON 將於 2026 年起率先進入小鵬汽車門店,承擔講解、導覽等客戶服務職能,以積累應用經驗並逐步拓展更廣泛的落地場景。