智通財經APP獲悉,根據Counterpoint最新發布的報告,5/4/3/2nm先進製程將在2025年佔據近50%的智能手機SoC出貨量。智能手機SoC正在從成熟節點加速向先進節點遷移,涵蓋從中低端到高端的各價位段機型。這一趨勢不僅顯著提升了性能與能效,也使終端設備具備了更強的設備端GenAI能力、更佳的遊戲表現與更好的散熱管理。

Counterpoint表示,先進製程讓OEM廠商能夠集成更強大的CPU、GPU和NPU,從而支持更豐富的AI體驗。隨着SoC廠商從5nm向4nm、3nm乃至2026年的2nm製程過渡,晶體管密度與能效持續提升。因此,半導體含量與平均售價(ASP)不斷上升,尤其是在旗艦級AP-SoC中。這將推動先進製程的營收增長,預計2025年,先進製程芯片營收將佔智能手機SoC總營收的80%以上。

來源:Counterpoint Research 全球智能手機AP-SoC各製程出貨量預測

高通領跑先進製程轉型

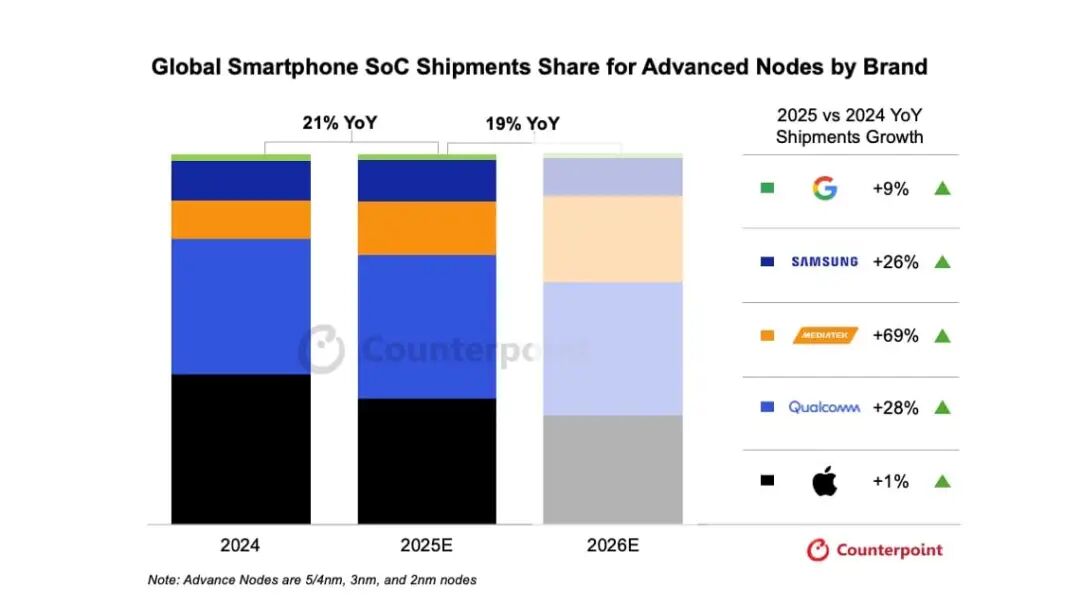

「此次轉向先進製程的最大受益者是高通。」高級分析師 Shivani Parashar 表示,「我們預計其2025年將獲得近40%的出貨份額,並實現28%的按年增長,超越蘋果登頂榜首。其增長主要得益於中端5G SoC向5/4nm製程遷移以獲得更好的性能,以及旗艦級3nm SoC的加速量產。此外,由於高通在4G市場的投入有限,其入門及中端5G SoC正全面遷移至5/4nm節點,這也進一步強化了其競爭力。」

聯發科2025年先進製程出貨量將按年增長69%,受益於其中端產品組合向5/4nm遷移,從而提高了其在先進製程市場的份額上升。不過,聯發科近半出貨仍為4G產品,使得LTE芯片遷移至5/4nm的商業可行性較低,儘管其中許多型號已從8nm以上節點升級至6/7nm。主流5G SoC向5/4nm的遷移將成為其下一階段增長的主要驅動力。

AP-SoC向先進製程的遷移帶來了更高的半導體內容需求,以增強CPU、GPU和NPU性能,支持設備端GenAI功能。疊加先進製程晶圓成本上升及良率偏低的因素,整體平均售價(ASP)將持續走高。

Parashar 補充道:「這一趨勢將對整個行業產生積極影響,主要廠商的營收都將顯著增長,尤其是高通與聯發科。」

台積電主導先進製程SoC製造

在製造端,台積電仍將是先進製程智能手機SoC的領先代工廠,預計其2025年出貨量按年增長27%。所有主要SoC廠商都將與台積電合作製造先進製程AP-SoC。

在談及台積電的主導地位時,分析師 Akash Jatwala 指出:「台積電將在2025年佔據超過四分之三的先進製程智能手機SoC出貨份額。」

2026年,台積電與三星代工廠將同步啓動2nm節點的量產,主要廠商都將採用該工藝製造新一代旗艦SoC。由於三星在良率上仍面臨挑戰,台積電在先進製程AP製造領域的主導地位將在未來一段時間內進一步鞏固。

市場展望

到2026年,先進製程在智能手機SoC總出貨中的佔比預計將提升至60%,主要得益於中端機型從成熟製程向5/4nm的加速遷移。此外,2nm製程的量產及3nm製程的持續放量也將進一步加速先進製程的滲透。