導語:三年跌沒10億利潤,老「酒鬼」的出路在哪?

連續三年營收、利潤大幅下滑,從高端白酒新貴到行業「最慘股」,酒鬼酒(000799.SZ)在全國性擴張未果後,「退守」湖南大本營。

但在「內參」、「酒鬼」、「湘泉」三大產品線持續下滑的背景下,其整體戰績仍在下滑,更在今年前三季度出現了十年來的首次虧損。

自去年「中糧系」管理層空降以來,酒鬼酒一面壓縮經銷商數量、一面聯名「胖東來」打造爆款,但在白酒行業深度調整的背景下,酒鬼酒何時能否扭轉頹勢?

利潤暴跌、現金緊張,

歷史罕見「三連降」

2025年10月底,酒鬼酒(000799.SZ)發布三季度財報。數據顯示,公司前三季度營收7.60億元,按年下降36.21%;歸母淨利潤虧損980.55萬元,按年暴跌117.36%,為近十年來首次在前三季度出現虧損。

單看第三季度,營收1.98億元,按年微增0.78%,雖略有回暖,但依舊虧損1876萬元。相比去年同期虧損6453萬元,虧損幅度確實縮小70.9%,但距離盈利仍遙遠。

過去三年,酒鬼酒的下滑幅度堪稱「斷崖式」。

2022年營收40.5億元、淨利潤10.49億元;2023年營收降至28.3億元,按年-30%;淨利潤5.48億元,按年大降47.76%;2024年僅剩14.23億元,按年-49.7%;淨利潤僅1249萬元,按年暴跌97.72%。

三年間,酒鬼酒淨利潤從10億元跌到虧損,如此誇張的下降在行業內也極為少見。

更重要的是現金流。

酒鬼酒前三季度經營性現金流淨額為-3.26億元,雖比去年同期-4.11億元略有改善,但仍為負值,公司主營業務的「造血功能」還沒恢復。

截至2025年三季度末,酒鬼酒貨幣資金僅剩5.4億元,較年初的12.5億元縮水近六成;存貨高達18.4億元,按年增長5.17%,創下新高;合同負債(預收款)僅1.17億元,較年初下降下降52.24%,經銷商打款意願顯著下降。

酒鬼酒主力系列不好賣,是經銷商進貨動力不足的主要原因。酒鬼酒高端「內參」、次高端「酒鬼」、大衆「湘泉」三大系列幾乎全線下跌,其中「酒鬼」系列佔營收比重過半,降幅也最大。

2024年,內參系列收入2.35億元,按年減少67.06%;酒鬼系列8.35億元,按年下降49.32%;湘泉系列約7594萬元,按年小幅增長7.64%。

到了2025年上半年,上述三大系列收入分別為1.11億元、2.9億元和3150萬元,按年又分別下降35.81%、51.01%和35.87%。

在2022年業績高點時,「內參」「酒鬼」「湘泉」收入分別為11.57億元、22.7億元和2.21億元,如今連原來的一半都不到。村算一下,截至2024年,營收佔比過半的「酒鬼」系列更是少賣了14億。

高端線崩塌、主力線疲軟、低端線支撐有限,高端化戰略幾乎停擺。

酒鬼酒在財報中解釋,白酒市場仍處於弱周期,行業集中度上升、競爭加劇。為刺激終端銷售,公司加大掃碼促銷和宴席營銷投入,動銷確實有改善,但經銷商回款與終端銷售節奏不一致,造成業績改善滯後;同時促銷費用上升,使利潤進一步受壓。

從費用結構看,2025年三季度毛利率為61.22%,按年下降2.81個百分點;銷售費用率34.98%,按年下降31個百分點,但由於收入大幅縮水,費用仍佔比過高。

高庫存、低迴款、現金流緊繃,構成了酒鬼酒目前最突出的三角困局。對於一個年營收只剩個位數的企業,這幾項數字幾乎是「警戒線」水平。

擴張回縮湖南「大本營」,中糧系全面接管

自2019年起,酒鬼酒提出「全國化戰略」。但經歷三年下滑後,酒鬼酒不得不收縮戰線,重新迴歸湖南。

2024年,酒鬼酒省內收入6.42億元,按年下降45.85%;省外收入7.81億元,按年下降52.47%。省內佔比從41.9%上升至45%,但這只是「省外跌得更快」的結果。

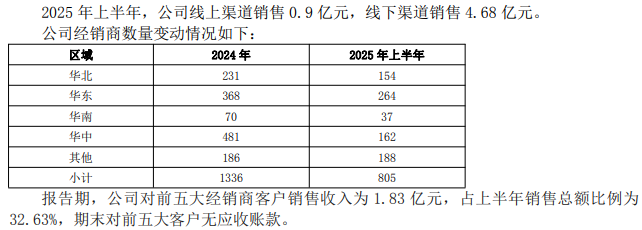

經銷商數量也從2023年的1774家減少至2024年的1336家,一年內流失近四分之一;2025年上半年,酒鬼酒經銷商數量進一步縮減至805家。

圖源:公司財報

面對萎縮的渠道,酒鬼酒在2025年繼續強調「湖南大本營」策略,建設長沙、湘西、岳陽、永州四個樣板市場,強化宴席渠道、社區終端建設。但從數據看,收效有限。

酒鬼酒實控人為中糧集團,自2015年中糧入主後,公司經歷兩次業績高峯和兩次衰退。

2024年2月,中糧系老將高峯接任董事長;同年12月,另一位中糧系幹部程軍出任總經理。

據天風證券分析,程軍曾在2020-2021年任副總經理期間,帶領公司實現兩年淨利潤增長60%以上,因此市場普遍期待其迴歸能「理順市場關係,帶領公司重回增長」。

除了高峯、程軍外,酒鬼酒多位副總、財務總監、監事均來自中糧系,酒鬼酒已實質成為「中糧酒業的子部隊」。

在資源上,中糧也給予支持:協助酒鬼酒對接中石化、中旅、中國郵政等央企渠道,並與長城葡萄酒、福臨門糧油進行「美酒+美食」聯動,以拓寬高端消費場景。

但從業績表現看,這些資源的協同效應尚未顯現。

從2015年中糧入主算起,酒鬼酒經歷了兩輪周期:一次暴漲、一次暴跌。

2015年至2022年,公司營收從6億元飆升到40億元,淨利增長近12倍;2023年至2025年,又在三年間跌回原點。

表面看,這是行業周期問題,但也是公司戰略、渠道擴張和產品結構等多方面因素的疊加表現,畢竟三年跌沒10億元利潤的案例,在業內並不多見。

聯名胖東來,

「自由愛」能帶「酒鬼」翻盤?

2025年9月,酒鬼酒與「零售神話」胖東來推出聯名款「酒鬼·自由愛」。聯名消息一出,酒鬼酒股價當日漲停,次日最高漲至44.58元/股。

公開信息顯示,該產品一上線即引爆市場,國慶期間日均銷量突破4000瓶,多次衝上抖音熱搜。胖東來門店出現限購、斷貨、加價現象,二手平台售價一度炒至245元/瓶。

胖東來董事長於東來公開表示,「自由愛」單品全年營收可能達到10億元。

但財報顯示,三季度公司營收僅1.98億元,按年增0.78%,說明這款「爆款」尚未在規模上改變公司財務面貌。招商證券預計,「自由愛」Q3貢獻約千萬量級收入,全年或超1億元,但仍不足以扭轉整體虧損。

分析人士認為,胖東來合作的意義更多在於「品牌重塑」而非「立竿見影的盈利」。胖東來憑藉極致口碑和信任資產,為酒鬼酒提供了品牌曝光和消費者信任背書,幫助其從「老牌地方酒」向「文化型潮流白酒」轉型。

此外,這種「信用嫁接」也存在風險:聯名熱度能否持續?後續是否有新品接力?如果缺乏連續內容輸出,短期流量退潮後,品牌如何避免陷入沉寂?

2019年至2021年,酒鬼酒曾靠「高端化+招商換增長」模式衝上高峯,經銷商數三年翻兩番,但隨之而來的壓貨、庫存、渠道亂價,為後續崩盤埋下伏筆。如今庫存仍居高不下,終端價格倒掛現象頻發。

更關鍵的是,酒鬼酒的香型——「馥郁香」雖獨特,卻受衆有限,市場教育成本高。相比醬香、濃香的廣泛認可度,馥郁香處於「非主流區間」,讓酒鬼酒的擴張難度更大。

如今,中糧系全面接管,胖東來聯名打開了一個新的窗口,但真正能否「由點及面」還需觀察。

依託「湘酒」文化背景,酒鬼酒仍有底蘊,也還有故事。只是這一次的翻身仗,需要更多的努力纔有可能打贏。

#白酒 #湖南 #消費 #零售 #胖東來 #中糧