一、商品屬性

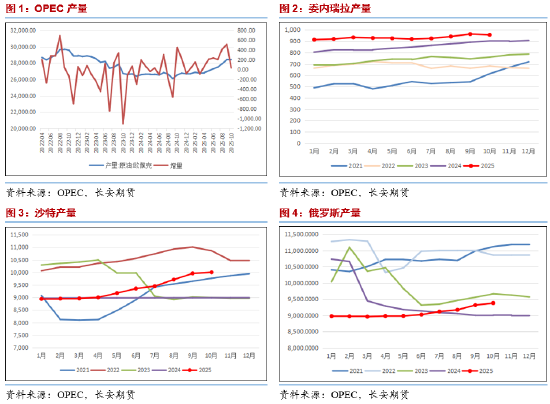

基本面方面,在消費端,本周各大機構陸續公布了其月度報告。其中,OPEC在報告中表示該季度全球石油產量日均超出需求50萬桶,而一個月前其預估的是日均短缺40萬桶,該預期的大幅轉向導致市場在短線內承受了明顯的壓力並出現了大幅回調;同時OPEC雖然在報告中提到了對於過剩的看法,但其幅度遠低於其餘機構,這也是OPEC在明年一季度決定暫停增產的原因之一。在IEA的報告之中上調了對今年和明年全球石油供應增長的預測,這表明2026年全球石油市場將出現更大的過剩,預計2025年全球石油供應將日均增長約310萬桶,2026年日均增長250萬桶,較上月預測各上調了約10萬桶,這也在側面印證了目前供給寬鬆的現狀與預期,並且IEA還提到美國對俄羅斯的制裁可能對全球石油市場產生迄今為止最深遠的影響,這可能在後續對市場造成一定的下行壓力。

二、金融&政治屬性

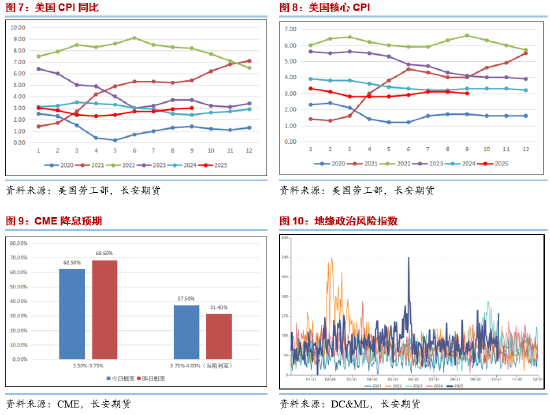

宏觀方面,上周美國勞工部公布了部分前期滯後的勞動力市場數據,其中ADP數據顯示,美國私營部門10月新增就業4.2萬個,結束連續兩個月下降的局面,顯示就業市場出現企穩跡象,這在一定程度上對前期美國勞動力市場數據展示出的「量增質減」形成了緩和,但隨後挑戰者企業裁員報告則顯示,美國僱主在10月宣佈裁員15.3萬人,按年激增175%,按月更高達183%,為2003年以來10月最高水平,這從側面反映出目前美國勞動力市場的壓力依然存在。同時,在美國經濟數據的真空期之中,市場對於聯儲局12月是否能進一步降息產生了懷疑,部分理事認為當前利率過高、政策過度緊縮,主張通過多次各50個點子的降息以迴歸中性水平,這無疑是增加了美國經濟下行的壓力,同時也有部分官員對再度降息可能引發的通脹問題存在擔憂,這也導致近期市場的預期結果搖擺不定,仍需關注。

政治屬性方面,上周時間兩架美軍B-52H戰略轟炸機在邁克蒂亞飛行情報區內飛行,距離委內瑞拉海岸僅70公里,此舉再度引發了市場對於美國可能與委內瑞拉開戰的擔憂情緒,同時上周也有消息稱特朗普政府正在評估針對委內瑞拉的多種軍事行動選項,包括特種部隊定點行動和反恐部隊控制油田等,若後續此舉得以實現,那麼委內瑞拉的原油出口問題將再度引發市場動盪;在俄烏方面,周末時間美國總統特朗普表示希望繼續在布達佩斯與俄羅斯總統普京會晤,並有消息稱美國支持歐盟使用凍結的俄羅斯資產來支持烏克蘭並幫助結束戰爭,因此或導致美俄關係在短期內難以得到有效緩解,從而導致俄烏衝突也較難得到進一步的平息。

三、庫存

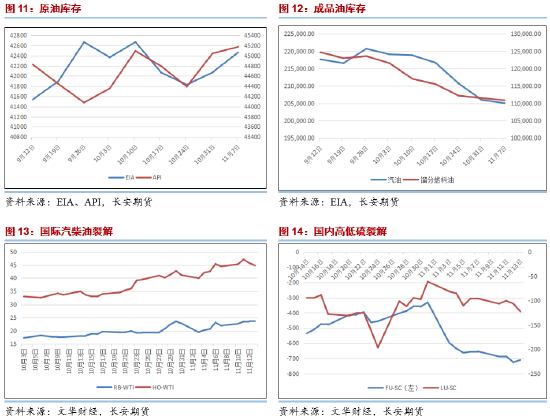

庫存側,原油方面,美國至11月7日當周API原油庫存錄得130萬桶,前值652.1萬桶;同時11月7日當周EIA原油庫存再度錄得增加641.3萬桶,預期196萬桶,前值520.2萬桶,增幅錄得2025年7月25日當周以來最大。本輪庫存數據兩者再度出現了超預期的增長,且後者增長幅度超出了前值,這再度表明了目前市場情況下美國原油消費的相對疲軟,同時在美國維持增產之際,庫存數據在後續或持續對油價施壓。在成品油方面,美國至11月7日當周汽油庫存則錄得為-94.5萬桶,預期-188.8萬桶,前值-472.9萬桶;同時精煉油庫存錄得為-63.7萬桶,預期-202.8萬桶,前值-64.3萬桶。從成品油的角度來看,兩大成品油的庫存依然維持着去庫走勢,但去庫幅度略有放緩,這在一定程度上得益於美國上周煉廠利用率的小幅回暖,這在後續或成為成品油表現好轉的關鍵轉折,但考慮到目前美國原油產量依然居高不下,且煉廠生產效率並沒有出現明顯的大幅回暖,因此短線內成品油疲軟的現狀或得以維持,後續可保持關注其裂解表現。

四、觀點及展望

近期油價依然維持弱勢運行,一方面是受到供給側客觀趨寬的壓力,另一方面則是受到了消費端遠期預期疲軟的影響。就目前的市場形勢來看,基本面之中OPEC+的增產依然對油價施壓,但美俄以及美委關係的惡化均可能對後續供給側產生較大的衝擊,供給側的拖累力量相對有限,但考慮到各大機構對明年消費預期的疲軟,以及庫存的連續積累,整體基本面的壓力依然存在;金融屬性方面,隨着聯儲局本輪降息的落幕,市場對12月的決議存在着一定程度的分歧,但美國政府近期停擺的緩解或導致壓力得以減弱;政治屬性方面,中東地區目前停火協議的落實尚不明朗,且美俄及美委關係的進展同樣存在不確定性,後續地緣波動或維持。因此綜合來看,短期內影響油價的各大因素均存在較高的不確定性,在OPEC+增產的壓力下或仍有偏弱運行的空間,但考慮到俄羅斯及委內瑞拉的後續出口隨時存在中斷的可能,因此後續也存在受到消息面衝擊反彈的可能。僅供參考。

作者簡介:

範磊,長安期貨分析師,碩士,期貨投資諮詢證號:Z0021225,具有紮實的理論功底與國際視野;進入期貨行業以來,一直致力於宏觀及原油系能化板塊與期權的研究分析工作,善於從基本面分析着手,結合政策導向理論搭建品種分析框架對行情作出研判,並堅持以專業的知識和誠摯的態度為客戶創造價值。

責任編輯:李鐵民