AI摘要:港股今日低開高走,恒生指數漲0.56%報27073.03點,連續四個交易日收漲。藍籌股中阿里巴巴升逾3%,生物製藥、鋰電池、紙業等板塊表現強勢,石油、煤炭股承壓。機構分析認為,港股牛市基礎未破,預計將呈「震盪上行」態勢。在流動性寬鬆、政策支持及產業升級共振下,成長風格有望成為配置主線,科技、醫藥、高端製造等高景氣板塊受重點關注。

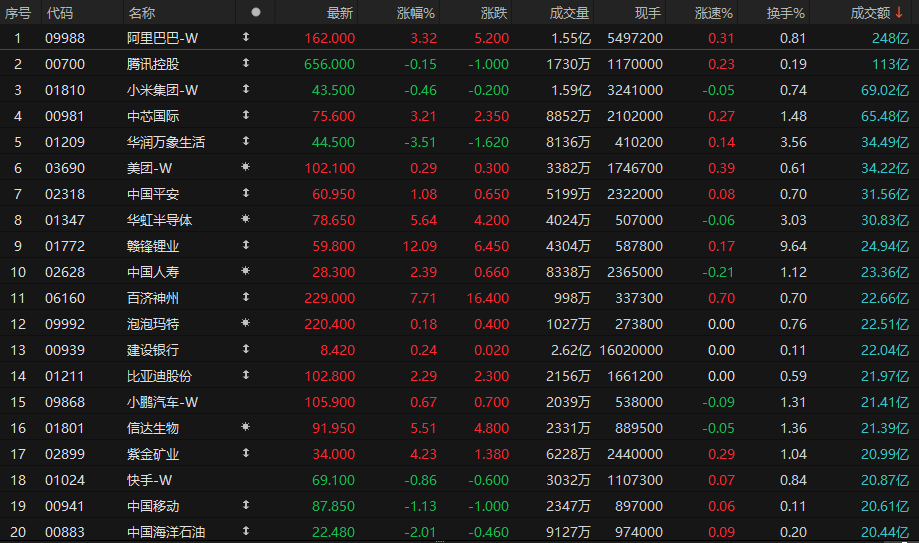

11月13日,港股三大指數集體上漲,恒生科技指數最高漲至1.5%,最終收漲0.8%,恒生指數、國企指數分別上漲0.56%及0.63%,恒指更是站上27000點上方。

盤面上,權重科技股升跌不一,媒體報道已祕密啓動「千問」項目,阿里巴巴一度衝高至6%,最終收漲3.32%,網易、美團小幅上漲,百度、騰訊控股等微跌;造紙行業漲價潮持續升溫且力度加碼,紙業股拉升;創新藥概念活躍,三生製藥升逾10%,百濟神州升逾7%;鋰電池強勢,贛鋒鋰業升逾12%;現貨黃金突破4220美元,黃金股帶領有色金屬股走俏;半導體芯片股午後多數轉漲,龍頭中芯國際升逾3%;生物醫藥股、航空股、汽車股、保險股多數表現活躍。

另一方面,歐佩克警告全球原油市場轉入結構性過剩,國際油價大跌,三桶油回調明顯;煤炭股、燃氣股等能源板塊走低。

港股成交額前二十

數據來源:Choice

中信里昂:上調新秀麗目標價至22港元,重申高度確信的「跑贏大市」評級

中信里昂發布研報稱,上調新秀麗(01910)目標價4.8%,從21港元升至22港元,重申高度確信的「跑贏大市」評級。中信里昂上調對該公司2025-2027財年銷售額預測2-3%,純利預測2-10%,主要考慮2025年下半年前景改善。

新秀麗第三季業績、第四季展望以及雙重上市的最新進展應會成為推動其業績增長的催化劑。第三季銷售額按年減1.3%至8.73億美元,所有地區及品牌均錄得按月增長。8月至10月銷售額轉正,11月至今的銷售趨勢也持續良好。

中國市場第三季表現跑贏大市,按年增10%,這與中信里昂此前的預期相符,管理階層對第四季按月改善充滿信心。中信里昂預期新秀麗第四季銷售額將按年減0.2%,全年銷售額將按年減3%。中信里昂預測2025財年調整後EBITDA利潤率為16.4%,按年減2.7個百分點,2026財年將達到17.1%,銷售額重回3%的增長。

中信建投:予康方生物「買入」評級,創新藥療效優秀、市場空間廣闊

中信建投發布研報稱,在研管線方面,康方生物(09926)多款在研產品及適應症即將獲批上市,同時現有研發管線不斷擴充豐富,早研管線儲備豐富,具備長期可持續發展能力。產品銷售方面,依達方獲批上市為公司產品銷售貢獻增量,開坦尼增長穩定,公司產品銷售收入逐年提高。考慮到公司創新藥產品療效優秀、市場空間廣闊,給予「買入」評級。

報告中稱,康方生物於2025 SITC上發表HARMONi-A最終OS結果,中位隨訪時間32.5個月時,依沃西治療組和對照組的OSHR=0.74(0.58-0.95)(P=0.019),全球首個在EGFRTKI經治NSCLCPFS與OS同時取得具有臨床意義和統計學顯著性獲益的免疫療法III期臨床試驗。

財通證券發布研報稱,首次覆蓋京東健康(06618),給予「買入」評級,預計公司2025-2027年收入分別為709/824/942億元,經調整歸母淨利潤分別為57/62/72億元。公司作為國內醫藥電商龍頭,供應鏈及履約優勢顯著,未來將持續受益於醫藥品類線上化率提升及醫保在線支付權限開放等利好,看好其長期投資價值。

招商證券:預計諸多利好和預期差將逐漸被市場認知,呈現由抑轉揚的走勢。

具體催化有:1)中國科技業不斷取得創新突破;2)中美關係緩和;3)十五五規劃逐步落地,政策端指明方向;4)聯儲局如期降息縮表。

基本面與政策:宏觀經濟繼續邊際放緩。雖然中國宏觀經濟繼續邊際放緩,但以科技為代表的新經濟強勁增長(半年報盈利增速31.7%),對股市有較強支撐。政策上,中美關係出現緩和跡象,中美元首會談達成多個領域暫緩措施,驗證「鬥而不破」的判斷。四中全會後,「十五五」規劃綱要超預期,政府將從科技創新、擴大內需、宏觀調控等多維度推出增量支持,央行重啓國債買賣,有利於加強貨幣政策有效性,共振提振信心。

流動性與估值:外資和南向資金持續淨流入,聯儲局如期降息。聯儲局10月如期降息,我們預計12月聯儲局延續降息25bps、明年再降三次(年度累計75bps)。同時,聯儲局將於12月結束縮表,緩解流動性壓力。海外資金有望進一步流入港股。南向資金淨流入勢頭向好,長線機構投資者和居民增量資金「入市潛力」持續釋放。整體而言,基本面、政策和流動性三重共振疊加港股處於估值窪地,將成為支撐港股反彈的核心動力。

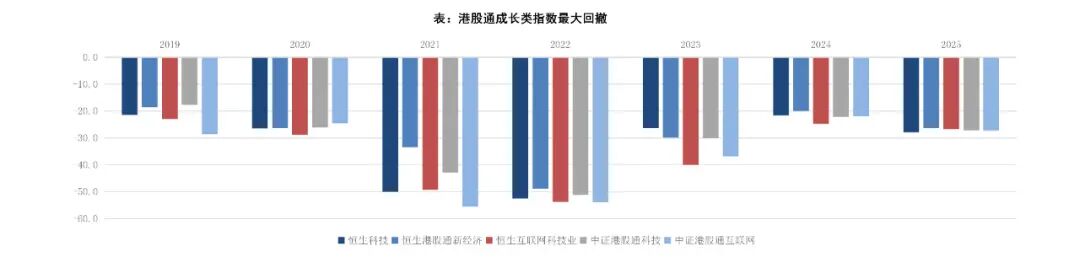

國信證券:在全球流動性寬鬆與科技產業周期上行的雙重催化下,成長風格有望成為核心配置主線。

在國內經濟轉型深化、科技創新成為核心增長引擎、資本市場支持新經濟發展的背景下,港股成長類指數受到追求長期增值投資者的重點關注。尤其是在政策持續向科技創新與高端製造傾斜、跨境資金對高成長賽道配置需求提升的環境中,港股成長類指數逐漸成為投資者佈局新經濟、分享產業升級紅利的核心工具。同時,內地跟蹤港股成長類指數的ETF規模穩步擴張,交易活躍度持續提升,也對指數的行業覆蓋、成長確定性與風險收益匹配度提出了更高要求。

政策紅利、產業升級與全球創新趨勢共振,推動港股成長類指數成為中長期配置的核心方向。國家持續出台數字經濟、人工智能、生物醫藥等領域支持政策,為港股成長企業提供良好發展環境。港股作為全球新經濟企業的重要上市地,匯聚了衆多稀缺成長標的,在跨境投資互聯互通機制持續優化下,配置渠道更加便捷。全球科技變革加速與國內消費升級需求疊加,帶動科技、醫藥、高端製造等成長賽道盈利增長。在經濟結構轉型背景下,中長期資金對高成長、高壁壘資產的配置需求將持續提升,港股成長類指數有望憑藉其稀缺性與成長性,成為資金青睞的配置方向。

2、招商證券(香港):上調FIT HON TENG買入評級上調目標價至6.77港元

3、華創證券:維持固生堂強推評級目標價49.09港元

5、中金公司:維持騰訊音樂-SW跑贏行業評級上調目標價至100港元

6、財通證券:首予京東健康買入評級

8、華創證券:維持古茗推薦評級目標價27.84港元