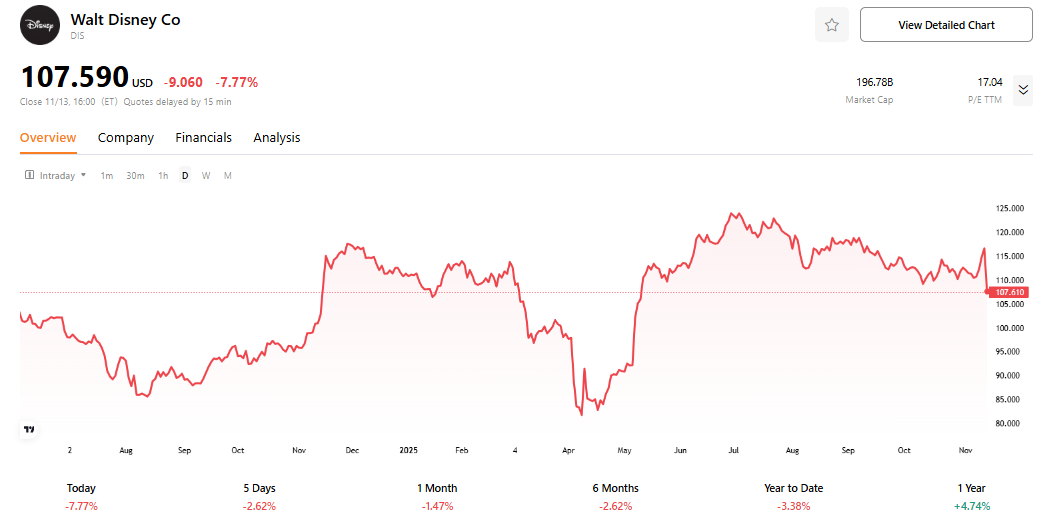

迪士尼股價在過去幾個月持續橫盤整理,年初至今表現大幅落後於標普500指數。儘管交易量正常,流動性充足,但缺乏強勢買盤推動。這種「平靜停滯」可能反映投資者尚未發現新增長引擎,或在等待關鍵催化劑。

2025財年第四季度業績概述

迪士尼第四季度業績喜憂參半,受市場情緒低迷影響,財報公布後股價一度下跌近10%,最終收跌近8%,完全抹去5月9日以來全部漲幅。

- 營收:2025財年第四季度整體營收基本持平,達225億美元,主要受到娛樂部門收入下滑拖累。全年營收增長3%至944億美元,主要得益於流媒體訂閱增加和主題公園業務復甦。

- 每股收益:2025財年第四季度淨收入大幅增長,主要因上一年基數較低(受重組費用影響)。但調整後EPS下滑3%,反映出娛樂部門經營收入下降35%的壓力;全年則增長19%,顯示整體盈利能力提升。有效稅率從40.5%降至29.4%,部分貢獻了利潤增長。

三大業務板塊拆解:體驗稱王,娛樂承壓,體育蓄勢

迪士尼業務分為三大部門:娛樂(包括流媒體、線性網絡、內容銷售)、體育(主要包括ESPN)和體驗(包括主題公園、郵輪、消費品)。體驗部門是本季度亮點,貢獻了超過50%的部門經營收入,而娛樂部門則面臨嚴峻挑戰。

娛樂部門

娛樂部門收入佔迪士尼總收入的45%。本季度表現疲軟,收入按年下降6%,運營收入大幅下跌35%。具體來看:

- 直接面向消費者(DTC,包括Disney+、Hulu、ESPN+):

DTC業務是投資者最關注的板塊之一,因其常被直接與奈飛對比,並為迪士尼整體估值提供溢價。該業務在娛樂部門中佔比超過60%,本季度收入增長8%,成為唯一亮點;經營收入從2.53億美元增至3.52億美元,按年大增39%。

然而,增長質量存疑。表面上看,訂閱用戶達1.96億,按月激增1240萬,但絕大多數增長來自Hulu(按月+860萬),而旗艦品牌Disney+僅增加380萬。整體ARPU有所提升推動盈利,但提升主要源於Disney+,Hulu的ARPU則在下降。因此,本季度DTC「強勁增長」很大程度上由低質量、低利潤(甚至零利潤)的捆綁用戶驅動。

儘管如此,全年DTC盈利大幅增長,仍是流媒體戰略的重大里程碑,受益於價格調整、捆綁包(如Disney+與Hulu)以及內容優化(漫威、星戰系列)。

- 線性網絡:

本季度經營收入下降1.07億美元,主要受Star India剝離影響(上年同期貢獻8400萬美元利潤,本季度為0)。此外,國內線性網絡廣告收入因收視率下滑及政治廣告支出減少而走低,整體部門持續承壓於「cord-cutting」(切斷有線電視)趨勢。

- 內容銷售:

該業務本季度收入大幅下降近3.7億美元,運營收入由盈轉虧。主要因上年《頭腦特工隊2》《死侍與金剛狼》等爆款難以複製,本季度上映影片表現平平。

體驗部門

體驗部門再次鞏固其作為迪士尼財務基石的地位,收入佔總收入近40%,本季度按年增長6%,貢獻創紀錄的19億美元運營利潤——相當於娛樂與體育部門之和的1.2倍。2025財年全年,該部門運營利潤達100億美元,創歷史新高,其穩定且不斷增長的現金流正持續為其他部門轉型提供支撐。

- 國際公園表現最為亮眼,運營利潤飆升25%至3.75億美元,主要由巴黎迪士尼樂園驅動,受益於遊客人數增加與人均支出提升。

- 國內公園運營利潤穩健增長9%至9.2億美元,主要來自迪士尼郵輪業務貢獻;另一方面,國內主題公園的定價能力與遊客增長或已接近階段性峯值。

體育部門

體育部門正處於向DTC模式轉型的關鍵投資期。本季度收入小幅增長2%,但運營利潤下降2%至9.11億美元,反映出管理層有意犧牲短期利潤以推進ESPN DTC應用程序的開發。

迪士尼未來目標是將ESPN從傳統有線頻道轉型為「體育超級聚合平台」。這一戰略通過收購NFL Network補全內容版圖、與DraftKings獨家合作切入體育博彩得以體現。若執行順利,ESPN DTC應用的用戶粘性與參與度有望穩步提升,為訂閱與廣告業務開闢新增長空間。

未來展望

迪士尼管理層對2026財年充滿樂觀,明確預計實現雙位數EPS增長。這一目標的實現路徑主要依賴三方面合力:首先,已完成的75億美元成本削減計劃將在2026財年全面釋放紅利;其次,「體驗」部門將繼續貢獻高個位數的穩定運營利潤增長;第三,娛樂部門預計實現雙位數運營收入增長,其中DTC業務不僅將維持全年盈利,還將進一步提升利潤率。

與此同時,管理層大幅強化資本回報力度:2026財年股票回購目標提升至70億美元,較2025財年的35億美元翻倍;年度現金股息上調50%至每股1.50美元。這一激進舉措源於對現金流的充足信心——2025財年運營現金流按年增長30%至181億美元,自由現金流增長18%至101億美元,為持續投資與股東回報提供了堅實支撐。

綜合來看,迪士尼正處於轉型陣痛的關鍵階段。短期內,線性網絡業務的結構性下滑、DTC增長質量仍待市場驗證,以及與YouTube TV的渠道糾紛(可能直接衝擊2026財年第一季度收入)將繼續壓制估值表現。但放眼中長期,體驗部門作為「現金牛」提供的強大緩衝與源源不斷的現金流,有效對沖了轉型風險;DTC業務已跨越盈利拐點,奠定長期增長的基礎;管理層通過加碼回購與股息上調,清晰傳遞了對未來業務韌性與盈利能力的堅定信心。當前17倍的估值水平處於歷史合理區間,適合耐心佈局的長期投資者。

原文鏈接