智通財經APP獲悉,羣智諮詢發文稱,2025年第三季度,全球智能手機市場進入高端機型密集發布周期,終端品牌備貨需求釋放帶動面板市場呈現顯著季度性增長態勢。數據顯示,第三季度全球智能手機面板總出貨量達5.8億片(Open Cell 口徑),按年增長約 5.2%,按月明顯回升。

結構篇:市場格局持續分化,柔性 OLED 引領增長,a-Si LCD 築牢基底

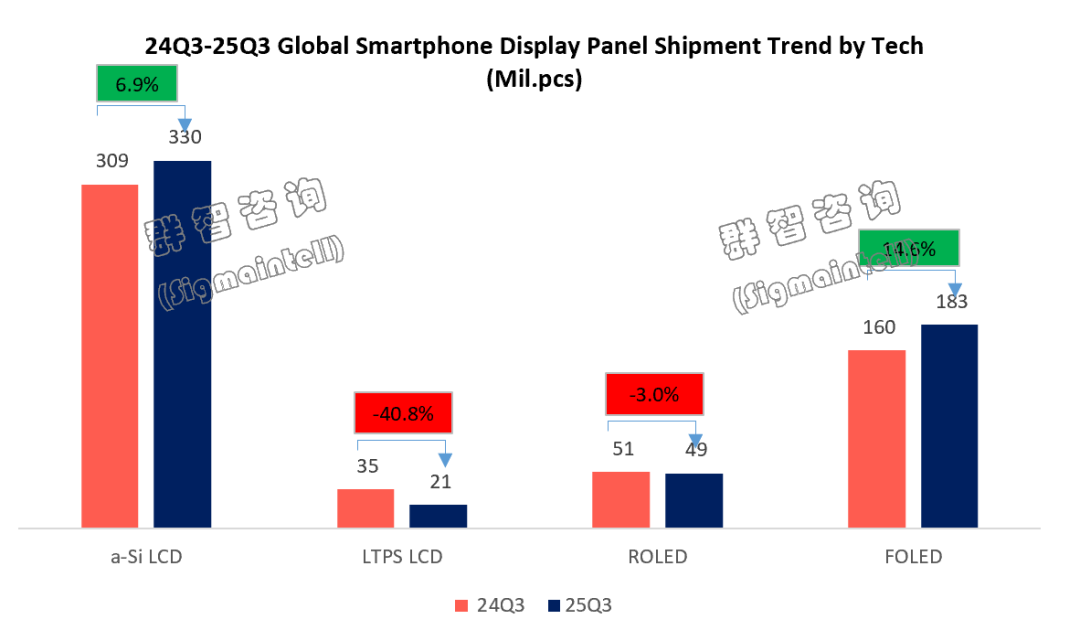

a-Si LCD方面,依託華南維修市場的堅實支撐,核心需求基本面未發生鬆動,仍保持按年增長態勢。2025年第三季度,全球 a-Si LCD 智能手機面板出貨量約 3.3 億片,按年增長 6.9%,仍為支撐整體市場規模的重要基石。

LTPS LCD方面,第三季度,全球 LTPS LCD 智能手機面板出貨量僅約 2086 萬片,按年大幅下滑40.8%,仍呈斷崖式下降趨勢。隨着終端品牌加速向 OLED 轉型,LTPS LCD 的市場生存空間進一步被壓縮,未來車載場景將成為其核心產能消化方向。

剛性OLED方面,受柔性 OLED 技術下沉、終端品牌高端化佈局等因素衝擊,市場持續收縮,第三季度全球剛性 OLED 智能手機面板出貨量約 4930 萬片,按年下降 3.0%。但值得關注的是,受存儲漲價影響,終端為加強成本管控,短期內國內部分終端品牌仍然會保持剛性 OLED 產品規劃,以平衡整體成本;長期來看,柔性 OLED 的滲透仍將持續擠壓剛性 OLED 市場份額。

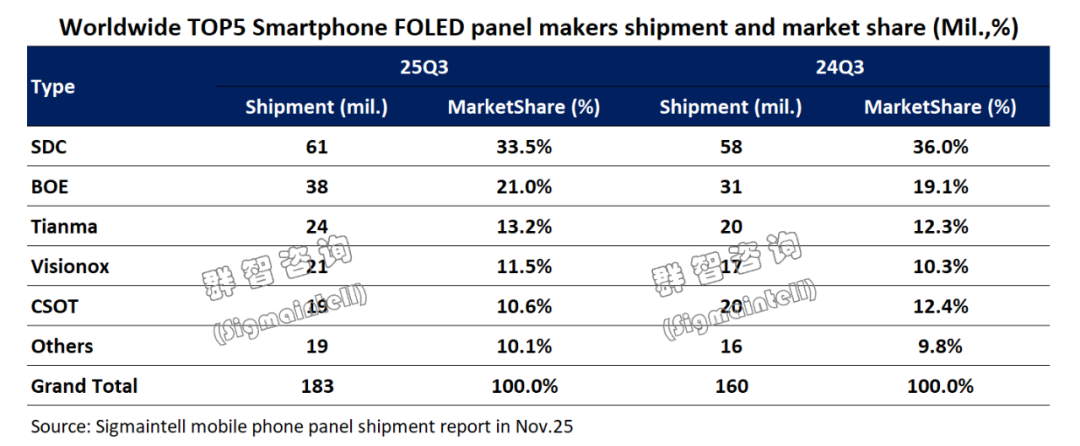

柔性OLED方面,伴隨頭部品牌旗艦機型的集中發布,2025年第三季度,全球柔性 OLED 智能手機面板出貨量約 1.8 億片,按年增長 14.6%。歷經 2024-2025 年的快速滲透期後,市場逐步從 「高速增長」 向 「高質量增長」 轉型。

聚焦國內市場,根據#羣智諮詢數據,第三季度智能手機出貨量按年下降1.0%。國補拉動效應逐步消退,消費者購機意願亦顯不足。

格局篇:國內廠商主導、韓廠堅守高端

2025 年第三季度,全球智能手機面板市場格局延續 「國內廠商主導、韓廠堅守高端」 的競爭態勢,京東方(BOE)、三星顯示(SDC)、華星光電(CSOT)穩居出貨量前三,頭部集中度進一步穩固,Top 3廠商市場總份額達53.8%。

京東方(BOE):第三季度總出貨量超 1.4 億片,繼續位居全球首位,但受國內其他面板廠商 a-Si LCD 產能釋放影響,整體按年下降。細分品類中,a-Si LCD 出貨量約 9540 萬片,市場份額被分流;柔性 OLED 表現亮眼,出貨量達 3840 萬片,按年增長25.7%,成為拉動業績增長的核心動力。值得關注的是,京東方 G8.6 代線已啓動手機面板產品規劃,未來將進一步優化產品結構,鞏固其在柔性 OLED 領域的競爭優勢。

三星顯示(SDC):2025年第三季度,總出貨量超 1 億片,位居全球第二。其中,剛性 OLED 出貨量約 4120 萬片,保持市場領先地位;柔性 OLED 受益於蘋果新機型發布,出貨量達 6140 萬片,實現季度性大幅增長。儘管三星顯示在全球 OLED 市場的份額受中國廠商衝擊,但在高端柔性OLED領域仍具備技術與供應鏈優勢。

華星光電(CSOT):第三季度智能手機面板總出貨量約 7000 萬片,其中 a-Si LCD出貨量按年大幅增長 59.2%。柔性 OLED 方面,第三季度出貨量約 1938 萬片,相較於 2025 年一季度、二季度呈現波動下滑。自2024 年二季度起,其柔性 OLED 季度出貨規模已連續穩定在 2000 萬片左右水平。展望 2026 年,計劃通過優化產線運營效率實現柔性 OLED 產能提升,有望推動該業務實現小幅突破。

OLED篇:韓廠迎來季度性回升,柔性OLED國內廠商穩守過半份額

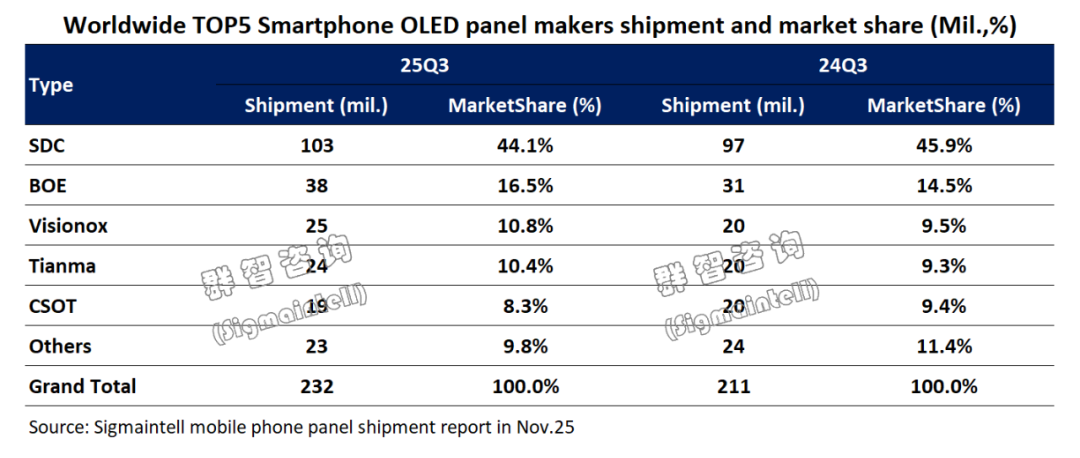

羣智諮詢(Sigmaintell)數據顯示,2025 年第三季度,全球 OLED 智能手機面板出貨量約 2.3 億片,按年增長10.3%,仍為智能手機面板市場的核心增長動力。其中柔性OLED出貨約1.8億片,按年增長約14.6%。

分區域來看:

韓廠方面:伴隨蘋果新機型進入出貨高峯期,韓國廠商OLED 面板出貨量迎來季度性回升,第三季度總出貨量約 1.2 億片,市場份額達 51.8%,暫時反超中國大陸廠商。其中柔性 OLED 市場,第三季度韓廠出貨量約 7900 萬片,市場份額 43.2%,按年增長 8%。

中國大陸方面:2025 年第三季度,中國大陸OLED 面板廠商延續增長態勢,總出貨量約 1.1 億片,按年增長 14.1%,其中柔性 OLED 出貨量超1億片,按年增長 20.1%,市場佔有率仍超過 50%,疊加新增產能規劃的持續落地與推進,中國大陸OLED面板廠商未來有望進一步提升市場份額,鞏固並強化全球市場主導地位。

京東方(BOE):柔性 OLED 出貨量 3840 萬片,按年增長 25.7%,全球市場份額 21%,位居中國大陸第一、全球第二,憑藉多元化客戶結構與技術迭代能力,保持穩健增長,領先國內其他面板廠。

維信諾(Visionox):受益於客戶結構優化與產品競爭力提升,第三季度 OLED 總出貨量達 2500 萬片,按年增長 25.3%,位居國內第二、全球第三。其中柔性 OLED 出貨量 2100 萬片,按年增長 27.6%,增速顯著加快。隨着與終端品牌的深度合作,未來客戶結構將更加均衡。

天馬(Tianma):依託產線運營效率提升與客戶多元化策略,柔性 OLED 出貨量達 2420 萬片,按年增長 23.3%,在中高端柔性面板市場的份額持續提升,將逐步成為多家終端品牌的戰略合作伙伴,合作深度與業務覆蓋面持續擴大。

展望四季度,羣智諮詢認為,2025年第四季度受節日備貨需求驅動,智能手機面板市場將維持季度性增長態勢。伴隨OLED產能持續的釋放,以及高世代線的投資,未來市場競爭將進一步加劇,頭部廠商垂直整合客戶結構以保障產線運營或將成為趨勢,行業集中度有望進一步穩固。

此外,在當前存儲芯片價格持續上漲的背景下,終端品牌為維持整體產品成本平衡,將部分成本壓力向上遊面板傳導,從而加劇面板端的定價競爭。這一趨勢若持續深化,將對面板廠商的盈利空間與經營穩定性構成挑戰。