國內新能源汽車市場已從增量轉入存量競爭,「走出去」成為更多車企的選擇。

中國汽車工業協會數據顯示,10月汽車出口66.6萬輛,按月增長2.1%,按年增長22.9%,連續3個月維持在60萬輛以上。1-10月汽車出口累計561.6萬輛,按年增長15.7%。

其中,新能源汽車出口增速,呈倍數增長。

10月,新能源汽車出口25.6萬輛,按月增長15.4%,按年增長99.9%。1-10月,新能源汽車出口首超200萬輛,至201.4萬輛,按年增長90.4%。

一個現象是, 「走出去」 的模式也在升級,中國新能源汽車企業正在以建廠的方式紮根海外市場。加速從單一「整車出口」,轉向「海外建廠+產能輸出」的深度佈局。

而東南亞市場正成為越來越多中國車企積極推進本地化生產佈局的選擇。

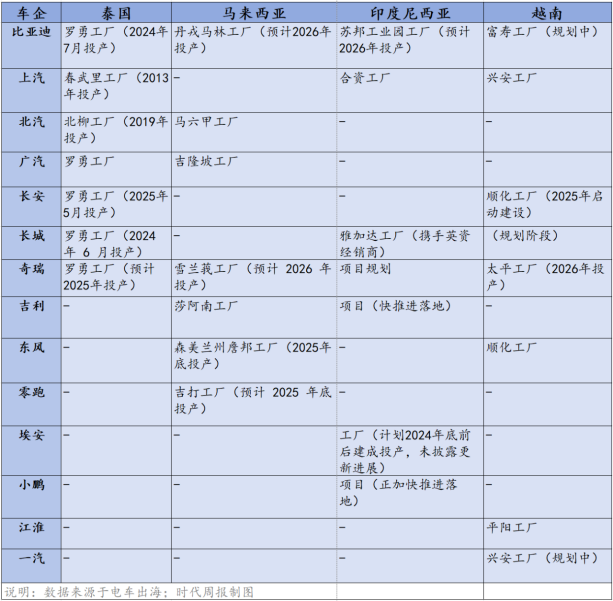

時代周報不完全統計,中國主流整車廠商在泰國、馬來西亞、印度尼西亞、越南等不同國家均有工廠落地,且各國家工廠覆蓋已投產、預計投產、規劃建設等不同階段,形成了多維度、廣覆蓋的跨國建廠格局。

惠譽評級亞太區企業評級董事楊菁告訴時代周報記者,車企去東南亞建廠主要是為了在中國本土市場以外尋找第二增長曲線,以及防範貿易壁壘進一步上升帶來的供應鏈風險。

走出去,從「整車」到「建廠」

汽車出口,已是一個老生常談的話題。回溯整個中國汽車出口的發展歷程,跨越了半個多世紀,經歷了不同階段。

1957年,約旦商人訂購的三輛解放牌汽車,正式拉開了中國汽車走向世界的序幕。不過,在隨後數十年的發展中,中國汽車出口進程相對緩慢。中汽協數據顯示,直至2004年,我國汽車出口量始終未能突破10萬輛的門檻。

出口量爆發式增長的轉折點出現在2021年。

2009年,中國汽車產量突破1000萬輛,首次超越美國,成為全球汽車產量第一大國。但在當時的中國汽車市場中,合資品牌佔據着銷量與單價的雙重優勢,自主品牌尚未成為市場主流。

直至自主品牌藉助新能源汽車的發展契機,成功躋身全球汽車產業前列,全球汽車市場的格局也隨之發生轉變。中汽協數據顯示,自2021年起,自主品牌在國內市場的份額以每年超過5%的速度增長,2023年突破50%,2024年進一步突破60%。

中國汽車出口的增速也在此時實現同步提升。2021年至2024年,中國汽車出口量分別達到202萬輛、311萬輛、491萬輛與586萬輛。2025年1-10月,這一出口數字已攀升至561.6萬輛,按年增長15.7%。

中國汽車工業協會副祕書長陳士華表示,(今年)出口增速比國內產銷增速快一些。1-10月,新能源汽車出口首超200萬輛,新能源是拉動當前汽車出口的重要因素。去年新能源出口月均在10萬輛左右,今年月均達到20萬輛,實現翻倍增長。

出口數量激增的同時,中國車企的出海戰略也從整車貿易,轉向了海外建廠,旨在通過技術輸出與產業鏈佈局,進一步提升在全球汽車市場的競爭力。

根據《中國汽車報》統計的數據,由中國車企主導建設並已正式投產的海外工廠數量已超過10座,而處於規劃設計或建設階段的海外工廠則超過50座。

在這一全球佈局中,東南亞市場成為中國車企重點發力的區域,存在感持續增強。電車出海數據顯示,僅在馬來西亞佈局工廠的中國車企就有8家。此外,上汽集團、長城汽車、比亞迪、埃安、奇瑞、吉利、小鵬等也陸續在印尼規劃相關項目,或已完成工廠落地並投產,或正在加快落地項目。

盯上東南亞,不只為了賣車

一個不爭的事實,越來越多的車企將建廠的目的地投向了東南亞市場。

上汽、北汽福田、廣汽、比亞迪、長安、長城等車企均已建立投產工廠,投產時間從2013年(上汽春武裏工廠)跨度至2025年5月(長安羅勇工廠);馬來西亞同樣吸引了多家中國車企入駐,廣汽、長城、北汽、吉利已在此建立並投產工廠;零跑、東風、奇瑞、比亞迪則跟進規劃建廠;上汽、東風和江淮則已在越南實現了工廠投產。

如果說在上述三個國家,中國車企偏向「單幹」,那麼在印度尼西亞的模式則更加多元化。其中,有傾向於「合作」的車企,比如,上汽通過合資形式在印度尼西亞建廠、長城同樣與當地合作伙伴一起推進車型的研發。也有諸如埃安、比亞迪、奇瑞等獨立建廠的。此外,吉利、小鵬也在加快印尼項目的落地進程。

不難發現,在上述提到的車企中,像上汽、比亞迪、長城、奇瑞等,不僅在泰國建廠,還分別進入馬來西亞、印度尼西亞、越南等多個國家佈局生產基地,形成了「多國布廠」的佈局策略。

比如,2024年7月,只用16個月就完成泰國工廠建設的比亞迪泰國羅勇工廠正式投產。除此之外,比亞迪在馬來西亞的丹戎馬林工廠以及在印度尼西亞的蘇邦工業園工廠,也預計在2026年投產。同時在規劃中的,還有其在越南的富壽工廠。

不只比亞迪,早在2013年就已經在泰國春武裏工廠實現投產的上汽集團,還陸續把工廠建到了印度尼西亞和越南興安;北汽也在泰國北柳和馬來西亞馬六甲擁有工廠。此外,奇瑞儘管還沒有投產的廠,在其在泰國的羅勇工廠(預計2025年投產)、馬來西亞的雪蘭莪工廠(預計2026年投產)以及越南的太平工廠(2026年投產)紛紛對外披露了投產時間。

國際智能運載科技協會祕書長張翔在接受時代周報記者採訪時表示,從國內汽車市場環境來看,當整個產業進入存量市場階段後,出口已成為國內車企的必然趨勢與選擇。

至於為何越來越多車企選擇前往東南亞建廠,則是由多種因素共同促成的。

張翔進一步表示,首先,從地理位置來看,東南亞國家與中國距離較近,這為車企帶來了許多便利。無論是技術人員的輸送,還是國內汽車零部件、汽車後市場相關產品的運輸,都更為便捷。

其次,東南亞具備汽車製造「橋頭堡」的優勢。在東南亞國家生產製造的汽車,除滿足本地需求外,還可出口至澳大利亞、美國等國家,並能享受低關稅等政策優惠。

再次,東南亞本身是一個規模較大的汽車市場,儘管區域內不同國家的市場需求存在差異,但當地普遍缺乏本土自主品牌,這一特點直接減少了外來品牌面臨的競爭,也促使當地政府出台營商友好政策,以吸引其他國家的車企赴當地建廠

「一些東南亞國家,如泰國出台了吸引電動車產業鏈投資的稅收優惠及補貼政策,而像印尼這樣保有鋰電上游礦產資源的國家已經逐漸建立起相對完整的電池產業鏈,這些都是吸引中國車企去投資建廠的有利條件。」楊菁對時代周報記者補充道。

楊菁還提到,中國車企海外建廠將促使中國汽車從出口向本地化出海轉型,中長期來說會對整車出口造成一定替代作用。

此外,張翔強調,我國車企在東南亞市場完成「試水」並積累成功經驗後,還可將這套成熟模式複製到其他國家或地區。

(文章來源:時代周報)