來源丨鳳凰網財經《IPO觀察哨》

作者丨王迪

「鋼鐵俠」試飛、機器人採茶、養老機器人助行……當這些科幻場景加速照進現實,2025年的政府工作報告也首次將「具身智能」明確為國家戰略,為這場技術革命按下了快進鍵。

(在杭州西湖區雲棲小鎮的試飛場,一位「試飛員」全副武裝,酷似「鋼鐵俠」。圖源:杭州智元研究院)

在這場被譽為「量產元年」的浪潮中,一場資本的淘金熱同步上演。估值百億的智元機器人完成股改,宇樹科技開啓上市輔導,十餘傢俱身智能企業如過江之鯽般湧向交易所。

此外,京東、騰訊、阿里等互聯網巨頭強勢入局,開啓「買買買」模式,讓機器人企業擺脫了對單一資本的依賴,但也讓這場競賽的競爭門檻變得更高。

在這場喧囂的盛宴之下,一個冰冷的現實被刻意掩蓋:大多數明星企業仍在虧損的泥潭中掙扎。科技股的「濾鏡」背後,是商業化落地難的集體焦慮。資本的狂歡與產業的困境,構成了2025年具身智能賽道最真實的寫照。

01 資本「烈火烹油」,哪些具身智能企業還在虧損?

2025年,當小鵬的人形機器人IRON以一場「開膛破肚」的自我證明,宣告全球機器人競賽全面升級時,馬斯克的讚好與論斷,為這場資本盛宴加冕。然而,聚光燈之外,翻閱這批衝刺IPO企業的財務數據,淨虧損成為普遍現象。

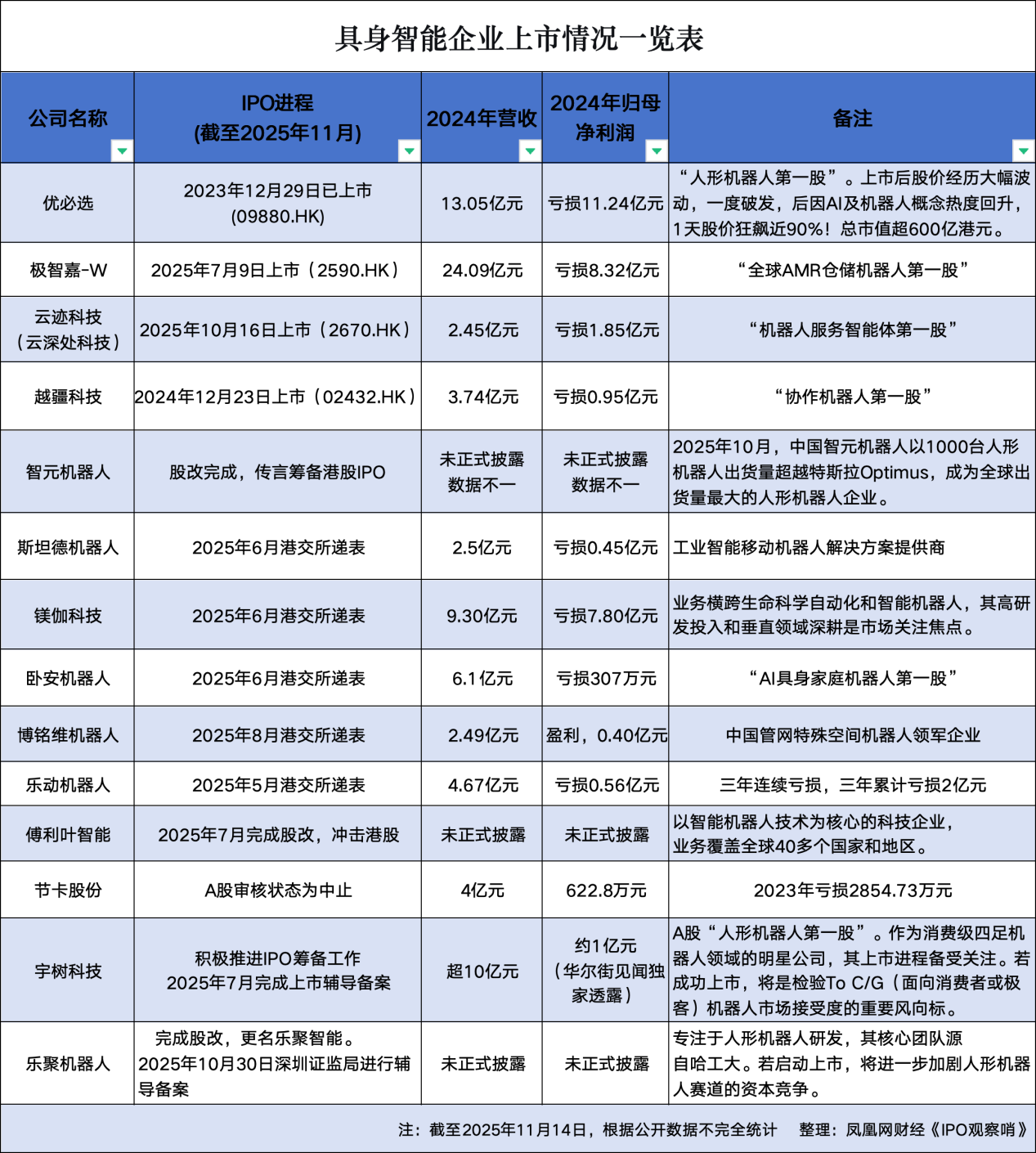

據鳳凰網財經《IPO觀察哨》不完全統計,極智嘉-W、雲跡科技、越疆科技、斯坦德機器人、鎂伽科技、臥安機器人、樂動機器人等多家謀求上市或者已經上市的具身智能企業2024年都仍是虧損狀態。

即便是已上市的「人形機器人第一股」優必選,也未能擺脫虧損泥潭。2024年其營收高達13.05億元,淨虧損卻仍達11.24億元。其上市後股價的過山車行情——一度破發,後又單日狂飆近90%,總市值超過600億港元。

專注機器人領域的企業鎂伽科技營收從2022年的4.55億增至2024年的9.3億元,但調整前淨虧損始終在7-8億元的高位徘徊,連續三年虧損,未見收窄跡象。

更多企業則陷入了「越賣越虧」的怪圈。斯坦德機器人2024年收益確為2.51億元,2022-2024三年累計虧損卻高達2.73億元。

樂動機器人營收年複合增長率超40%,2024年營收4.67億元,淨利潤卻虧損5648萬元。臥安機器人同樣在2024年營收衝至6.1億元的高光時刻,調整前的淨利潤虧損約307萬元,三年累計「失血」超1億元。

機器人的高投入、長周期、重技術以及重視場景落地等特點,讓行業投入門檻顯得頗高。一位科技領域投資人向鳳凰網財經《IPO觀察哨》指出,具身智能的商業化盈利還沒有到拐點,業務場景尚在探索初期。

與此同時,高研發投入是導致虧損的另一原因。斯坦德機器人研發費用佔營收比重持續保持在18%以上。優必選首席品牌官譚旻透露,公司每年研發投入都佔營收的40%左右。

當然,並非所有玩家都在掙扎。據華爾街見聞獨家報道,宇樹科技2024年便有約1億元的歸母淨利潤。此外,專注於管網檢測和修復機器人領域的博銘維機器人,在2025年8月向港交所遞交申請 ,公司近年保持盈利,但面臨客戶集中度風險。

02 「一家一台機器人還得10年」

具身智能正走出實驗室,化身「賽博管家」進入千家萬戶,一場重塑人機關係的產業革命已然到來。但在這場看似光鮮的變革背後,一個尖銳的問題直指行業核心:為什麼這些企業,寧願在虧損中也要擠上IPO的快車道?

上述科技領域投資人向鳳凰網財經《IPO觀察哨》透露,隨着後續孖展金額越來越大,正常一級市場孖展變得愈發困難,只能想辦法轉戰二級市場IPO進行募資。但資本的投資往往附帶了嚴苛的對賭協議,通常要求企業在五年內必須上市,否則將觸發回購條款。回購協議往往要求創始人簽訂連帶責任和個人無限擔保,一旦失敗,他們將面臨「賣房、負債」的境地。因此,無論公司是否準備好,都只能「硬着頭皮」擠上IPO的獨木橋。

「這說白了不就是保本理財生意嗎?把高風險的VC(風險投資)做成無風險的保本生意,在國內並不少見。」該投資人指出,機器人時代還需要三年才能到達商業拐點,但普及一家一台機器人還得10年。

增長與投資孵化合夥人老揚常年關注具身智能領域,他參與孵化了GEIA全球具身智能加速器。

他向鳳凰網財經《IPO觀察哨》分析稱,當前具身智能企業掀起的上市潮,與港股18C章允許未盈利科技公司上市等政策開放密切相關。具身智能需要大規模、持續的資金投入,而內地人民幣資本逐漸減少,因此,能夠對接更多元化國際資本的香港市場,成為了企業的關鍵選擇。

(圖源:宇樹科技官網)

誠然,2025年「具身智能」首次被寫入政府工作報告,上升為國家戰略。各地扶持政策紛至沓來。企業們賭的是,只要能搶先登陸資本市場,拿到通往未來的船票,今天的虧損終將被明天的萬億市場所淹沒。而市場,則在謹慎樂觀中,等待着那個真正的「ChatGPT時刻」的到來。

老揚預測,這一波上市潮將產生雙重效應:一方面,它會加速整個具身智能賽道的進化與迭代;另一方面,也將擠壓行業泡沫,推動資源進一步向頭部企業集中。對於那些缺乏資金支持或尚未找到清晰商業模式的創新創業公司而言,生存將變得尤為危險。

03 資本豪賭:下一個特斯拉,還是下一場泡沫?

隨着玩家蜂擁而入,具身智能賽道正從藍海迅速變為紅海。老牌企業如優必選、宇樹科技等成立較早,有一定技術積累;新入局者如智元機器人等則更多借助AI大模型優勢快速切入市場。

同質化競爭的陰雲籠罩,價格戰已在中低端市場率先打響,部分企業以8-10萬元的低價搶單,與25萬元的高端機型形成鮮明對比。然而,比價格戰更致命的,是懸在所有企業頭上的供應鏈與成本兩把利劍。

2022年,斯坦德因進口零部件(如高精度諧波減速器)缺貨,導致生產線堆積價值數千萬元的半成品,現金流一度緊張,甚至拖欠供應商款項。儘管通過資本注入緩解了危機,但全球供應鏈的波動性仍可能對生產經營帶來潛在風險。

在人形機器人成本構成中,服務器、減速機、控制器等核心零部件佔比超過70%。如何通過自研創新降低這些關鍵零部件成本,是企業必須面對的課題。

此外,賽道「太火」,也催生了投資亂象。

根據藍鯨新聞報道,機器人企業騙局曝光:路演廳裏上演「提線木偶」。一位科技領域投資人向鳳凰網財經《IPO觀察哨》分析稱,具身智能賽道「太火」,導致大量三四線資本因無法投進頭部項目,轉而追逐一些劣質項目,才催生了路演中「提線木偶」式的演示和機器人企業騙局。這形成了「九流團隊孖展,五六線資本投資」的畸形生態。

更深層次的困境在於商業化的「雞生蛋」循環。人形機器人需要像特斯拉一樣,在真實世界獲取數據來完善模型,但這必須以產品先投放市場為前提。目前,多數機器人仍停留在演示階段,工業場景負載不足,家庭場景過於複雜,離真正的規模化商用遙遙無期。

面對盈利困境和紅海競爭,企業亟需找到可持續的發展路徑。

對於行業參與者,老揚建議,採取「反向做產品」的策略:即先鎖定具體的應用場景和客戶需求,再反向開發相應的產品與技術來滿足需求。他認為,目前較為可行的切入點包括陪伴、娛樂等消費級場景,以及部分工業和服務場景。其中,一個巨大的機會在於利用現有技術,幫助傳統機器人或自動化企業進行「具身智能化」升級,這一領域將催生大量的投資與併購機會。

在具體公司方面,老揚表示,看好宇樹科技的產品實力,並從資本運作的角度看好智元機器人,因為其背後強大的生態佈局能力。

(圖源:宇樹科技官網)

回顧歷史,特斯拉也經歷了長達十年的虧損才實現盈利。當前具身智能的IPO熱潮,本質上是資本在為下一個萬億市場下注。隨着宇樹、智元等企業推進上市,資本市場與產業的深度融合將開啓新階段。

真正的考驗才啱啱開始:誰能率先穿越盈虧平衡點,用可複製的商業模式證明自己,誰就能在這場關乎未來的競賽中,贏得最終的門票。