撰文 | 曹雙濤

編輯 | 楊博丞

題圖 | 豆包 AI

2024年禾賽科技虧損收窄到約1億元,按照非美國通用會計準則(Non-GAAP)調整後首次實現1370萬元淨利潤,該公司也成為全球首家且唯一一家實現全年盈利的激光雷達上市公司。

2025年禾賽科技繼續保持高增長勢頭:

一是營收和盈利雙雙超過市場預期:2025年Q2,禾賽科技實現淨收入7.1億元,按年增長54%,達成連續5個季度按年增長。Q2淨利潤為4410萬元,較去年同期的淨虧損7210萬元實現扭虧為盈,且遠超GAAP層面盈利轉正目標;2025年上半年淨利潤達2650萬元,大幅超過市場預期。

二是交付量增長迅速,2025年Q2,禾賽科技總交付量為35.2萬台,按年激增306.9%。其中,ADAS(高級駕駛輔助系統)領域和機器人交付量分別按年增長275.8%和743.6%,分別至30.35萬台和4.85萬台。2025年上半年,總交付量按年增長276.2%至54.79萬台,已超越2024年全年交付量,ADAS領域交付量按年增長237.5%至44.96萬台。

三是雙賽道穩居行業TOP1:據蓋世研究院2025年1月—6月激光雷達裝機量數據,禾賽穩居ADAS領域主雷達出貨量TOP1。另據高工機器人產業研究所(GGII)數據顯示,2025上半年中國機器人領域3D激光雷達出貨量排行榜,禾賽位居機器人領域3D激光雷達出貨量TOP1。

01.

價格戰觸發盈利與性能的惡性循環

禾賽科技ADAS出貨量的增長,核心驅動力是激光雷達行業價格戰的白熱化:2025年激光雷達單價從過往的8萬元驟降至1440元,成本和售價近乎透明化。價格下探推動激光雷達在車型配置中「由選配轉向標配」——比亞迪、長安、吉利等主流車企持續將高階智駕功能下探至15萬元以下車型,標誌着激光雷達行業已從此前的高端市場試點階段,正式步入大規模量產的價值兌現期。

但持續價格戰也催生了「價格下降→廠商利潤被壓縮→變相「減配」→用戶/客戶信任流失」的惡性循環,讓激光雷達廠商盈利和口碑雙雙承壓。在盈利端,2024年禾賽科技激光雷達累計交付量按年增長126%至50.18萬台,但利潤僅比2023年增加2億多元,而這已經是目前全球激光雷達頭部企業能做到的最好成績。更早的2022年,其為理想汽車供應首批6萬台AT128激光雷達時,還曾陷入「賣一台虧一台」的困境。

為維持企業正常運轉,廠商不得不在激光雷達的硬件核心指標(線數、探測範圍、精度)變相「減配」:禾賽科技已大規模量產上車的ATX激光雷達,核心性能較三年前推出的AT128小幅下降;速騰聚創的MX型號與前代產品M2相比,性能表現同樣未能實現突破。

而激光雷達的核心價值本是「深度感知」與「安全冗餘」,這種「減配」行為進一步引發下游客戶/用戶對其產品可靠性的質疑。汽車之家研究院《2023年中國新能源汽車安全發展報告》數據顯示,儘管激光雷達被視為提升自動駕駛安全性的關鍵配置,但僅約55%的用戶認可其安全價值,過半用戶仍對其實際防護能力存疑。

小鵬汽車自動駕駛產品高級總監袁婷婷直言「激光雷達看得遠是僞命題」,並指出其四大侷限:遠距離能量密度平方級衰減、多徑效應致感知誤判、幀率低於攝像頭、惡劣天氣易「致盲」。百度智能駕駛事業羣首席研發架構師王亮也指出,激光雷達降本後價格仍為相機的5-10倍,且移動部件的耐久性、可靠性存疑。

這種質疑轉化為車企的路線轉向:即使激光雷達成本持續下探,特斯拉仍堅持走純視覺路線;今年小鵬汽車春季發布會,公布「輕地圖、輕雷達、重算力」技術架構,並表示後續上新的大部分車型也計劃採用純視覺方案,不再使用激光雷達;蔚來樂道L60/L90、問界M7 Pro、智界S7 Pro等多款新車型也紛紛採用純視覺智駕架構。

背後的核心原因在於:隨着深度學習、計算機視覺、硬件算力提升等技術的不斷進步,視覺方案的可靠性和精度已經逐漸接近或甚至超越激光雷達的感知能力。何小鵬曾指出,過去純視覺不成熟是因為「算力太弱」,未來純視覺的上限將遠高於激光雷達。

實測也印證了這一趨勢:在懂車帝《懂車智煉場》「夜間施工+大型貨車」場景中,部分搭載多顆激光雷達的車型未通過測試,而採用純視覺方案的特斯拉憑藉「多幀融合+HDR」技術勝出,弱光環境下表現更優。未來「激光雷達是否仍有存在的必要」,成為市場對禾賽科技這類激光雷達頭部企業未來發展的關鍵擔憂。

圖源:懂車帝

雪上加霜的是,激光雷達廠商想要真正打破這種惡性循環,難度遠超想象。一方面,以比亞迪為代表的主機廠佈局激光雷達自研,儘管自研需突破光學設計、半導體器件、感知算法三大核心技術壁壘,短期內難以完全替代外部供應鏈,但「自研」的核心目的是向供應鏈廠商施加競爭壓力,以此掌握議價主動權,最終倒逼外部供應商繼續降價。

另一方面,激光雷達行業的核心矛盾體現在「廠商弱勢地位」與「競爭壓力」的雙重擠壓上。從成本佔比與話語權來看,激光雷達僅佔整車成本的2%,這一低權重使其在主機廠的成本覈算中優先級偏低,而主機廠對激光雷達廠商,強話語權更是根深蒂固、難以撼動。

從合作風險來看,激光雷達廠商與主機廠合作從敲定到量產,不僅要承擔主機廠隨時砍單帶來的沉沒成本,更需直面主機廠上市車型銷量不確定引發的庫存積壓、投產比偏低等核心問題。例如,禾賽科技為理想MEGA供貨激光雷達,但因理想MEGA銷量不及預期承受連帶壓力。

圖源:太平洋汽車網

更關鍵的是,當前車市競爭白熱化,激光雷達廠商對主機廠熱門爆款車型的爭奪愈發激烈;在這場「搶單戰」中,價格成為拿下訂單的關鍵籌碼,進一步加劇廠商「為保份額不得不降價、降價又壓縮利潤」的惡性循環,凸顯激光雷達廠商在產業鏈中的被動處境。

02.

多重困境疊加:ADR高風險披露佔比凸顯

強勢的主機廠不僅帶來後續激光雷達繼續降價的風險,長賬期困境與執行難題,更讓禾賽科技這類激光雷達廠商陷入資金流轉的被動。今年6月,雖有多家車企響應高層關於「60天賬期」的倡導並發布相關聲明,但從實際落地情況來看,這一舉措的執行效果十分有限。

圖源:新華社

國內某智駕供應商從業者劉磊(化名)透露,僅有為合資、外資車企供貨的企業,以及在細分領域佔據壟斷地位的企業,能夠按時收到款項。多數供應商面對的往往是主機廠「再等等」「再看看」「我們這麼大公司,跑不了」等拖延回款的說辭,資金回籠難度顯著。

這一困境的背後,既源於「60天回款周期」定義的模糊性——其未明確是從交貨日、驗收日還是開票日起算,也未界定貨款需以現金結算,還是可通過承兌匯票、應收賬款電子憑證等非現金方式支付,這種模糊性為主機廠拖延回款提供了操作空間;更源於供應鏈廠商的被動處境:不少企業受生存壓力所迫,秉持「保業務優先於保利潤」的心態,對主機廠的賬期要求不敢強硬反駁,進一步助長了主機廠的拖延底氣。

而「60天賬期」難以落地的深層次原因,還與企業財務邏輯密切相關:企業利潤與可用於還債的資金並非直接掛鉤——利潤表基於權責發生制覈算,反映的是當期經營成果;現金流則遵循收付實現制,代表實際資金的流入流出。這意味着企業賬面上有利潤,不代表有足夠的現金用於支付貨款。例如,恒大雖曾有利潤,但仍深陷債務危機。若要判斷存在資金缺口的車企,靠賣車回款需多久還清舊債,參考現金流量表中「經營活動產生的現金流量淨額」這一指標,遠比利潤數據更具實際意義。

從行業周期來看,國內製造業在新技術替代老技術的過程中,大多會經歷「規模擴張—價格戰—整合出清」的階段。當前國內新能源汽車行業正處於周期性洗牌期,部分車企本身負債率偏高,現金流本就緊張。若強制要求這些車企嚴格按照60天賬期付款,其面臨的現金流斷裂風險將大幅攀升,甚至可能加速自身被市場淘汰的進程,這也成為賬期政策難以有效執行的重要現實原因。

相較於國內主機廠,海外主機廠具備回款周期短、合作利潤高的顯著優勢,這也成為禾賽科技積極佈局海外市場的核心驅動力。例如,HSBC報告指出,Waymo的Robotaxi每輛車配備多個傳感器套件(包含激光雷達、攝像頭和雷達),總成本約15萬美元。按單輛Robotaxi 搭載5顆激光雷達推算,單顆LiDAR成本或接近3萬美元,凸顯海外高端場景的盈利潛力。

圖源:基於wind公開數據整理 DoNews製圖

圖源:基於 wind公開數據整理 DoNews製圖

但禾賽科技的海外拓展之路並非坦途,仍需直面多重挑戰:

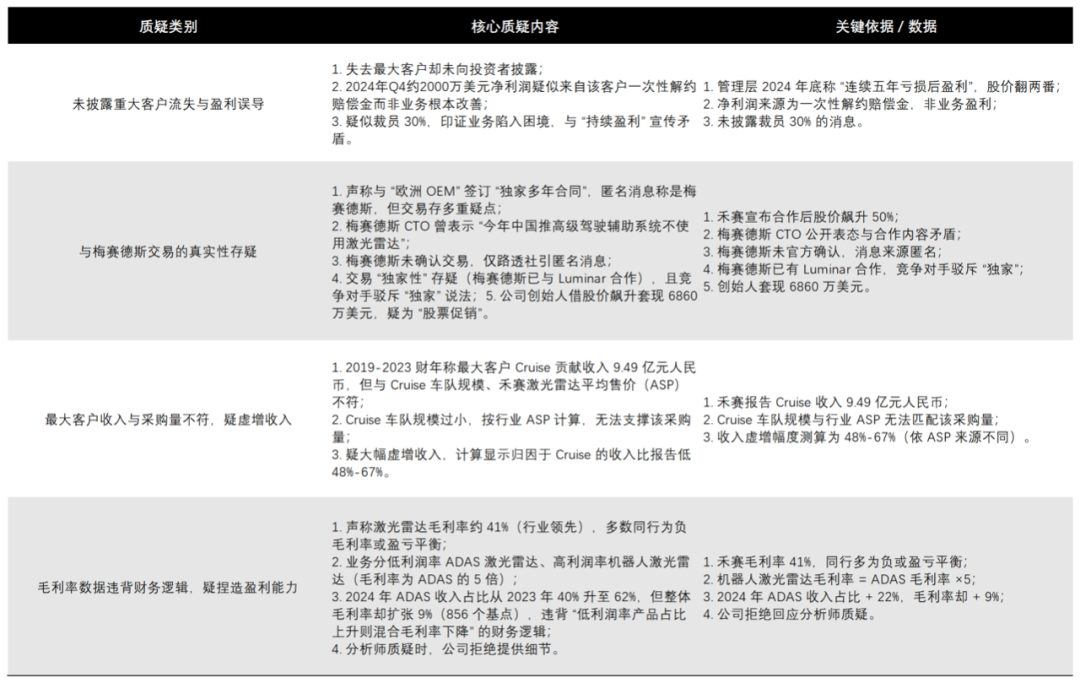

一是資本沽空對其聲譽構成潛在壓力。今年3月份,美國沽空機構Blue Orca Capita在《Blue Orca is Short Hesai Group》報告中對禾賽科技進行指控,包括:未披露重大客戶流失與盈利誤導(2024年Q4約2000萬美元淨利潤疑似來自該客戶一次性解約賠償金);與奔馳交易的真實性存疑;最大客戶收入與採購量不符,疑似虛增收入;毛利率數據違背財務邏輯,疑捏造盈利能力。禾賽科技對Blue Orca Capita的這些指控予以強烈否認,稱其為「毫無根據」的指控,並強調公司始終遵守嚴格的商業道德和監管合規標準。

圖源:基於《Blue Orca is Short Hesai Group》報告整理 DoNews製圖

二是雙重監管制約,禾賽科技面臨「自身直接承壓+下游客戶連帶影響」的監管壓力。從自身層面看,據《路透社》報道,2024年1月美方將其列入「非民用企業」名單;儘管禾賽科技針對該指控提起訴訟,但今年7月美國華盛頓地區法院法官駁回了其簡易判決請求,維持了「禾賽科技為非民用企業」的認定,這一結果直接對其海外業務拓展、供應鏈合作等構成實質性阻礙。

從下游客戶層面來看,近兩年中國、美國、歐洲均在收緊對Robotaxi的監管要求。客戶面臨的監管門檻提升,不僅可能延緩車型量產與智駕功能落地節奏,更會間接影響激光雷達採購需求與進度,風險進一步傳導至禾賽科技業務端。

圖源:基於公開信息整理 DoNews製圖

三是價格下滑和海外建廠的資金問題。一方面,隨着當前全球汽車關稅戰的持續博弈將短期抑制客戶需求,且隨着ATX量產的增加,混合平均銷售價格(ASP)預計會下降,直接擠壓利潤空間。

另一方面,為規避關稅與地緣政治風險、推進全球擴產,禾賽科技加速海外建廠佈局。但海外建廠涉及土地購置、產線搭建、本地團隊運營等大額前期投入,在ASP下滑、盈利承壓的背景下,工廠建設與後續運營的資金籌措、成本控制,將成為禾賽科技需直面的關鍵挑戰。

圖源:基於公開信息整理 DoNews製圖

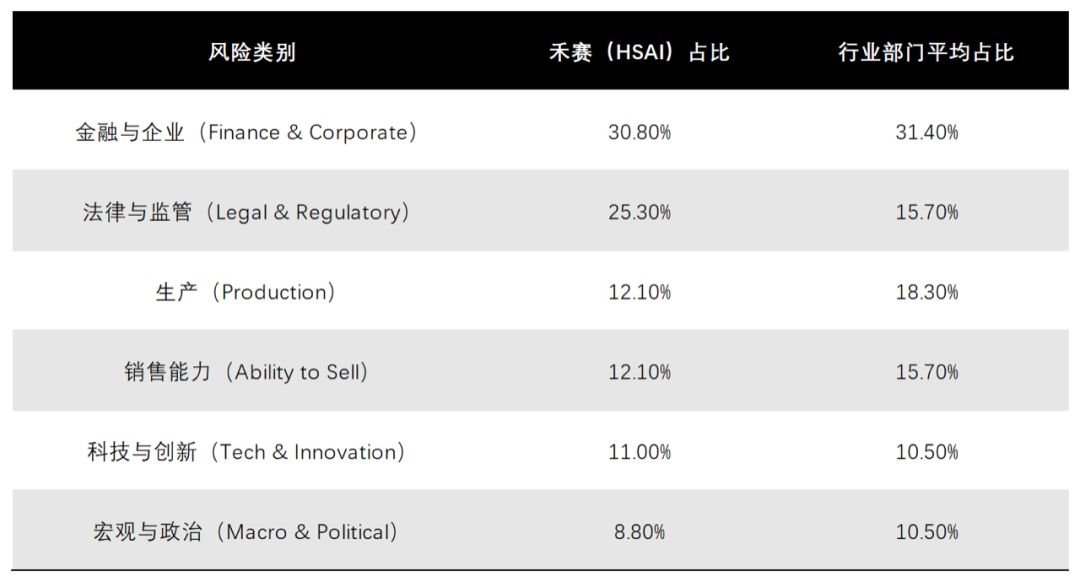

國內端,禾賽科技受主機廠長賬期拖累現金流;海外端,合規風險、價格下滑風險與建廠帶來的資金壓力層層疊加。多重困境交織下,據Tip Ranks數據顯示,禾賽科技Sponsored ADR(有保薦的美國存託憑證)最新盈利報告披露91項風險因素,其中「金融與企業」類別風險數量居首(30.8%)。

圖源:TipRanks

03.

第二增長曲線如何持續打造?

面對激光雷達在ADAS領域的困境,禾賽科技將業務拓展市場規模更大、場景更廣、利潤更高的機器人領域。這一戰略轉向的背後,既有行業機遇的驅動,也有自身盈利的現實考量:

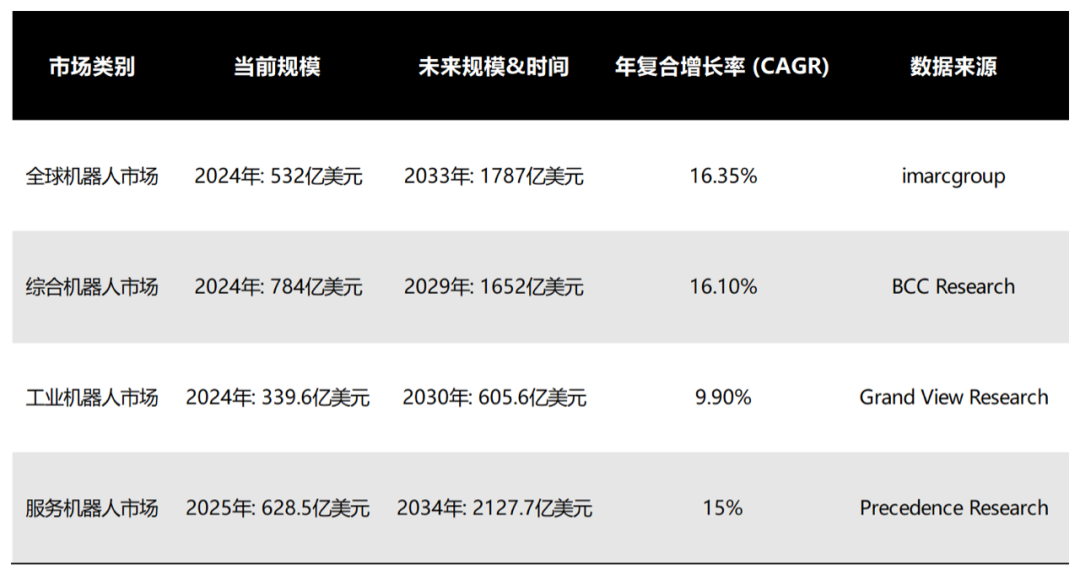

從行業潛力看,速騰聚創CEO邱純潮公開表示,機器人是10倍於汽車市場的應用場景。全球多家機構指出,綜合機器人、工業機器人、服務機器人市場規模均呈快速增長之勢。Imarc Group預測,2033年全球機器人市場規模將達到1787億美元。

從自身業績看,2024年包括Robotaxi在內的機器人業務,是禾賽科技扭虧為盈的核心;當年不足5萬的機器人業務出貨量,貢獻一半收入,將整體毛利率拉升至42.6%。搭載禾賽JT系列激光雷達的MOVA割草機器人,截至2025年6月總出貨量突破10萬大關。

圖源:基於公開信息整理 DoNews製圖

但這類成果仍集中在技術需求相對明確的專用場景機器人領域:割草機器人的作業環境以家庭庭院、草坪等半結構化場景為主,對激光雷達的探測距離、抗干擾能力要求相對可控,且用戶付費意願聚焦於「提升除草效率與安全性」,需求痛點清晰,商業化落地難度較低。而人形機器人行業的大規模落地並非易事,仍面臨從技術到社會的多重難題,這也為禾賽科技的新業務拓展埋下挑戰:

一是技術與材料雙重桎梏。技術端,技術端,當前類人形機器人受三維訓練數據稀缺、生成式AI對物理世界理解不足、關鍵算法與強AI 技術不成熟、非結構化環境適應能力弱等瓶頸制約。例如,工業機器人領域,工業大模型處理多模態數據時,面臨建模難、可解釋性差的問題,且集成學習趨勢進一步增加了模型複雜度。

材料端,人形機器人需輕質、高效、耐用的材料以模仿人類靈活性,但現有材料或過硬過重或成本過高,僅靠軟材料與仿生設計的柔性技術進步仍難滿足規模化需求。此外,安全驗證缺失、開發成本高企等現實問題,也讓其暫僅能適配高危、艱苦或需長時作業的場景。若不突破AI、硬件、實時學習等技術並優先保障AI安全,難以跳出受控空間融入日常生活。

二是成本與價格傳導風險。即便技術難題攻克,企業購置與運營維護人形機器人的全周期投入仍居高不下——只有當綜合使用成本大幅低於人力成本時,商業化才能提速。以特斯拉Optimus為例,其計劃將價格從50萬美元降至2萬美元,但十幾萬元售價仍超普通消費者購買力。

更值得警惕的是,新能源汽車行業曾出現的「硬件廠商向上遊轉嫁成本」問題,未來或在人形機器人領域重演,進一步壓縮產業鏈利潤空間,這也可能間接影響禾賽科技激光雷達的配套盈利。

三是監管與社會衝擊挑戰。一方面,當前尚無明確政策法律框架規範人形機器人,監管空白與責任界定模糊可能導致安全事故後「責任難追溯」,重蹈Robotaxi監管困境;另一方面,其大規模取代普通崗位引發的「失業潮」風險,也將對勞動力結構與社會穩定構成潛在衝擊。

禾賽科技雖靠機器人業務改善了盈利,但橫亙在其面前的仍有多重風險:既有ADAS領域的技術替代、價格戰利潤擠壓、長賬期現金流緊張、海外監管制約,也有人形機器人新業務面臨的技術材料瓶頸、成本傳導、監管社會風險。多重困境疊加下,禾賽科技及整個激光雷達行業,仍未迎來真正歡呼雀躍的時刻。