來源:國金策略牟一凌

1 海外基本面的矛盾:投資與消費,電力與算力

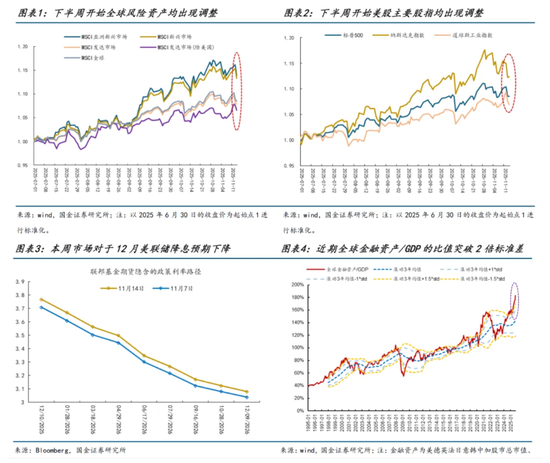

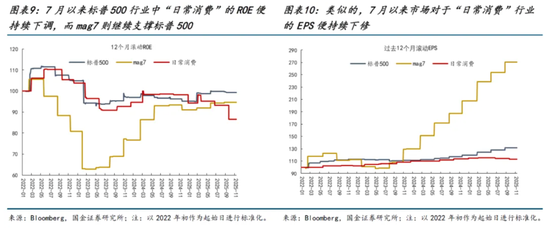

本周全球資產價格波動放大,風險偏好再度回落。儘管美國政府已結束史上最長的停擺期,但關鍵經濟數據的延期披露使得當下市場仍然處於「數據缺失」的模糊狀態,無法獲知美國當前真實的經濟圖景。同時最近聯儲局衆多官員偏鷹派的表態也使得當下市場對於12月的降息預期概率處於「五五開」的博弈狀態,如本周彭博數據顯示聯邦基金期貨隱含的政策利率出現了上調。對於風險資產而言,當下全球金孖展產佔GDP的比值本就處於高位(向上突破2倍標準差),歷史上看,此時一旦出現基本面的變化風險資產的回撤都會比較劇烈。

從更深層次的原因來看,當前市場的擔憂主要聚焦於兩方面:

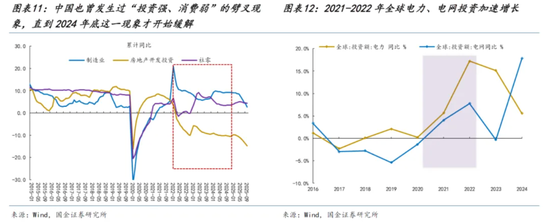

一是圍繞AI本身的價值產生了諸多質疑,如對AI鉅額投資的背後能否帶來與之相匹配的實際投資回報。本周以CoreWeave為代表的AI數據中心下調資本開支,儘管營收大幅增長,但財報披露後股價反而出現下跌。公司下調資本開支的原因是因為支出確認時間延後至2026年;並且積壓訂單暴增和交付延遲核心原因也在於第三方數據中心的建設滯後,導致相關基礎設施上線時間推遲。儘管原因並非需求不足,但AI基礎設施相關公司的高槓杆模式使得鏈條上的參與者寄希望於AI生產力能夠覆蓋掉本身的孖展成本,而算力需求的增長又受到硬件供給和電力供給的約束。在當前全球供應鏈瓶頸,尤其是電力供給短缺的背景下,未來可能也需要密切關注其他AI數據中心運營商的交付情況是否會出現類似的情形。

二是美國消費股與標普500股價走勢的分化也表達了市場對於美國經濟衰退的隱憂,當前美國經濟更多呈現的是AI產業蓬勃發展與K型分化下低端消費正在邊際走弱(「投資強、消費弱」的格局)。從美國實際GDP來看,2025年前兩個季度AI相關投資(以「信息處理設備及軟件」和知識產權分項中的「軟件」合計測算得到,佔據實際GDP比重已超6%)拉動美國實際GDP增長平均約1.4pct,已經超過了美國經濟中佔比接近70%的私人消費支出的貢獻(前兩個季度平均拉動1.1pct)。一方面,以「mag7」為代表的AI巨頭資本開支強勁,而「mag7」的Capex增速與宏觀數據中「AI相關投資」增速高度正相關,意味着AI產業的發展確實支撐了美國投資端的韌性。另一方面,AI技術推進伴隨結構性裁員(如微軟、亞馬遜、谷歌等大型科技公司均在裁員),疊加高利率環境對於就業市場的壓制,就業與收入預期下行導致美國中低收入羣體消費需求早已出現邊際放緩。這也已經體現在美股的消費企業財報當中,如今年二季度以來美股標普500行業中的「日常消費」與標普500、「mag7」的EPS與ROE表現持續分化。

但值得關注的是,當下海外科技巨頭仍在進行大量資本投入,目前也沒有看到降溫的跡象,而在此情形下,直接以美國消費公司財報數據的「弱表現」便斷言美國經濟即將陷入衰退還是為時過早,後續依然需要觀測更多的經濟數據表現。實際上,這種「投資強、消費弱」的經濟劈叉現象也曾發生在2022-2024年的中國:隨着地產投資需求持續被壓制、地產投資增速下滑之後,財富效應疊加收入預期的走弱導致內部有效需求持續不足;相比之下,在國內轉型高質量發展和外需韌性的背景下,中國製造業投資增速則是維持韌性,從而也對GDP增速持續形成正向貢獻。另外,值得一提的是,類比2019-2021年的新能源建設後期(2020-2022年同時也遇上了全球缺電),全球有關電力、電網的投資在2021-2022年均出現了大幅抬升。而隨着海外電力系統的短缺成為制約AI產業發展的核心矛盾,我們認為更為重要的是關注AI產業加速發展過程中,投資端可能開始往電力、實物投資進行傳導,真正的核心命題是:究竟是電力短板卡住了算力發展的道路,還是算力浪潮推升了電力投資的方舟。

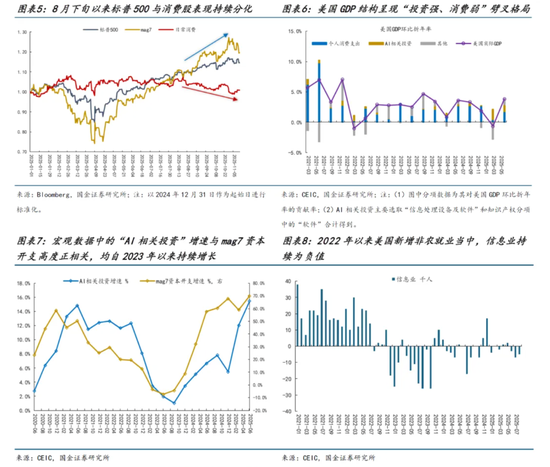

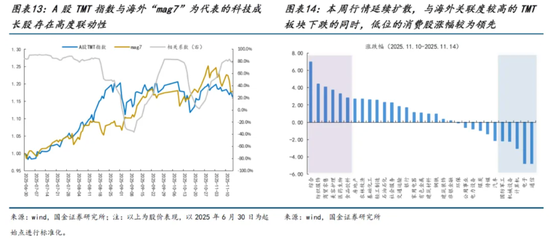

映射至A股市場:風格繼續再平衡,在覈心資產美國科技股徘徊之際,作為其衛星資產的國內TMT板塊延續調整,行情則繼續由此前的AI+泛AI(如存儲和電力)擴散至低位的消費股。一方面,與海外關聯度較高的TMT板塊延續下跌,同時隨着資產價格波動的放大,甚至延伸到了電力領域,導致電力設備為代表的泛AI板塊在下半周股價也出現一定的波動。另一方面,與傳統經濟關聯度較高的消費為代表的順周期資產,估值處於低位(本身也隱含了基本面的悲觀預期),在資金再平衡的過程中反而出現補漲需求。

2 中國內需:組合中的穩定劑

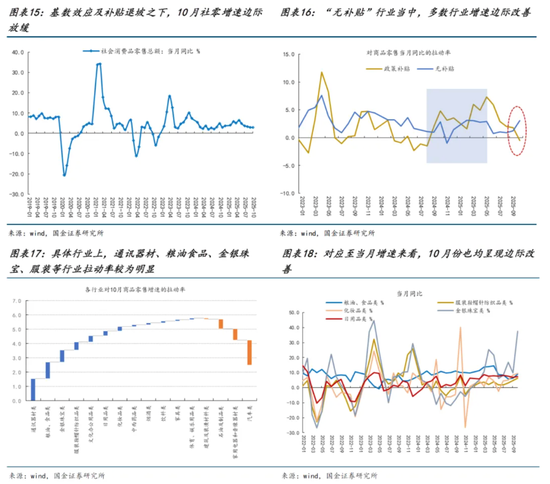

本周國內經濟數據陸續披露,消費側總量數據仍然較弱,社零增速進一步邊際放緩,背後原因在於去年高基數效應與消費政策補貼退坡的影響。但結構層面上,多數內需行業反而出現邊際改善的跡象:拆分社零結構來看,「政策補貼」(對應存在「以舊換新」政策支持的行業)和「無補貼」行業對於社零的拉動率出現逆轉。「政策補貼」行業對限額以上商品零售開始形成負貢獻(核心來自於家電和汽車相關品類的拖累);與此同時,「無補貼」行業的拉動率則出現邊際改善,背後可能也來自於「雙十一」對於相關消費品類的拉動。具體行業來看,改善最為明顯的行業主要集中於糧油食品、服裝、日用品、金銀珠寶等。

而在當下海外基本面正處於「模糊階段」的時候,內需行業的改善則構成了中國資產表現韌性的基礎,未來可能存在兩種場景:

(1)過去幾年中國出口的韌性使得出口商在聯儲局加息與強美元的環境下積累了大量的未結匯金額,這一過程發生在中國國內通脹下行及內需走弱的宏觀背景之下。從最新的數據來看,這一現象可能正在出現逆轉,9月銀行代客結匯率顯著高於過去5年均值水平,同時今年以來貨物貿易項下的銀行代客結售匯順差規模持續擴大,意味着出口商更傾向於將外匯收入轉為人民幣資產。從中期視角來看,未來聯儲局降息周期下全球製造業周期的修復或將帶來出口持續景氣,有望繼續創造更多的結匯需求。歷史經驗表明,當出口商將更多的出口收入通過結匯的方式轉為人民幣資產時,通常會推動國內物價水平觸底回升,進而為內需復甦提供更多的支撐。在此背景下,代表內需消修復的消費龍頭公司,或將有望成為投資者獲取超額收益的重要來源。

(2)即便是海外出現經濟衰退的場景,由於全球製造業需求被階段性抑制導致出口修復短期受阻,但因為過去存在大量的金孖展本流出(如2022-2024年資本與金融項目下的銀行代客結售匯逆差規模持續擴大),在極端風險出現的情形下反而可能加速未結匯資金迴流,中國內需行業依然存在修復的動力。在此情形下,內需行業的韌性將彰顯其防禦價值,使其在全球資產價格波動中成為相對穩定的配置選擇。

3 中美鏡像期的風格再均衡

隨着過去幾年AI產業的加速發展:科技企業在大量資本投入的同時企業裁員也在上升,美國經濟逐步走向「投資強、消費弱」的劈叉格局,這與2022-2024年的中國一致,究竟是電力短板卡住了算力發展的道路,還是算力浪潮推升了電力投資的方舟,我們認為全球電力相關資產仍是重要投資主線;相反的是,中國的產業優勢,能否在當下建立出口——消費的循環,逆轉過去的消費弱的格局同樣值得期待。

中美的鏡像可能正在開啓,美國進入投資強+消費弱的場景,而中國則在重新構建生產+消費的循環。推薦:

第一,海外降息後製造業活動修復與投資加速的實物資產,海外電力短缺是實物需求的助推劑:上游資源(銅、鋁、鋰、油、煤炭),實物資產的補庫需求或將恢復,關注油運;PPI回升下,中游行業機會逐步出現,基礎化工,鋼鐵。

第二,國內價格企穩、內需回升下的食品飲料、航空、服裝。

第三,中國作為全球產業鏈的「賣鏟人」,優勢產業在海外的變現:資本品(工程機械、電力電網設備、重卡)。

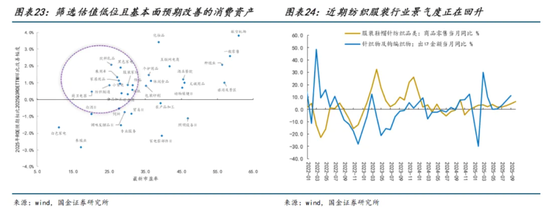

本周行業推薦中,我們新增消費板塊中的紡織服裝,新增理由為:近期風格再平衡中,市場內部邏輯延續擴散,一些估值在低位的順周期資產則出現了補漲需求。當下中國多數內需行業確實出現邊際改善,而未來結匯資金的迴流則可能繼續推動內需行業的修復,這將使得消費為代表的內需資產在風格再均衡的過程中依然存在配置價值。而紡織服裝行業的基本面來看,無論是內需服裝消費增速還是外需出口增速均維持景氣改善的狀態。

本文作者:國金策略團隊,來源:一淩策略研究,原文標題:《投資與消費,電力與算力 | 國金策略》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:郭栩彤