炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

中國汽車激光雷達企業圖達通(Seyond)與特殊目的收購公司(SPAC)TechStar Acquisition Corporation的業務合併上市事宜,已順利通過香港聯交所上市聆訊,議定估值鎖定117億港元,預計將於2025年12月10日正式登陸港股。這一進展使其成為繼獅騰控股、找鋼集團後香港第三宗完成De-SPAC併購的案例,也將與禾賽、速騰聚創共同構成港股激光雷達「三強格局」。然而,即便達成上市聆訊的關鍵進展,圖達通的業務佈局侷限、財務造血能力缺失與估值合理性爭議仍未解決,再加上一波三折的上市歷程,這些尚未化解的經營風險,更需市場保持清醒認知。

收入為市場第四但銷量卻遠遠落後 高單價制約新客戶及新業務拓展

圖達通的上市進程並非一帆風順,反而充滿波折。公司曾在2023年籌劃美股上市,後因市場環境變化與自身發展考量轉向香港市場,於2025年2月正式遞交上市申請,最終選擇以De-SPAC合併這一特殊方式推進上市計劃。而在此期間禾賽已於2023年初完成美股上市,2025年9月完成回港上市;速騰聚創於2024年完成港股上市。而圖達通上市路徑的反覆調整,從側面反映出資本市場對其的謹慎態度。

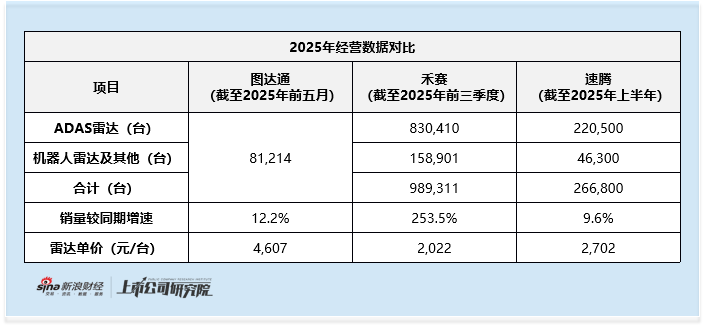

從市場排名來看,圖達通似乎已躋身行業前列。招股書披露,2024年公司按ADAS激光雷達解決方案銷售收入計算,全球市場份額達12.8%,排名第四。但這一「第四地位」實則存在明顯水分,其收入規模的支撐並非來自銷量優勢,而是源於居高不下的產品定價。根據2025年經營數據對比,圖達通雷達單價高達4607元/台,而禾賽僅為2022元/台,速騰為2702元/台,圖達通單價是禾賽的兩倍多,較速騰聚創也高出近70%。高定價並未不能帶來市場規模優勢,反而導致其銷量遠遜於同行。2025年前五月,圖達通激光雷達銷量僅81,214台,而禾賽截至2025年前三季度銷量已達989311台,速騰截至2025年上半年也達到266800台。

與產品性價比不足相伴的,是圖達通極度單一的客戶結構。招股書數據顯示,2022年至2025年前5個月,公司來自蔚來汽車的收入佔比分別高達88.7%、90.6%、91.6%及86.2%。這種「單一大客戶依賴」模式,使得圖達通的經營狀況與蔚來的發展高度綁定,而蔚來當前的財務表現在港股新勢力中處於明顯劣勢。數據顯示,理想汽車2023年已實現全年盈利,2024年盈利能力持續增強;零跑汽車2024年四季度成功扭虧;小鵬汽車淨虧損持續收窄,2024年虧損幅度按年下降超30%;而蔚來2025年上半年淨虧損仍高達120億元,按年擴大16%,成為當前港股新勢力中唯一一家虧損仍在擴大的企業。儘管蔚來2025年三季度交付量創下87071輛的新高,但此前已出現銷量波動——2025年前五月,配備圖達通獵鷹系列的蔚來相關車型銷量下降,直接導致獵鷹系列銷量從71997台下滑至69986台,圖達通在招股書中也明確承認這一關聯影響。

更關鍵的是,高單價已成為其開拓新客戶和新業務的最大障礙,進一步限制了其發展空間。當前,禾賽與速騰聚創均在積極開拓海外車企客戶與新車型合作,藉助全球化佈局分散單一市場風險,同時還在拓展機器人、智能駕駛等多場景激光雷達應用,打開增長第二曲線。數據顯示,禾賽截至2025年前三季度機器人雷達及其他銷量達158,901台,速騰截至2025年上半年也有46,300台,而圖達通在該領域仍未有實質性突破,錯失機器人激光雷達這一潛力市場機遇。

高單價卻常年負毛利 深陷虧損泥潭

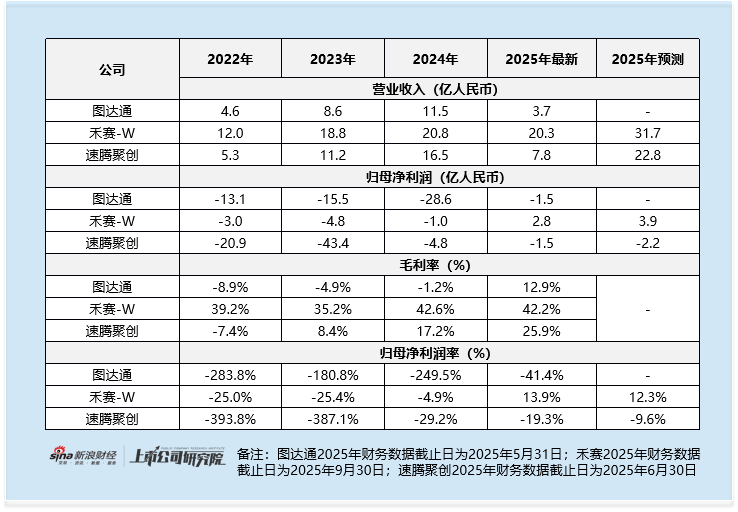

此外,圖達通的高價產品並未轉化為高毛利優勢,反而長期深陷盈利困境。圖達通在2025年前5個月毛利為671萬美元,毛利率為12.9%,此前毛利率均為負數。而禾賽毛利率約為40%,速騰聚創毛利率也達到了約20%。

盈利表現的差距更為顯著:禾賽已於2024年實現全年盈利,2025年前三季度提前完成全年2億元的盈利目標,並將全年盈利目標提升至至少3.5億元,2025年前三季度歸母淨利潤率達13.9%;速騰聚創雖未盈利,但虧損幅度持續收窄,歸母淨利潤虧損從2022年的20.9億元收窄至2024年的4.8億元;而圖達通的虧損規模卻在持續擴大,2022年至2024年虧損額分別為1.88億美元、2.18億美元、3.98億美元,2025年前5個月仍錄得2149萬美元虧損,盈利拐點尚未顯現,反映出公司在成本控制、供應鏈管理與技術轉化效率上的明顯不足。

PIPE投資者市場影響力有限 募資難轉化為競爭優勢 市銷率高於可比公司

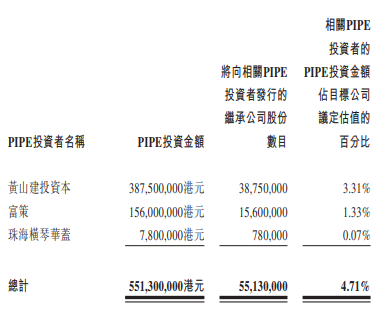

圖達通通過PIPE孖展引入三家投資者,分別為黃山建投資本、富策及珠海橫琴華蓋,三家投資者分別認購3.88億港元、1.56億港元、780萬港元,PIPE投資所得款項總額約為5.51億港元,資金將主要用於智能電動汽車技術研發與資產負債表強化。但從行業競爭格局來看,禾賽與速騰聚創已在技術研發、客戶資源、規模化生產等方面建立起明顯優勢,圖達通僅憑這筆有限的募資,能否突破當前的業務與盈利困局,仍存在極大不確定性。此外,這三家投資者並非香港市場的主流投資者,對市場影響力也比較有限。

在業務競爭力不足、財務表現疲軟的背景下,圖達通的估值水平卻遠超同行,形成明顯的估值與業績錯配。此次上市議定估值117億港元,對應2024年TTM(滾動12個月)市銷率達11.1倍,而行業龍頭禾賽2024年TTM市銷率為10.5倍,速騰聚創為10.3倍。作為一家尚未盈利、客戶單一且業務增長受限的企業,圖達通的高估值缺乏堅實的業績支撐,面臨較大的回調風險。

責任編輯:公司觀察