近日,海關總署辦公廳通過政府信息公開渠道公布了《關於對適用協定稅率或特惠稅率有關進口商品執行加徵關稅措施有關事宜的通知》(署辦稅函【2025】7號)。通知對於進口貨物適用國務院關稅稅則委員會公告2025年第1號至第7號規定加徵關稅的情形做出了進一步明確規定:「根據國務院關稅稅則委員會公告2025年第1號至第7號,對於原產於美國的進口商品和原產於加拿大的部分進口商品,在現行適用關稅稅率基礎上分別加徵稅委會2025年有關公告規定加徵的關稅。」

自2025年初中美貿易爭端升級以來,原產地問題前所未有地成為了貿易合規領域的熱點話題。而上述新文件的出台,再一次使得原產地判定的合規問題成為大家關注的焦點。在當前日益複雜的國際貿易環境下,各國紛紛加強了對進口商品原產地的審核,這往往會牽涉到較為複雜的原產地規則適用的問題。

原產地規則的基本概念

原產地規則(Rules of Origin, ROO),即判定產品原產地的規則,是指一國根據國內法或國際協定製定的,用以確定貨物生產或製造國家(地區)的具體規定。為確定關稅待遇、實施貿易救濟措施、非歧視性的數量限制或與貿易統計有關的其他措施,一國海關根據本國原產地規則的標準來確定進口貨物的原產國。目前,國際上普遍將原產地規則劃分為優惠原產地規則與非優惠原產地規則兩大類。

優惠原產地規則

「優惠原產地規則」(Preferential Rules of Origin)是指在適用自由貿易協定(FTA)、關稅減免安排或特惠制度等貿易政策下,用於判定某一貨物是否享有關稅優惠待遇的原產地標準。該類規則通常設定特定的原產地標準,以確保只有滿足特定生產或價值條件的貨物,才能在進口國享受關稅減免或零關稅優惠。

非優惠原產地規則

「非優惠原產地規則」(Non-preferential Rules of Origin)是指在不涉及貿易協定或關稅優惠安排的情形下,用於確定貨物原產國的標準。目前,國際上尚無統一的非優惠原產地規則。世界貿易組織(WTO)從1995年啓動非優惠原產地規則協調工作,至今仍未完成。WTO《原產地規則協議》規定,在WTO就非優惠原產地規則完成協調工作之前,各國可自主制定原產地規則,但需要符合一系列原則,具體包括:對進出口貨物適用統一規則,判斷貨物發生實質性改變以稅則歸類改變為基本標準等。我國於2004年先後頒佈了《中華人民共和國進出口貨物原產地條例》及《關於非優惠原產地規則中實質性改變標準的規定》(海關總署第122號令),建立了我國非優惠原產地規則的基本框架並就實質性改變標準做出了明確的規定。

無論是優惠或者非優惠原產地規則,世界各國海關通用的主要標準是「完全獲得」以及「實質性改變」規則。完全獲得中主要針對的完全在一國(地區)獲得的產品,如農產品或礦產品等。當進口產品的生產鏈條涉及兩個及以上國家(地區)時,海關一般會遵循稅則改變規則,以及從價百分比,主要製造/加工工序標準來判斷貨物的實際原產地。

普華永道解讀

雖然優惠原產地規則和非優惠原產地規則所採用的原產地判定標準不外乎「完全獲得」以及「實質性改變」規則。但由於優惠原產地規則系經自由貿易協定各締約方協商制定,而非優惠原產地規則系各國基於本國經濟產業情況自主制定,就單個稅號層級適用的原產地判定標準而言,往往會因適用不同的原產地判定標準進而導致對同一進口貨物做出不同的原產地判定結果。

對於此類情形,以往缺乏具體的法律法規對其做出明確規定。以往的實踐中,只要進口貨物符合自由貿易協定規定的優惠原產地規則且進口商在進口清關環節可以提供合格的優惠原產地證書,海關通常准予從低適用稅率(如協定稅率、特惠稅率等)為進口貨物辦理清關手續而不再從非優惠原產地角度對進口貨物進行認定並審查其是否應適用加徵關稅措施。

然而隨着此次最新頒佈的通知的公布,我們理解海關總署對於上述情形的處置做出了明確的規定——一方面,海關認可遵循我國已簽訂的自由貿易協定給予的關稅優惠,只要符合優惠原產地規則即可正常享惠准以協定稅率、特惠稅率等較低的關稅稅率清關;但另一方面,同時亦需對照非優惠原產地規則審查進口貨物的原產地歸屬以決定其是否適用懲罰性關稅措施。這兩方面的審查各行其是,分別決定進口貨物是否可享受較低的優惠稅率以及是否需加徵關稅。此外,我們理解此次通知主要是為了阻斷通過在與中國簽署自由貿易協定的國家進行加工增值「改變」進口商品原產地,落實對美加徵關稅實施效果的輔助管理措施。該通知既能確保我國不違背已簽署的自由貿易協定,又能防範實踐中進口商利用優惠原產地證書規避本應被加徵的進口關稅,這在當前的國際政治經濟環境下對於維護我國國家經濟安全具有非常重要的意義。另據了解,此種同時依據優惠原產地規則和非優惠產地規則審查進口貨物原產地的做法並非我國首創,而是世界主要經濟體已付諸實踐多年的通行做法。

案例分享

為方便讀者能準確理解此次新規對進口貨物原產地判定及適用稅率可能帶來的影響,我們在此舉如下兩個案例進行說明:

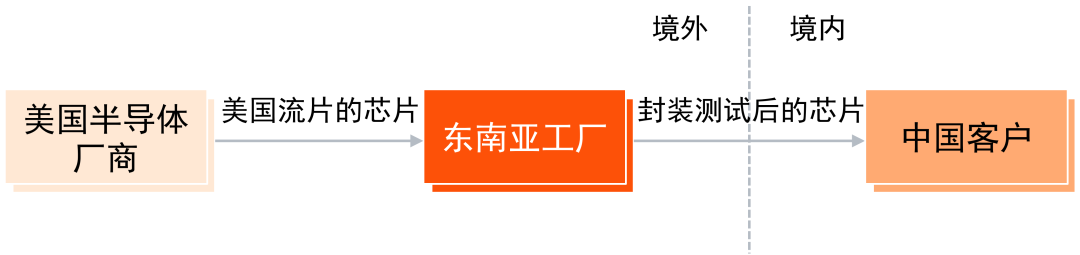

案例一:集成電路類半導體器件(品目8542)

以當前最受矚目的半導體器件產品為例,美國半導體廠商會先將在美國流片的芯片,運至其設在東南亞國家的工廠進行封裝測試後,最終出口銷售給中國國內客戶。

在以往的實踐中,由於此類半導體器件在東南亞地區進行了封裝測試,因此只要其區域價值百分比(RVC)滿足區域全面經濟夥伴關係(RCEP)協議規定的增值比例,即可將東南亞封裝測試地作為優惠原產地規則下的原產國,在其進口至中國境內時憑東南亞封裝測試工廠所在國簽發的RCEP原產地證書享受依協定稅率計徵進口關稅的待遇。此前實踐中,中國海關通常不會再同步審查進口半導體器件是否系原產於美國而應依據稅委會2025年有關公告規定加徵關稅。

但在此次新通知發布後,鑑於今年上半年我國半導體協會已經重申了我國對半導體產品原產地判斷標準以「流片地」(即半導體行業特定加工工序「流片」的所在地)認定進口半導體產品的非優惠原產地歸屬。因此,根據我國原產地條例和海關總署122號令之規定,上述案例中的進口半導體器件產品因其流片地為美國,故依據非優惠原產地規則應被認定為原產於美國,進而應在協定稅率基礎上加徵稅委會2025年有關公告規定加徵的關稅。

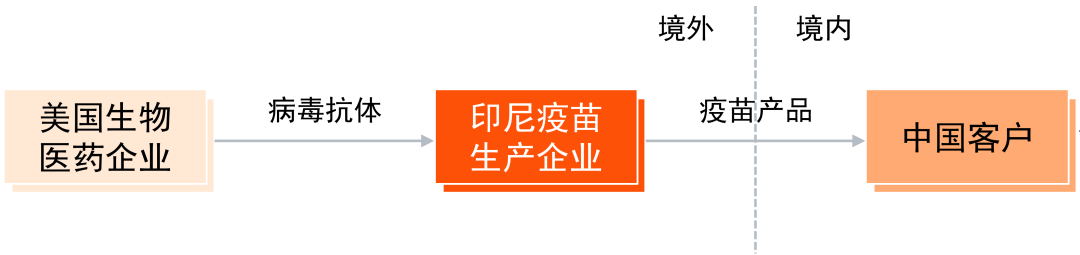

案例二:疫苗產品(品目3002.15)

美國生物醫藥企業會在美國本土培育病毒抗體(品目3002.14)並將其出口至如印尼等東南亞國家的疫苗生產企業,將其進一步加工製造為疫苗產品後銷售到中國國內市場。

根據RCEP協議,上述案例中的疫苗產品品目3002項下的商品只需滿足4位數級稅則改變或者區域價值百分比超過40%即可被認定為原產於印尼。當其進口至中國時,憑印尼當局簽發的RCEP優惠原產地證書即可享受以協定稅率計徵進口關稅的待遇。

但在此次新通知發布後,由於中國非優惠原產地規則實質性改變標準並未對品目3002做出特別的規定,因此只能依進口貨物發生4位數級稅則改變的所在地才能確定進口貨物的原產國。基於此,上述案例中由於在印尼疫苗生產企業將病毒抗體(品目3002.14)加工為疫苗產品(品目3002.15)的過程中並未發生4位數級稅則改變,故從非優惠原產地規則角度分析該進口疫苗產品的原產地仍應為美國。最終在該疫苗產品進口至中國境內的環節,在RCEP協定稅率基礎上,還需對其加徵稅委會2025年有關公告規定加徵的關稅。

普華永道解讀

通過上述兩個案例可以看出,海關總署此次發布的新通知對於輸入中國境內的進口貨物的原產地判定及其應適用的進口關稅稅率較以往的實踐產生了實質性的影響。結合我們對關務實踐的經驗和理解,建議外貿企業可考慮從以下幾個方面入手,為更高的關稅合規要求做好充分的準備:

對現有的憑優惠原產地證書享受協定稅率、特惠稅率的進口商品進行梳理。除審查其是否確實符合對應自由貿易協定項下的優惠原產地規則以外,還需依據我國已頒佈的非優惠原產地規則項下的實質性改變標準重點收集和審查含有美國或加拿大原產的核心部件/原料的進口商品相關信息,以確定其是否符合此次新通知規定以及是否即將被加徵稅委會2025年有關公告規定加徵的關稅。我們預計此類進口商品或將成為中國海關首先關注的重點對象。此外,最惠國稅率或暫定稅率為0的進口商品建議也一併對照我國非優惠原產地規則進行排查,以確定其是否依非優惠原產地規則存在被判定為原產於美國/加拿大而被加徵關稅的風險。

經過上述排查梳理後,如果發現現有的進口商品存在新通知規定的情形應加徵關稅,那麼對於此類商品在稅委會2025年公告之後的進口批次需考慮是否向中國海關申請通過主動披露的方式妥善處理以儘可能規避相關的關稅合規風險。然而,因此次通知加稅僅提及稅委會2025年第1號至第7號公告,未提及過往年度出台但現在仍有效的加徵關稅以及反傾銷、反補貼貿易救濟措施等情形,故過往年度類似情形的進口商品是否需補繳應加徵的關稅,尚待海關未來進一步明確或解讀。

建議外貿企業協調內部相關團隊及外部報關代理、建立/完善相關的操作流程以確保對於進口商品原產地的申報符合中國海關頒佈的法規要求。考慮到報關單原產地欄目填報問題,我們預計海關後續亦會對於新通知要求的需加徵關稅進口商品在報關環節應遵循的申報流程、要求和方式予以明確並出台具體的法規文件。

鑑於原產地規則的適用及原產地判定標準的解讀有很強的專業性,如遇到疑難問題無法準確把握時,建議外貿企業應就具體問題和中國海關及與外貿相關的政府部門保持充分的溝通,以獲得正確的專業技術指導。必要時,建議外貿企業向中國海關申請對具體進口商品進行原產地預裁定,以明確其原產地歸屬/認定,幫助企業合規申報,履行應負的納稅義務。

關注同花順財經(ths518),獲取更多機會