【主編觀市】

上周美國政府停擺告一段落,一度帶動港股情緒走高,不過新的問題又湧現,恒指上周五再度走弱。

周末最大新聞是外交部和中國駐日本使領館提醒中國公民近期避免前往日本;中方已做好對日實質反制準備。這個消息對外資情緒端會受影響。

美政府重啓後,11月20日將發布9月非農就業報告。隨着10月FOMC會議紀要即將公布,聯儲局內部關於降息的觀點將進一步左右市場。

歐盟成員國已經同意取消對小包裹的免稅政策,主要是針對廉價的中國商品湧入歐盟。

從上述來看,本周壓力較大,儘管11月14日,中國人民銀行發布公開市場買斷式逆回購招標公告,為銀行體系注入流動性,但11月20日公布的11月LPR如果按兵不動,恐怕刺激有限。

還有就是英偉達將公布財報,這對科技股的影響會比較大,市場預判業績不錯,但關鍵看指引如何,當然關鍵看是其走勢。國內百度、拼多多、快手、網易、小鵬汽車等等大型企業財報也是一個觀察點。

華為將在11月21日發布AI領域的突破性技術,有望解決算力資源利用效率的難題。重點看半導體能否帶動。

熱點方向,對日本反制題材應該熱度最高,其它有宇樹科技完成IPO輔導,或即將成為「第一家A股人形機器人上市公司」。相關參股看是否會動。中央氣象台11月16日10時繼續發布寒潮藍色預警。對煤炭、電力、燃氣、保暖等領域或有刺激。寒流天氣帶來流感預防也是一個方向。

【本周金股】

固生堂(02273)

11月16日,公司公告,擬收購大中堂100%股權,新增新加坡十四家中醫門診部,繼續擴大新加坡業務網絡。根據此前公司併購經驗,東吳證券估計併購估值1倍出頭PS,短期並表貢獻不大,中長期打開海外市場空間。

海外佈局加速:此前,公司於2025年10月與新加坡1doc戰略合作成立合資公司,由固生堂持股70%並全面負責運營管理,在1doc運營的9家自有診所及21家附屬診所共同開展中醫業務。新加坡業務規模擴張協同。

國內佈局方面:公司在2025年7月至今通過併購新增4家分院,新進天津、成都、汕頭三座城市及同城加密,至今分院總量將增至87家。

此前11月6日公司發布公告,擬新增最多不超過3億港元的回購額度,疊加此前已宣佈的3億港元回購計劃,本輪迴購總規模將達6億港元,進一步提升公司股份價值。

東吳證券預計2025-2026年公司經調整淨利潤約4.6/5.5億元,對應當前市值的PE分別為14/12X;預計表觀歸母淨利潤分別為4.0/4.9億元,對應當前市值的PE分別為16/13X。

【產業觀察】

經歷2個月的回調,創新藥上周迎來反彈。創新藥企業扭虧節點到來,12月密集學術大會數據披露,疊加已BD出海管線海外臨床進展順利,創新藥行情有望持續。

近期百濟神州及諾誠健華披露三季度財報,百濟神州前三季度實現盈利1.25億美元,國金證券預計2026年有望實現7.95億美元利潤。諾誠健華預告2025年盈虧平衡,提前2年實現盈利,預計2026年更多創新藥企業扭虧並大幅釋放利潤。

上周輝瑞披露與三生製藥合作的PD-1/VEGF雙抗臨床開發計劃,近期啓動7項臨床試驗基礎上,2026年將新增10個以上適應症和10個以上新組合開發。國內多個ADC、雙抗重磅單品已實現與MNC合作出海,後續海外臨床進展持續推進有望拓展商業化價值。

展望12月,ASH(12月6-9日)、ESMOAsia(12月5-7日)、ESMOIO (12月10-12日)等大會即將開展,國產創新藥閃亮登場。國金證券指出,創新藥前期回調較為充分,向上產業趨勢明確,催化近期密集,繼續看好板塊投資機會。

港股重點關注:信達生物(01801)、康方生物(09926)、科倫博泰(06990)、恒瑞醫藥(01276)等。

【數據看盤】

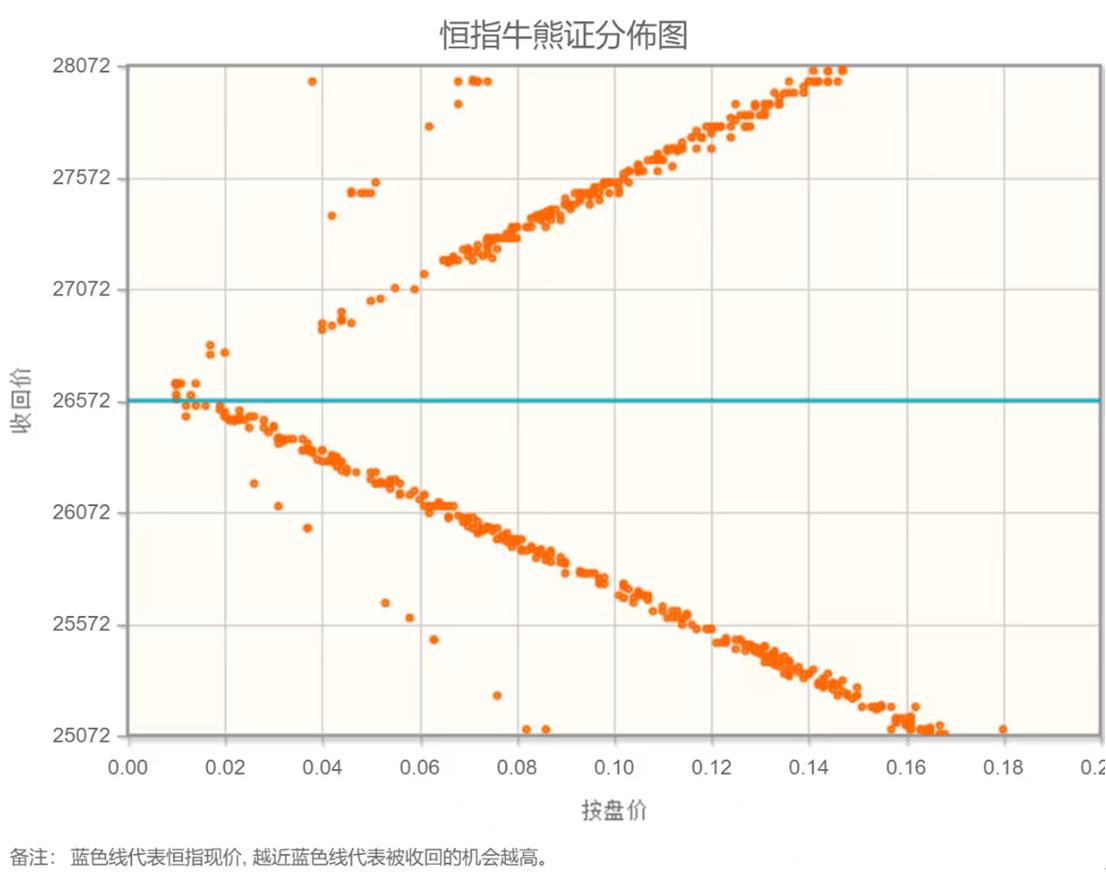

港交所公布數據顯示,恒生期指(十一月)未平倉合約總數為118711張,未平倉淨數44843張。恒生期指結算日2024年11月27號。

恒生指數在26572點位置,下方牛證密集區靠近中軸,市場減息預期降溫,投資者對AI過度投資的焦慮愈甚,本周恒生指數看跌。

【主編感言】

港股流動性,邊際上還是和美元流動性直接相關(狹義的央行流動性,廣義的美元資產流向,更廣義的海外美元鬆緊)。當六七月開始的債基搬家告一段落,當確定性的結束QT到技術性QE開啓,Gap肯定是要修復的。從現在開始,大盤港股性價比很高。