文|象先志

業績好但是股價也跌,這回emo的是騰訊音樂。

騰訊音樂第三季度總收入為84.6億元,按年增長20.6%,當季實現淨利潤21.5億元,按年增長36%。看着沒啥問題,但是股價反饋就是不好。一個斷崖跳水,殺的措手不及,市值一夜蒸發超 260 億港元。被大A 折磨多年的我,腦海中瞬間浮現一個詞——利好出貨。

這次財報的盈利表現,其實是高於預期的,但高於預期也意味着財報的時間點成為了騰訊音樂股東們的情緒一致期。大跌自然出人意料,但遺憾的是,音樂市場的時代變了。騰訊音樂的增長已經很難具備繼續投資的價值,資本留在賽道中,但不一定留在騰訊音樂裏。

兇猛的字節,又在悄無聲息地撕碎文娛行業幾乎固化的版圖。

大人,時代變了

於音樂流媒體 App 本身,市場格局已經穩定很久了。騰訊音樂憑藉超過行業 70% 的版權採購成本佔據老大位置;後面是以 「音樂社交」 為核心,評論區成為用戶情感共鳴的聚集地的「網抑雲」,後面是酷我、酷狗等各個以低價為賣點的音樂平台。

但自2023年以來,騰訊音樂月活用戶已經連續11個季度按年出現下降,其在線音樂服務總月活已從去年同期5.76億降至5.51億,降幅4.3%。騰訊音樂旗下QQ音樂、酷狗音樂、酷我音樂三大主要音樂流媒體APP的月活全部按年下跌。存量去哪兒了?跑去攪渾水的鯰魚身邊。

今年,字節跳動旗下兩款音樂APP汽水音樂和番茄音樂增勢無比迅猛。截至9月,汽水音樂和番茄音樂的月活用戶分別為1.2億和3823萬,實現了按年翻倍增長。

汽水音樂的異軍突起,並不依賴版權獨佔,而是藉助短視頻場景反哺音樂傳播,它構建的 「流量 - 內容 - 變現」 閉環,搖身一變成為 「爆款歌曲製造機」。

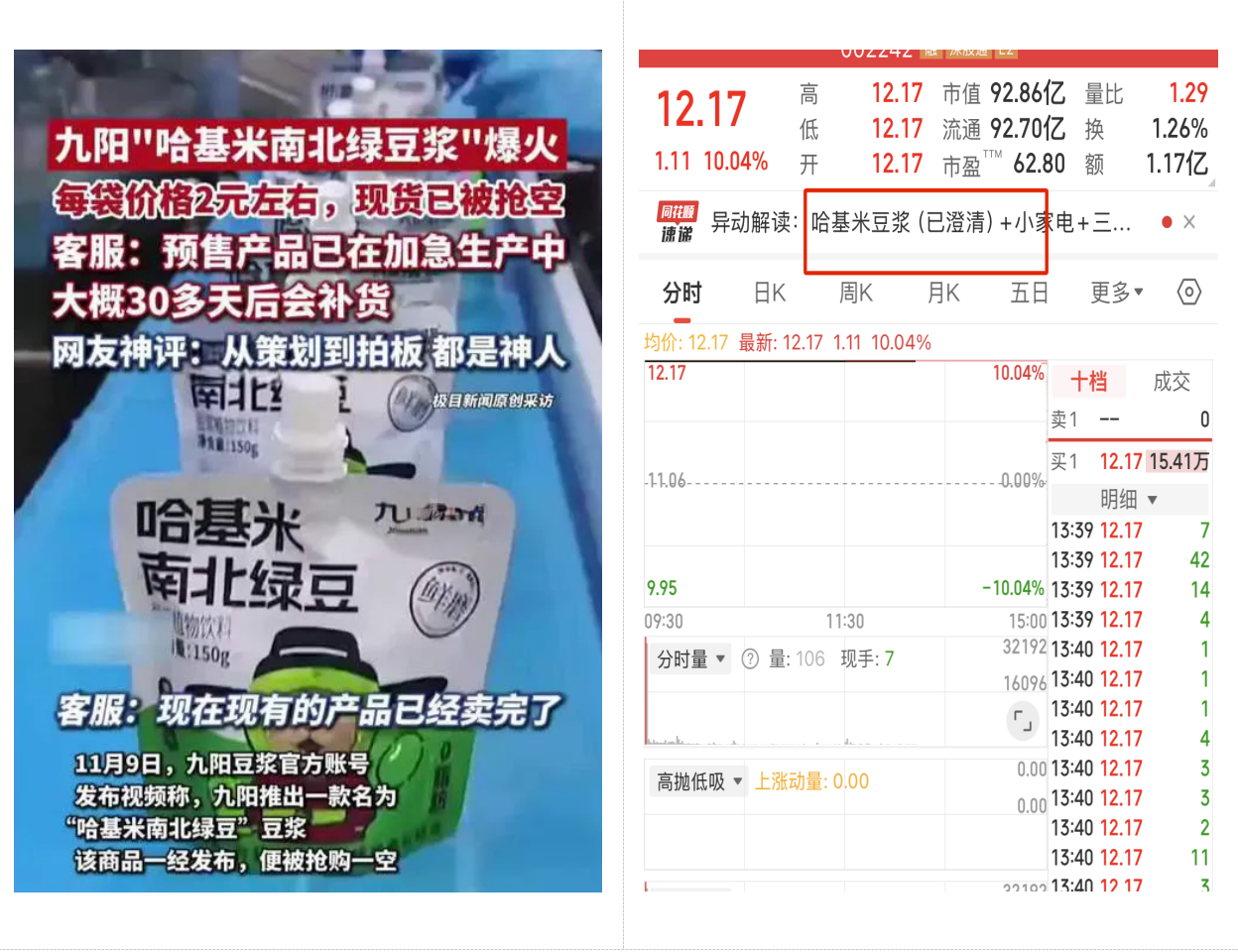

講真,抖音玩梗都能把豆漿帶斷貨、給上市公司拉兩個漲停板,給汽水音樂導流真不算什麼大事。

這是一條區別於騰訊音樂的輕資產路線,更要命的是,這是一條更符合文娛市場發展規律的路線。

其實很好理解,想想視頻時代平台的更新換代就明白了。最初優愛騰搶着買做大量的電影、劇集的版權,到後來 B 站靠 UGC 內容打出一片廣闊天地,最終被抖音這個流量怪獸席捲整個視頻賽道。相同的歷史,是不是有可能在音樂領域發生,這是投資者所擔憂的事情。

坐在電腦或者電視前面,打開一個長視頻仔細觀看的習慣,早已被名著速讀、電影切片和「20 分鐘讀完世界史」們所取代了。

是時代變了,還是人變了,還是時代和人都變了?

文娛產品除了滿足用戶內心的需求,更需要滿足文化交流的需求。網易雲的 emo 屬性和用戶情感共鳴,評論區不僅是對音樂的傾訴,更是匿名環境下,無數癡男怨女感情宣泄的樹洞。每每想起那些令人心酸的過往,總要打開那首回憶裏的老歌,翻翻下面和自己有着類似的「世另我」,感慨「不負如來不負卿」。

荒誕嗎?並不,因為人類的悲歡並不相通。

但走到商業上,這樣的用戶行為可以形成極高的用戶黏性,甚至每一個深夜 emo 的夜晚,都是未來再次 emo 的供給養料,他有屬於超脫於用戶對於音樂本身追求的附加價值。社區文化,恐怖如斯。

通過抖音神曲、玩梗交流潛移默化的轉移,平台除了曲庫之外,還需要一個第二支點,網易雲有,但騰訊還沒有。通過版權曲庫,是可以讓熱愛周杰倫、五月天的「中登」們苦苦追隨,但在以情感寄託為需求,熱愛流行文化的「小登」們面前,騰訊音樂的吸引力卻顯得無比羸弱。

中登們可以懷念守舊,更可以為愛付費,但深受重壓的他們可以是主要消費人羣,卻並不是平台的主要活躍人羣。如果從這個角度來看,利潤和月活的數據背離,也是合情合理的。

與其說是時代變了,不如說是真正消費音樂內容的人,已經變了。

成也版權,敗也版權

音樂流媒體市場不僅內卷,而且「外卷」。

向內看,有同質化的音樂流媒體 App 圍追堵截;向外看,播客、有聲書、甚至「聽視頻」這樣視頻 App 產品都在搶奪用戶的聽覺。用戶習慣的遷移,其實成本並不高。但騰訊音樂的版權投入較高,和用戶使用習慣遷移較低,就形成了產品黏性的背離。

並不是說重金堆積的版權內容無用,但是當用戶習慣遷移,如抖音、汽水這樣的可以通過全新場景繞開版權限制擊穿用戶心智的對手,實在太過危險。它讓大部分重金投入建立的護城河逐步瓦解,令用戶流失,最終音樂的上游市場又被裹挾着大量用戶的平台的所綁架,整個產業就會發生根本性的變化。

騰訊音樂過往依賴 「獨家版權 + 社區運營」 雙壁壘,但汽水音樂繞開版權紅海,依託抖音 6 億日活的流量生態,用 「碎片化消費 + 社交裂變」 重構音樂接觸場景。當音樂從 「需要打開 APP 聆聽」 變成 「刷視頻時自然觸達」,酷狗、酷我 「渠道分發」 的傳統優勢蕩然無存,而 QQ 音樂 「品質付費」 的高端用戶池,也面臨網易雲音樂與汽水音樂的雙向擠壓。

當 「版權囤積」 不再是核心競爭力,高成本反而成為轉型的沉重包袱。

儘管擁有環球、華納等 90% 的頭部版權,但用戶抱怨 「變灰歌曲」 增多(非獨家版權到期),且推薦算法過度依賴 「熱歌榜」,個性化不足。2025 年用戶調研顯示,QQ 音樂 「每日推薦」 準確率降至 62%,低於網易雲音樂的 75%,當版權壁壘不再,「用腳投票」 的用戶自然流向體驗更佳的平台。

說實話,重金投入版權加之相對較低的準確率推薦,幾乎就是拋媚眼給瞎子看——用戶聽不到你的推薦,那自然會去找熟悉的內容自己看。花大力氣卻並沒有給用戶帶來增量價值,這樣的操作無疑會造成流量流失,進而在資本市場折戟。

騰訊音樂的股價大跌,是一場早有預兆的 「價值迴歸」:在互聯網音樂的下半場,沒有誰能靠 「老本」 永遠領跑。汽水音樂的崛起不是偶然,而是 「技術顛覆體驗」「場景重構生態」 的必然。騰訊音樂的破局,或許始於放下 「音樂帝國」 的傲慢,真正重新理解:用戶需要的,從來不是一個裝滿版權的播放器,而是一個懂他們的音樂夥伴。