炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:郭磊宏觀茶座

廣發宏觀郭磊團隊

摘要

第一,11月前6日發電量增速回落。中電聯口徑截至11月6日納入統計的發電集團燃煤電廠累計發電量按年回落2.7%(10月按年增長6.2%)。中電聯表示11月15日起北方地區將進入全面的供暖期,部分電廠仍存一定的補庫需求;非電行業因受冬季環保限產政策及煤炭成本高企的雙重影響,用煤需求預計將維持低位。

第二,工業開工率升跌互現,上游鋼鐵、焦化開工率增速低於前值;下游江浙織機開工率增速高於前值。截至11月第二周,全國247家高爐開工率(月均值,下同)按年增長0.9pct(前值按年2.8pct);焦化企業開工率按年回落0.6pct(前值按年2.5pct)。PVC開工率按年增長0.6pct(前值按年0.9pct);苯乙烯開工率按年回升1.4pct(前值按年1.2pct);滌綸長絲江浙織機開工率按年增長0.4pct(前值按年-2.8pct)。山東地煉開工率按年0.4pct(前值按年-1.1pct)。汽車半鋼胎開工率按年回落5.5pct(前值按年-11.4pct),全鋼胎開工率按年4.5pct(前值按年4.4pct)。

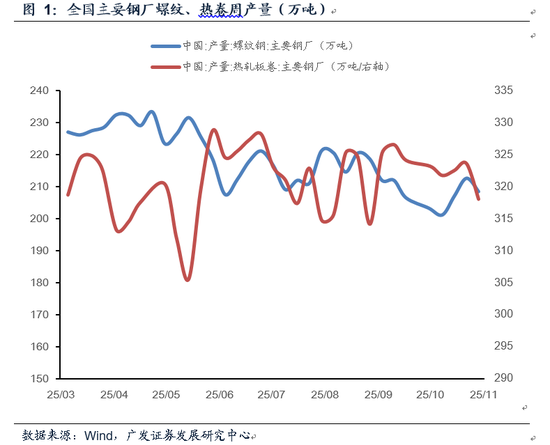

第三,重點鋼廠粗鋼產量按月回落,結構上熱卷降幅較大。截至11月10日,全國重點企業粗鋼產量(月度日均值,下同)錄得192.6萬噸,按月回落1.4%。截至11月14日,主要鋼廠螺紋鋼產量月按月回落0.9%,按年回落12.9%(前值-13.8%);主要鋼廠熱軋卷板產量月按月回落2.2%,按年增長2.5%(前值5.5%)。

第四,建築業實物工作量指標淡季走弱。截至11月11日,樣本工地資金到位率按月增長0.1pct,非房建、房建資金到位率按月分別錄得-0.1、0.4pct。截至11月12日,石油瀝青開工率(月均值,下同)按月回落3.9pct,按年回落1.0pct(前值按年4.5pct)。今年石油瀝青開工率在6月-8月一直徘徊在31-32%之間,9月-10月躍升至33%-34.4%,11月前半月再度回落至29.4%。截至11月7日,全國水泥發運率錄得33.4%,按月回落4.3pct。

第五,居民生活半徑按年仍相對偏弱。11月前兩周全國十大城市地鐵客運量均值6152萬人次,較去年同期回落0.7%(前值1.0%);國內執行航班(不含港澳台)日均值12347架次,相較去年同期回升1.5%(前值2.4%);國際航班日均值較去年同期增長14.3%(前值13.6%)。

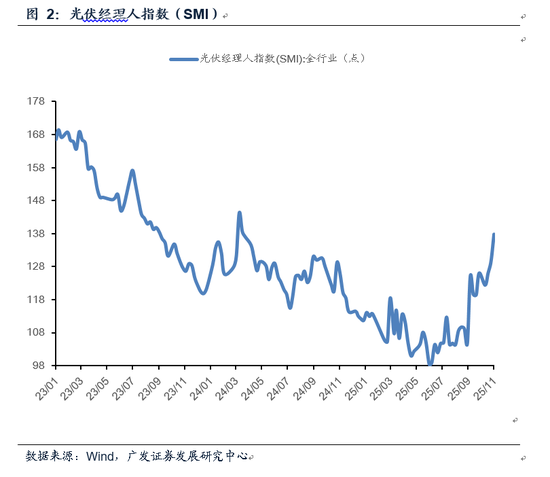

第六,光伏行業經理人指數延續上行,中上游製造景氣度偏高。截至11月3日,光伏經理人指數(SMI)錄得137.9點,讀數為2024年4月以來高點;下游電站、中上游製造業讀數按月分別錄得-1.9、18.2pct。

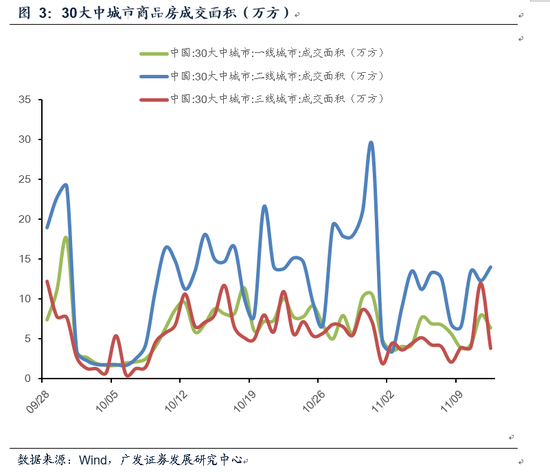

第七,地產銷售偏弱,高基數下按年壓力顯著。11月1日-11月16日,全國30大中城市商品房日均成交按年(去年11月前16日)回落38.4%(今年10月按年-26.6%)。其中一、二、三線城市銷售按年分別為-45.3%、-33.7%、-34.7%。另據廣發地產組測算,11月前13日80城二手房中介認購按年-17.3%,11城二手房網籤按年-18.8%。

第八,乘用車零售增速按年降幅擴大,基數影響進一步呈現。乘聯會數據顯示,11月1日-9日乘用車零售按年回落19%(前值-0.8%);批發銷量按年回落22%(前值7.6%)。新能源汽車零售按年回落5%(前值7.3%)。乘聯會指出:由於部分地區的以舊換新和報廢更新補貼政策大幅收緊,10月零售出現按月負增長,而且燃油車零售達到下降10%,因此近期經銷商的觀望心態也強。

第九,地方補貼效力減退疊加基數抬升,家電銷售、排產增速延續回落。奧維雲網口徑顯示,11月3日-11月9日,空調、冰箱、洗衣機線上銷額按年-36.7%~2.2%,線下銷額按年-61.8%~-54.1%。產業在線口徑數據顯示:2025年11月空冰洗排產合計總量共計2847萬台,按年下降17.7%(10月按年-9.9%)。

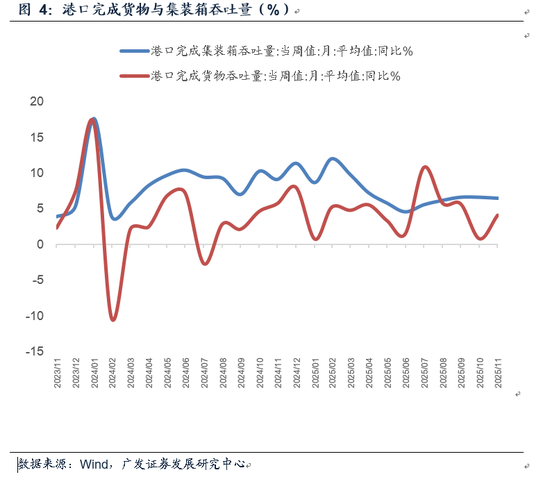

第十,港口集裝箱吞吐量按年和10月大致相當,對美髮船數據按年增速回落。11月3日-11月9日,國內港口完成集裝箱吞吐量按年6.5%(10月按年6.6%)。截至11月13日,TRVSDCVN對美集裝箱發船數量、船隻噸位月均值按年為-26.8%、-30.2%,10月按年分別為-7.6%、0.3%。

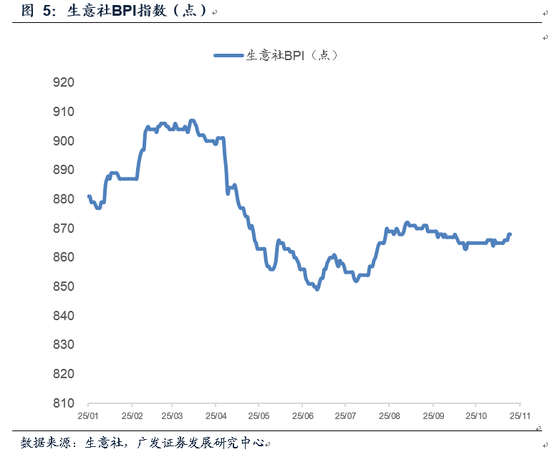

第十一,生意社BPI指數延續回升。傳統工業品方面,外盤能源、有色指數穩中有升,內盤動力煤偏強,其餘品種則相對偏弱;新興製造業方面,儲能需求帶動六氟磷酸鋰價格顯著回暖,DXI指數為代表的存儲芯片價格延續強勢,其餘品種多數收漲;消費品價格中豬價止跌回穩,以ICPI指數為代表的非食品項震盪上行。

第十二,11月前半月高頻數據的亮點是居民生活半徑數據溫和回暖,而同期家電、汽車在高基數下增速繼續回落,估計全月一般消費和耐用消費將延續10月的分化特徵。此外,受儲能等產業趨勢影響,光伏經理人指數延續高增。儲能需求亦帶動六氟磷酸鋰價格顯著回暖。值得注意的是基建實物工作量仍未起勢,結合10月中長期貸款沒有放量,前期政策性金融工具密集落地可能仍在資金和項目匹配環節,配套孖展和項目開工預計後置至明年初。

正文

11月前6日發電量增速回落。中電聯口徑截至11月6日納入統計的發電集團燃煤電廠累計發電量按年回落2.7%(10月按年增長6.2%)。中電聯表示11月15日起北方地區將進入全面的供暖期,部分電廠仍存一定的補庫需求;非電行業因受冬季環保限產政策及煤炭成本高企的雙重影響,用煤需求預計將維持低位。

[1]根據中電聯統計,截至11月6日,納入統計的發電集團燃煤電廠本月累計發電量按年回落2.7%,10月、9月按年為6.2%、-12.6%。燃煤電廠耗煤量累計按年回落4.2%,10月、9月按年為3.9%、-13.0%。

另據Wind數據(若未特別註明,報告數據均來自Wind):截至11月第二周,三峽水庫站(入庫)流量均值按年59.2%(前值134.1%),歷史上三峽水電站流量與全國水力發電按年存在高相關性。

工業開工率升跌互現,上游鋼鐵、焦化開工率增速低於前值;下游江浙織機開工率增速高於前值。截至11月第二周,全國247家高爐開工率(月均值,下同)按年增長0.9pct(前值按年2.8pct);焦化企業開工率按年回落0.6pct(前值按年2.5pct)。PVC開工率按年增長0.6pct(前值按年0.9pct);苯乙烯開工率按年回升1.4pct(前值按年1.2pct);滌綸長絲江浙織機開工率按年增長0.4pct(前值按年-2.8pct)。山東地煉開工率按年0.4pct(前值按年-1.1pct)。汽車半鋼胎開工率按年回落5.5pct(前值按年-11.4pct),全鋼胎開工率按年4.5pct(前值按年4.4pct)。

截至11 月第二周,全國247家高爐開工率(月均值,下同)83.0%,按月、按年分別錄得-0.9、0.9pct。焦化企業開工率錄得64.5%,按月、按年分別為-2.5、-0.6pct。PVC開工率錄得79.6%,按月、按年為1.1、0.6pct,全國苯乙烯開工率錄得68.1%,按月、按年為-2.3、1.4pct。滌綸長絲江浙織機開工率錄得68.7%,按月、按年分別錄得2.8、0.4pct(前值按月、按年分別為3.4、-2.8pct)。山東地煉開工率錄得58.0%,按月、按年分別錄得2.3、0.4pct。汽車半鋼胎、全鋼胎開工率分別錄得73.4%、65.0%,按年分別錄得-5.5、4.5pct。

重點鋼廠粗鋼產量按月回落,結構上熱卷降幅較大。截至11月10日,全國重點企業粗鋼產量(月度日均值,下同)錄得192.6萬噸,按月回落1.4%。截至11月14日,主要鋼廠螺紋鋼產量月按月回落0.9%,按年回落12.9%(前值-13.8%);主要鋼廠熱軋卷板產量月按月回落2.2%,按年增長2.5%(前值5.5%)。

截至11月10日,全國重點企業粗鋼產量192.6萬噸/日,按月回落1.4%,按年回落7.8%(前值-5.7%)。

截至11月14日,全國重點企業螺紋鋼產量錄得204.2萬噸/日,按月回落0.9%(前值按月-2.9%);按年回落12.9%(前值按年-13.8%)。全國重點企業熱軋卷板產量錄得315.8萬噸/日,按月回落2.2%(前值按月0.1%);按年回升2.5%(前值按年5.5%)。

建築業實物工作量指標淡季走弱。截至11月11日,樣本工地資金到位率按月增長0.1pct,非房建、房建資金到位率按月分別錄得-0.1、0.4pct。截至11月12日,石油瀝青開工率(月均值,下同)按月回落3.9pct,按年回落1.0pct(前值按年4.5pct)。今年石油瀝青開工率在6月-8月一直徘徊在31-32%之間,9月-10月躍升至33%-34.4%,11月前半月再度回落至29.4%。截至11月7日,全國水泥發運率錄得33.4%,按月回落4.3pct。

截至11月11日,樣本工地資金到位率錄得59.8%,按月增長0.1pct;非房建、房建資金到位率分別錄得61.1%、53.2%,按月分別錄得-0.1、0.4pct。

截至11月12日,石油瀝青開工率(月均值)錄得29.4%,按月回落3.9pct(前值按月-1.2pct),6-10月開工率均值分別錄得31.2%、31.8%、31.2%、34.4%、33.2%。月均值相較去年同期回落1.0pct(前值按年4.5pct)。

截至11月7日,全國水泥發運率錄得33.4%,按月回落4.3pct(前值按月-2.3pct);相較去年同期回落3.6pct(前值按年0.2pct)。

居民生活半徑按年仍相對偏弱。11月前兩周全國十大城市地鐵客運量均值6152萬人次,較去年同期回落0.7%(前值1.0%);國內執行航班(不含港澳台)日均值12347架次,相較去年同期回升1.5%(前值2.4%);國際航班日均值較去年同期增長14.3%(前值13.6%)。

截至11月16日,全國十大城市地鐵客運量日均值6152萬人次,相較去年同期回落0.7%,按月回升0.4%。除四大一線城市外,南京、重慶、蘇州、成都地鐵客運量均值按月區間-0.7%~1.7%。地鐵客運量為居民生活半徑與社交距離的影子指標,居民生活半徑變化會影響消費和服務業。

截至11月16日,國內執行航班日均值錄得12347架次,(月度)日均值按月、按年分別錄得-7.0%、1.5%。國際航班日均值錄得1821架次,按月、按年分別錄得-3.3%、14.3%。歷史上航班指標與服務業活動預期指數存在相關性。

光伏行業經理人指數延續上行,中上游製造景氣度偏高。截至11月3日,光伏經理人指數(SMI)錄得137.9點,讀數為2024年4月以來高點;下游電站、中上游製造業讀數按月分別錄得-1.9、18.2pct。

截至11月3日,光伏行業經理人指數(SMI)錄得137.9點,按月回升8.2pct。讀數刷新2024年4月以來高點,年內讀數區間98.4-137.9點。

截至11月3日,SMI下游電站分項錄得43.9點,按月回落1.9pct(前值按月1.4pct);SMI中上游製造業分項錄得231.9點,按月回升18.2pct(前值按月5.8pct)。

地產銷售偏弱,高基數下按年壓力顯著。11月1日-11月16日,全國30大中城市商品房日均成交按年(去年11月前16日)回落38.4%(今年10月按年-26.6%)。其中一、二、三線城市銷售按年分別為-45.3%、-33.7%、-34.7%。另據廣發地產組測算,11月前13日80城二手房中介認購按年-17.3%,11城二手房網籤按年-18.8%。

11月1日-11月16日,全國30大中城市商品房日均成交面積錄得20.3萬方,相較去年同期(11月前16日)回落38.4%,今年10月按年-26.6%,9月按年6.7%。一、二、三線城市成交面積按年-45.3%、-33.7%、-34.7%。

據廣發地產組測算,11月前13日80城二手房中介認購按年-17.3%(今年累計按年15.7%),11城二手房網籤按年-18.8%(今年累計按年7.9%)。

乘用車零售增速按年降幅擴大,基數影響進一步呈現。乘聯會數據顯示,11月1日-9日乘用車零售按年回落19%(前值-0.8%);批發銷量按年回落22%(前值7.6%)。新能源汽車零售按年回落5%(前值7.3%)。乘聯會指出:由於部分地區的以舊換新和報廢更新補貼政策大幅收緊,10月零售出現按月負增長,而且燃油車零售達到下降10%,因此近期經銷商的觀望心態也強。

[2]乘聯會口徑顯示:11月1-9日,全國乘用車市場零售41.5萬輛,按年去年11月同期下降19%,較上月同期下降4%,今年以來累計零售1,967.1萬輛,按年增長7%;11月1-9日,全國乘用車廠商批發46.8萬輛,按年去年11月同期下降22%,較上月同期增長48%,今年以來累計批發2,424.2萬輛,按年增長11%。

11月1-9日,全國乘用車新能源市場零售26.5萬輛,按年去年11月同期下降5%,較上月同期增長16%,今年以來累計零售1,041.5萬輛,按年增長21%。

地方補貼效力減退疊加基數抬升,家電銷售、排產增速延續回落。奧維雲網口徑顯示,11月3日-11月9日,空調、冰箱、洗衣機線上銷額按年-36.7%~2.2%,線下銷額按年-61.8%~-54.1%。[3]產業在線口徑數據顯示:2025年11月空冰洗排產合計總量共計2847萬台,按年下降17.7%(10月按年-9.9%)。

據奧維雲網數據,線上方面,11月3日-11月9日,空調銷額按年-36.7%、冰箱按年-12.9%、洗衣機按年2.2%,10月空冰洗銷額按年為-23.7%、-21.9%、-19.0%。

線下方面,11月3日-11月9日,空調銷額按年-61.8%、冰箱按年-60.6%、洗衣機按年-54.1%,10月全月空調、冰箱、洗衣機銷額按年為-48.9%、-42.7%、-39.1%。

產業在線數據顯示:2025年11月空冰洗排產合計總量共計2847萬台,按年下降17.7%。分產品來看,11月份家用空調排產1276萬台,按年下降23.7%;冰箱排產778萬台,按年下降9.4%;洗衣機排產793萬台,按年下降0.2%。

港口集裝箱吞吐量按年和10月大致相當,對美髮船數據按年增速回落。11月3日-11月9日,國內港口完成集裝箱吞吐量按年6.5%(10月按年6.6%)。截至11月13日,TRVSDCVN中國對美國集裝箱發船數量、船隻噸位月均值按年分別為-26.8%、-30.2%,10月按年分別為-7.6%、0.3%。

11月3日-11月9日,國內港口完成集裝箱吞吐量相較去年同期增長6.5%,10月按年6.6%,9月按年6.7%;國內港口完成貨物吞吐量相較去年同期增長4.2%,10月按年0.9%,9月按年5.7%。

據彭博數據,截至11月13日,TRVSDCVN中國對美集裝箱發船數量、對美集裝箱船隻噸位(均值)按年分別為26.8%、-30.2%,今年10月按年分別錄得-7.6%、0.3%,9月按年分別錄得-10.4%、-10.4%。

11月前10日,韓國出口按年增速6.4%,今年10月、9月韓國出口增速分別為3.6%、12.7%。

生意社BPI指數延續回升。傳統工業品方面,外盤能源、有色指數穩中有升,內盤動力煤偏強,其餘品種則相對偏弱;新興製造業方面,儲能需求帶動六氟磷酸鋰價格顯著回暖,DXI指數為代表的存儲芯片價格延續強勢,其餘品種多數收漲;消費品價格中豬價止跌回穩,以ICPI指數為代表的非食品項震盪上行。

截至11月14日,生意社BPI指數錄得875點,較10月31日讀數回升0.6%。其中能源指數月按月回升0.5%;海外供應端擾動事件頻發,疊加聯儲局寬鬆預期升溫,白銀、黃金等貴金屬價格於11月第二周止跌回升,帶動有色指數月按月上漲2.0%。據生意社價格監測,2025年第45周(11.10-11.14)大宗商品價格升跌榜中有色板塊按月上升的商品共7種,其中漲幅5%以上的商品共1種,佔該板塊被監測商品數的4.5%;漲幅前3的商品分別為白銀(6.78%)、黃金(3.57%)、錫(2.35%)。

內盤工業品價格多數收跌,動力煤價格偏強。具體而言,截至11月14日,環渤海動力煤現貨、螺紋、焦煤、玻璃期貨價區間升跌幅錄得7.9%、-4.0%、-0.1%、-2.9%。截至11月14日,中國化工產品價格指數錄得3868點,相較10月31日讀數回落0.02%,前值按月-2.0%;水泥價格指數錄得102.07點,相較10月31日讀數回落0.7%,前值按月-2.6%。

新興製造業方面:受儲能需求帶動,11月14日,六氟磷酸鋰價格錄得2023年7月以來高點的15.15萬元/噸,月按月上漲40.9%;截至11月14日,存儲芯片價格DXI指數升至332637點,月按月回升50.4%;碳酸鋰期貨價、稀土價格指數月按月漲幅分別為0.9%、1.0%。

食品價格方面,截至11月14日,農業部豬肉平均批發價錄得18.06元/千克,月按月回升1.5%。28種重點監測蔬菜平均批發價回升0.5%;7種重點監測水果平均批發價回升0.9%。

非食品項方面,清華大學ICPI總指數11月14日錄得100.27點,月按月回升1.1%。除居住分項小幅回落外,衣着、生活用品服務、交通通信、教育文娛、醫療保健等分項價格收漲。

11月前半月高頻數據的亮點是居民生活半徑數據溫和回暖,而同期家電、汽車在高基數下增速繼續回落,估計全月一般消費和耐用消費將延續10月的分化特徵。此外,受儲能等產業趨勢影響,光伏經理人指數延續高增。儲能需求亦帶動六氟磷酸鋰價格顯著回暖。值得注意的是基建實物工作量仍未起勢,結合10月中長期貸款沒有放量,前期政策性金融工具密集落地可能仍在資金和項目匹配環節,配套孖展和項目開工預計後置至明年初。

風險提示:國內宏觀經濟下行壓力超預期;政策穩增長力度超預期;地產下行風險超預期;海外貨幣政策影響超預期;海外經濟下行對於國內出口的影響超預期;大宗商品波動超預期;全球地緣政治風險影響超預期。

責任編輯:何俊熹