出品:新浪財經上市公司研究院

作者:君

10月31日,蘇州海光芯創光電科技股份有限公司(曾用名「北京海光芯正科技股份有限公司」,以下簡稱「海光芯創」或「公司」)向聯交所主板提交上市申請,華泰國際擔任獨家保薦人。

近年來,海光芯創收入逐年增長,但深陷虧損泥潭,近三年半累計虧損2.22億元,2025年上半年虧損按年擴大25.83%。同時,公司主營業務尚無「造血」能力,經營性現金累計淨流出4.55億元。

由於經營現金流量不足,海光芯創高度依賴股東出資及銀行貸款以補充流動資金需求。截至2025年6月底,其廣義貨幣資金餘額5.55億元,計息銀行貸款則高達5.76億元,面臨一定資金缺口。

此外,海光芯創自述在全球專業光模塊提供商中排名第十,但國際知名光通信行業研究機構LightCounting發布的2024年全球光模塊TOP10排行榜,卻未見其身影。

研發強度趨弱 發明專利僅16項

海光芯創創立於2011年,是國家高新技術企業,專注於硅光芯片設計、芯片封測、高速光電子器件、高速光模塊等產品的研發、生產製造及技術服務,業務覆蓋數據中心、人工智能和電信通信三大應用市場。

向聯交所遞表前一個月,海光芯創部分股東減持套現。2025年9月,蔣文昊、上海長舜分別向中天科技轉讓33.33萬股、66.67萬股股份,分別作價約1313.9萬元、2627.8萬元,合計3941.7萬元。轉讓完成後,上海長舜不再是海光芯創的股東,蔣文昊仍持股0.80%。

根據弗若斯特沙利文的資料,按2024年收入計,海光芯創在全球專業光模塊提供商中排名第十,並為2022年至2024年前十大廠商中收入增長最快的企業;在全球及中國專業AI光模塊提供商中分別排名第六及第五。

2024年全球光模塊TOP10排行榜(LightCounting)

2024年全球光模塊TOP10排行榜(LightCounting)根據國際知名光通信行業研究機構LightCounting發布的2024年全球光模塊TOP10排行榜,中國廠商佔據七席,合計市場份額超過70%。其中,排名第十的是索爾思光電(Source Photonics),而非海光芯創。海光芯創招股書所稱「專業光模塊供應商」是指生產光模塊主要用於外部銷售而非內部使用的公司,前述排行榜公司均滿足這一條件。

此外,海光芯創宣稱的AI光模塊是指為滿足AI計算集羣超高帶寬與低延遲需求而使用的光模塊,主要以100G以上光模塊為主,包括100G、200G、400G、800G、1.6T及3.2T等類型。

事實上,在AI算力時代,光模塊的戰略定位已從「配角」轉變為「算力剛需」——生成式AI的爆發推動全球數據量與算力規模呈指數級增長,AI大模型訓練對GPU集羣的依賴、智算中心萬卡集羣的建設,都使得光模塊成為支撐算力流動的「神經中樞」。

也就是說,光模塊行業與AI算力需求本就深度綁定,海光芯創宣稱的全球第六大AI光模塊供應商是否只是噱頭?

專業人士表示,帶寬需求的激增直接推動光模塊向高速率升級,800G已成為AI集羣標配。1.6T光模塊的需求更是提前放量,由於英偉達Blackwell系列GPU已將其列為標配,市場需求從早期的200萬隻躍升至400-800萬隻,2025年出貨量預計突破100萬台,2026年市場規模將突破50億美元。

長期來看,LightCounting預測2029年800G和1.6T光模塊整體市場規模將超過160億美元(約1120億人民幣),高速光模塊正成為支撐下一代AI算力基礎設施的核心載體。

根據新浪財經上市公司研究院統計,今年Q2中際旭創1.6T已開始逐步出貨,預計未來兩個季度1.6T將持續量產和規模出貨;新易盛1.6T產品也已實現批量出貨,在今年Q4至明年將處於持續放量的階段;光迅科技1.6T產品正在推進客戶測試驗證中。

相較之下,海光芯創在高端光模塊領域已顯著掉隊,其1.6T產品尚在開發中,還未進入客戶測試驗證階段。

目前,海光芯創在中國及海外擁有超過40項專利,其中發明專利僅16項,遠少於同行業可比上市公司。暫且不論「易中天」(指新易盛、中際旭創和天孚通信),單以2024年收入規模較接近的聯特科技為參考,截至今年6月底,其擁有境內外授權專利共計198項,其中發明專利多達82項,約是海光芯創的5倍。

更為關鍵的是,海光芯創的研發強度(即研發開支除以收入)趨弱。2022-2024年及2025年上半年(以下簡稱「報告期」),其研發開支分別為3719萬元、4226.6萬元、6379.7萬元及4279.8萬元,研發強度分別為36.18%、24.11%、7.40%及6.13%,呈逐年快速下滑趨勢。

深陷虧損泥潭 主要產品毛利率畸低

經營業績層面,報告期內,海光芯創的收入分別為1.03億元、1.75億元、8.62億元及6.98億元,呈逐年快速增長趨勢。

成立至今,海光芯創深陷持續虧損泥潭,各期分別淨虧損6020.9萬元、10856.4萬元、1821.6萬元及3484.7萬元,合計虧損2.22億元,其中2025年上半年虧損按年擴大25.83%。

同時,海光芯創主業尚無「造血」能力,各期經營活動現金流量淨額分別為-9072.4萬元、-9104.2萬元、-2.55億元及-1796.5萬元,合計淨流出約4.55億元,約是同期虧損總額的2倍。

與之相對應的,存貨及應收賬款佔用了大額流動資金。截至2025年6月底,海光芯創存貨及應收賬款分別為3.69億元、4.79億元,合計8.48億元,佔流動資產的59.52%。其中,庫齡超過3年的存貨為2757.4萬元,未計提減值損失。

由於經營現金流量不足,海光芯創高度依賴股東出資及銀行貸款以補充流動資金需求。截至2025年6月底,其廣義貨幣資金(含現金及現金等價物、定期存款、已抵押存款及按公允價值計量且其變動計入損益的金孖展產)餘額5.55億元,計息銀行貸款則高達5.76億元,面臨一定資金缺口。

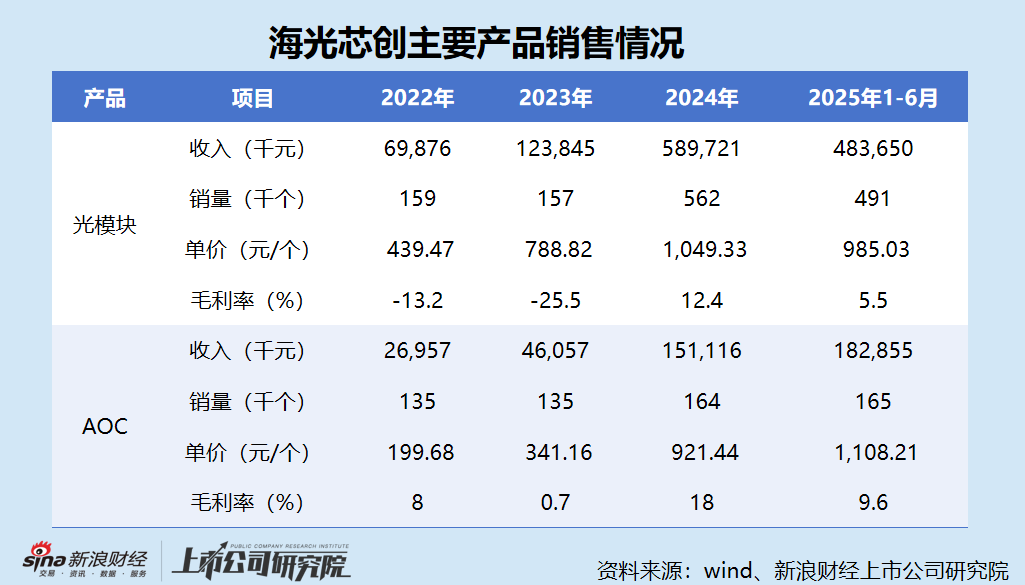

主營業務方面,海光芯創的收入高度依賴單一產品——光模塊,各期收入佔比分別為68%、70.6%、68.5%及69.3%,始終維持在70%左右。

報告期內,海光芯創光模塊產品的銷量分別為15.9萬個、15.7萬個、56.2萬個及49.1萬個,單價分別為439.47元/個、788.82元/個、1049.33元/個及985.03元/個,單價增長明顯,但毛利率分別為-13.20%、-25.50%、12.40%及5.50%。

其中,2023年的單價按年大幅增長79.49%,但毛利率卻「腰斬」,按年下降12.3pct;2025年上半年的單價按年增長23.46%,但毛利率按年下滑0.1pct。

AOC為僅次於光模塊的第二大收入來源,各期收入佔比分別為26.2%、26.3%、17.5%及26.2%,除2024年外均維持在26%左右。報告期內,該產品的單價分別為199.68元/個、341.16元/個、921.44元/個及1108.21元/個,但毛利率分別為8%、0.7%、18%、9.6%,波動明顯。

其中,2022年的單價按年增長70.85%,但毛利率按年下降7.3pct;2025年上半年的單價按年增長121.47%,翻了一倍還多,但毛利率卻按年下降3pct。

海光芯創主要產品的單價與毛利率變動方向為何不一致?

進一步來看,海光芯創的業績對主要客戶存在重大依賴風險,在上下游的強勢方面前缺乏定價權,容易在成本上升或需求疲軟時首當其衝。報告期內,公司來自前五大客戶的收入佔比分別為90.9%、95.8%、70.3%及86.1%。

客戶A總部位於美國伊利諾伊州,各期產生的收入分別為5509.4萬元、8472.1萬元、1.16億元及4556.4萬元,分別佔公司總收入的53.6%、48.3%、13.5%及6.5%,佔北美(美國)市場收入的87.14%、99.93%、95.73%及91.13%。也就是說,客戶A一舉撐起了海光芯創幾乎全部的北美市場收入。

同時,客戶A還是海光芯創的主要供應商之一。報告期內,公司向其採購光學芯片、電子芯片及其他集成電路產品,採購佔比分別為16.4%、9.3%、6.4%及0。海光芯創為何要遠赴美國採購原材料,採購價格是否公允,是否可能存在利益輸送的情形?

海光芯創解釋稱,這種重疊主要是由於該客戶/供應商為電子、電氣與光纖連接系統製造商,既向公司供應特定光學元件,亦為其自身系統集成項目採購公司生產的光電互連產品。

此外,與同行業公司相比,海光芯創光模塊的毛利率顯著偏低。

2022及2023年,海光芯創光模塊產品錄得負毛利率,2024年雖大幅抬升至12.4%,但到了2025年上半年,增長再度陷入停滯,按年微降0.1pct。

選取新易盛、中際旭創、天孚通信及聯特科技作為海光芯創的可比公司。報告期內,同行毛利率均值分別達到37.44%、36.15%、41.82%及41.74%,波動幅度較小。其中2025年上半年,海光芯創光模塊產品的毛利率不到同行的五分之一。

責任編輯:公司觀察