作者|略大參考 氫離子

結合虎牙的財報數據來看,或許可以用這樣一句話來概括虎牙的業務價值:有一定的價值。

01 暴力派息,還能來一次嗎?

虎牙三季度財報裏有40多萬個字,但對部分渴望拿派息的股東來說,要緊的數據只有一個:

截止2025年9月30日,虎牙賬上共有現金及等價物:38.282億人民幣,約5.38億美元,相比二季度增長了6000萬人民幣左右。

眼下,許多股東購買虎牙、鬥魚兩家公司的股票的理由已經不是業績,而是派息——畢竟它的市值已經跌破了淨資產,比起收入和利潤增速,派息的數字顯然更加扎眼。

虎牙和鬥魚合併失敗後,在全行業直播業務下滑、直播公司市值普遍跌穿現金的大背景下,從2024年起,虎牙密集向股東派發特別現金紅利,僅2024年,總額已累計4億美元——佔其當前市值的65%左右。最近一次是25年Q2,虎牙宣佈派發3.4億美元特別派息,並累計回購7540萬美元股票。

無論是對於騰訊這個大股東,還是無數小股東來說,派息都是好事。但錢不會憑空產生,現金早晚有耗完的那天。

虎牙現有約5.38億美元左右現金儲備,還有超過2億美元的負債,如果再來一次3-4億美元的暴力派息,加上目前接近1億美元的回購力度,虎牙的現金就有可能見底。

畢竟指望虎牙自己賺到這種派息級別的現金,已經是非常不現實的了。

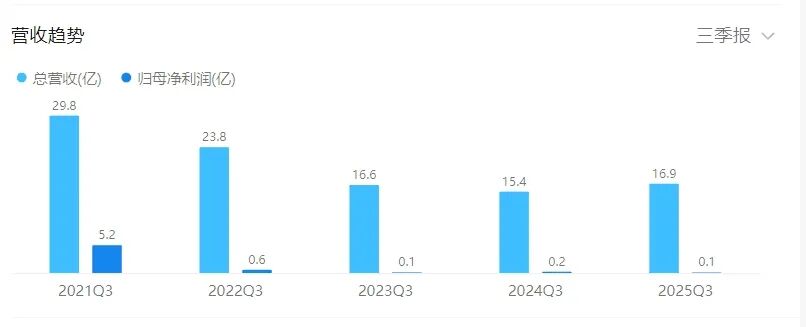

財報顯示,截至2025年9月30日,虎牙總營收約16.88億元人民幣,按年增長9.8%;歸母淨利潤960萬元人民幣,按年下降近60%。

這個利潤或許多或許少,但毫無疑問,相比於3.4億美元的派息力度來說,它太微不足道了。

顯然,虎牙的暴力派息無法持續——可能也沒人指望它持續。

02 第一個分完的菸蒂股?

虎牙不是中概互聯網裏唯一一個高額派息的菸蒂股,但它和兄弟企業鬥魚的派息力度之大,卻是非常罕見的。

2022年以後,國內互聯網公司出現了一批菸蒂股——業務增長緩慢,或者乾脆沒有增長,但與此同時,賬上卻趴着大把現金。這讓它們的吸引力不來自業務,而是來自錢本身。

微博曾經是國內最值錢的社交媒體,但眼下早已淪為「菸蒂股」,目前其賬上還有約21億美元的現金及其等價物,25億美元的市值和不到10倍PE下,市場認為它的天花板已經肉眼可見,對很多投資者來說,它的魅力來自於高達7.97%的股息率。

摯文集團仍然是陌生人社交的老大,卻也和虎牙一樣淪落為「菸蒂股」,它賬上約17.3億美元的淨現金和3億人民幣的淨利潤,卻只能換來11億美元的市值。

知乎這個盈利緩慢的公司,也早已讓市場失去了耐心,儘管賬上還有超過40億人民幣(超過5億美元)的現金,幾乎沒有負債,但其市值卻不到4億美元。

但和虎牙、鬥魚不一樣的是,它們都沒有暴力派息:2024年微博派息所用的資金,只佔現金的8.3%。知乎在2024年宣佈了一項高額回購,但也只有5480萬美元,佔現金比重剛過10%。

這些公司的回報力度相比市值也很多,但不至於「分完」。像虎牙這樣把40%的現金儲備直接分掉的力度,互聯網行業並不多見。

當然,這也許不是壞事。

畢竟直播的衰退已成定局,無論是鬥魚、虎牙,還是陌陌、騰訊音樂,其直播相關收入都在大幅度下滑。而虎牙、鬥魚委以重任的遊戲服務業務,增長不錯,但暫時還不能取代直播。

相比將現金投入給回報未知的新業務,直接回報給股東,也不失為一種務實且值得尊重的做法。

虎牙的這場派息,也有機會成為一箇中國互聯網的實驗:當一個菸蒂股的資金全部回報給股東,那這家公司還會剩下什麼?

03 如果分完還剩什麼?

如果虎牙繼續暴力派息,將賬上大部分現金用於股東回購,虎牙還會剩下什麼?

按照市值-賬上現金的粗暴計算方法,將賬上大部分現金用於股東回報後,虎牙會成為一個市值2.5億美元-3億美元之間規模的企業。如果按照2024年的營收計算,這個假象市值下,虎牙的靜態市銷率大概在0.3左右。

這也是目前市場對於虎牙業務本身的估值。

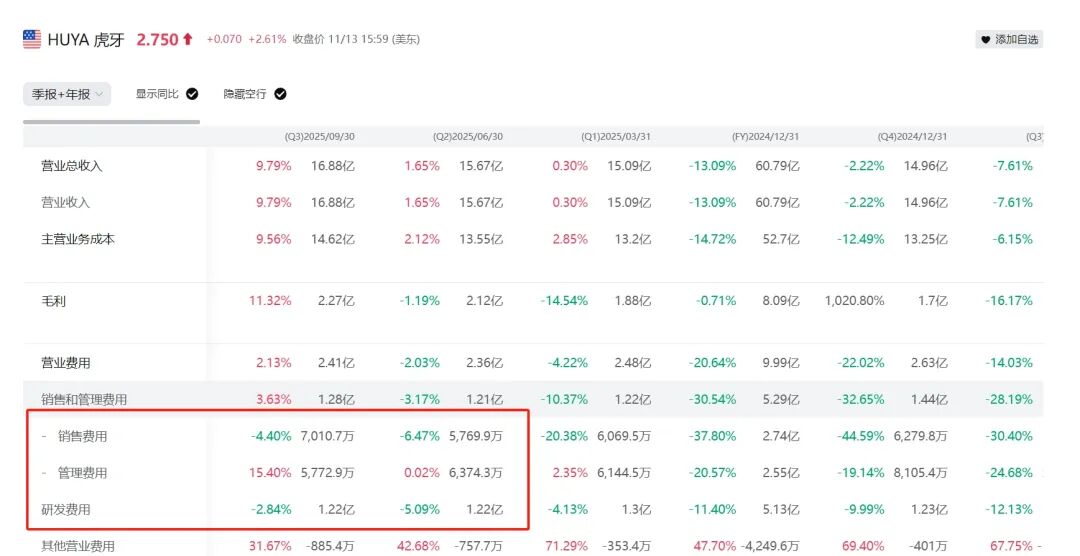

相比大額虧損的企業,虎牙基本擁有自我造血能力。雖然被予以衆望的遊戲服務新業務雖然有所增長,還沒展示出取代直播的能力。不過它的增長卻是真實且低成本的:今年二季度、三季度,虎牙遊戲服務收入一直在穩步增長,其中二季度為4.14億人民幣,三季度為5.316億人民幣。但虎牙的研發費用下降了2.8%,銷售及推廣費用下降4.4%,一般及行政開支上升15.4%。

在研發和推廣費用降低的情況下實現增長,意味着虎牙的新業務需要的投入是有限的。與此同時,三季度,虎牙賬上現金按月略有提升。

不過虎牙雖然沒有大的投入,但也沒有大的盈利。

最近幾個季度,虎牙的盈利能力一直在「能盈利」的邊緣徘徊,比如三季度的Non-GAAP淨利潤只有3630萬元,利潤率只有2%出頭,這還要算上三季度3470萬人民幣的利息收入,如果再次大額派息,存款數額減少,虎牙的淨利潤還有進一步的考驗。

而拋開非經營收入,三季度虎牙實際的運營利潤仍然是負的——運營虧損1430萬元。

當然,隨着遊戲廣告、分發等高毛利業務佔比的提升,虎牙在未來幾個季度仍然有運營利潤轉正的機會。

結合這些數據來看,或許可以用這樣一句話來概括虎牙的業務價值:有一定的價值。