炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

獨家|哈佛 6.8 億押注比特幣+黃金:全球最聰明的錢,正在悄悄減倉美元

來源:capitalwatch

1哈佛在13F裏

「寫了一張匿名投票」

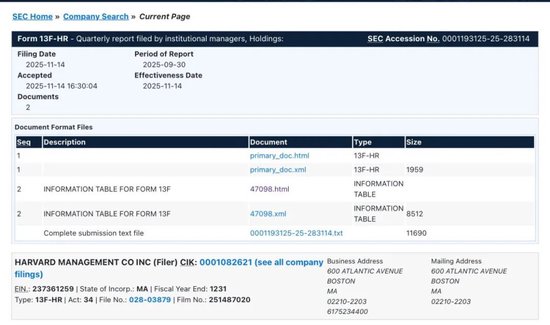

美國所有管理資產超過一定規模的機構,每個季度都要向證券交易委員會(SEC)遞交一份叫做 Form 13F 的持倉報告,相當於公開交一次「期中成績單」。

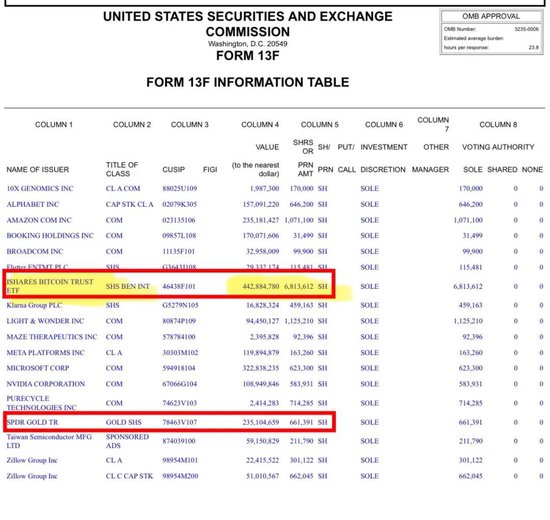

最新披露的 2025 年三季度 13F 文件裏,最亮眼的一行出現在「Harvard Management Company Inc.」——也就是哈佛大學捐贈基金的資產管理公司名下:

-

安碩比特幣信託基金(iShares Bitcoin Trust ETF):持倉增加到 6,813,612 股,市值約 4.43 億美元,單季增幅 257%。

-

SPDR 黃金信託基金(GLD):持倉幾乎翻倍到 661,391 股,市值約 2.35 億美元。

兩項合計接近 6.8 億美元,佔大約 569 億美元級別的哈佛捐贈基金不到 1%。

數字看上去「不心跳」,

但要注意兩個背景:

第一,哈佛是全球最保守、信息最充分的一類機構——捐贈基金。它的錢要養活的是幾十年甚至上百年的獎學金、科研、教學支出,和短線投機完全不是一回事。

第二,13F 只披露美國上市證券,不披露場外、實物等配置。也就是說,我們今天看到的,只是冰山露出水面的那一角。

當這樣一個機構,在一個季度裏把幾億美元從傳統金孖展產挪到比特幣 ETF 和黃金 ETF,本質上就是對「美元現金+美元債券」按下了一個小小的減號,對「稀缺資產」按下了一個相對更大的加號。

如果用一句話概括,這更像是一張寫在資產負債表上的匿名投票:

在長期裏,單靠美元已經不夠安全了。

2為什麼說這是

「對美元的悄然反對票」?

哈佛捐贈基金的任務,是讓這筆錢在幾十年裏既能花、又花不完。

過去幾十年,這種資金最愛持有的是三類資產:優質股票、債券和私募股權基金,核心邏輯是

美元體系穩定,通脹可控,

資產價格長期向上。

但 2008 年之後,

世界開始變得不太一樣。

-

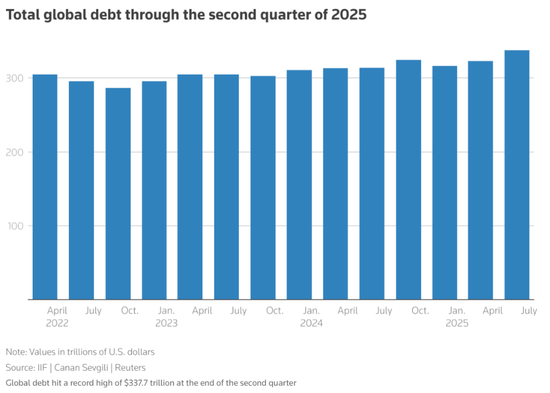

全球債務總額已經衝到大約 338 萬億美元的新高,相當於全球 GDP 的 3 倍多。

-

主要央行的資產負債表自 2008 年以來成倍膨脹:聯儲局的資產規模從危機前的不到 1 萬億美元,最高時一度衝到近 9 萬億美元;歐洲央行、日本央行也分別擴表數倍。

-

美國單一國家的國債餘額已突破 38 萬億美元,並仍在加速上升。

全球債務在第二季度末達到創紀錄的 337.7 萬億美元

這些宏觀數字,對普通人來說很抽象,用「生活語言」解釋就是:

全世界在用前所未有的速度舉債、印鈔、滾利息,大家都指望未來能賺得更多來填今天的窟窿。

過去十五六年,很多發達經濟體累積的通脹已經讓貨幣購買力大致縮水了四成左右——也就是說,同樣一份工資,能買到的真實東西比 2008 年明顯更少,但資產價格(房子、股票、好公司股權)卻被巨量流動性推得越來越高。

在這個背景下,像哈佛這樣的機構要思考的問題,不再是「買哪隻股票能跑贏大盤」,而是更底層的那個問題:

「如果貨幣本身的遊戲規則變了,我的資產還能保值嗎?」

把部分資金從傳統紙面資產(債券、貨幣市場工具)挪到黃金和比特幣,就是對這個問題給出的一個對沖式答案。

3為什麼是

「數字黃金+真黃金」的槓鈴?

從 13F 可以看到,哈佛用的是一個很典型的「槓鈴型」思路:

-

一是 SPDR Gold Trust 這種以實物黃金為支撐的 ETF。

GLD 目前管理的黃金規模超過 1300 億美元,是全球最大的黃金 ETF 之一,本質上就是把一堆實物金條放進保險庫、切成可交易的份額。

黃金的作用,不是讓你一夜暴富,而是防止你在長周期裏被通脹和極端事件「慢慢煮熟」。

幾千年的貨幣史證明,

只要人類還認賬,

黃金就始終能在某個價位上,

幫你重新買回一部分「生活」。

-

二是 iShares Bitcoin Trust 這樣的比特幣現貨 ETF。

它的本質,是讓傳統機構可以在合規框架內,像買股票一樣買比特幣,而不用自己去開交易所賬號、託管私鑰。

比特幣的特點,和黃金完全不同:

波動巨大、短期跌宕起伏,但它的供給寫死在代碼裏,總量 2100 萬枚,不會因為任何國家財政喫緊就突然多印一堆。

也正因為波動巨大,在極端場景下,反而有機會承擔「高彈性保險」的角色——

要麼歸零,要麼在貨幣信心受挫時放大上漲。

把兩者放在一起,就形成了一個有意思的組合:

-

黃金負責「抗通脹、抗信用風險」,給組合加穩定砝碼。

-

比特幣負責「對沖極端貨幣事件」,在系統性問題爆發時充當高彈性保險。

對於哈佛來說,

這種配置不是「信仰」,

而是一個冷冰冰的數學問題:

在全球債務、財政赤字和地緣政治都高位徘徊的時代,在傳統股票債券之外,用不到 1% 的倉位買一份「系統級保險」,值不值?

他們給出的答案,

是用 6.8 億美元投了讚成票。

4和普通投資者有什麼關係?

很多人看到這裏,

第一反應往往是兩種極端:

-

一類是「哈佛都買了,我要全倉梭哈比特幣和黃金」;

-

另一類是「輪到我這裏肯定已經晚了,這都是頂」。

這兩種反應,都有點跑題。

哈佛這次做的事情,真正值得普通投資者學習的,不是「買什麼標的」,而是「先想清楚自己到底在對沖什麼風險」。

對一個家庭來說,最大的長期風險往往不是短期股價波動,而是這些問題:

-

十年之後,手裏現金和債券的購買力被通脹侵蝕到哪一步?

-

單一國家、單一貨幣的風險會不會在某個節點被放大?

-

當資產價格高位波動時,你的資產負債表是否只有一個賭方向的「注碼」?

哈佛的動作,相當於在告訴我們一個非常樸素的道理:在高債務、高赤字、高通脹預期的世界裏,完全依賴現金和本幣債券,是一種不負責任的配置方式。

對普通投資者來說,可以從三點落地思考:

-

適度降低「現金+低利率存款」的長期佔比。

不是勸大家不存錢,而是別把所有長錢都躺在喫不到通脹的利率上。

-

在自己能接受的風險範圍內,引入一部分「稀缺資產」。

可以是黃金、可以是寬基股指、也可以是全球優質公司股權,甚至少量比特幣,但前提是你真的理解它們的風險,而不是為了「刺激」或者「賭命運」。

-

用「家庭資產負債表」的眼光看問題。

問自己:萬一未來十年貨幣購買力繼續慢慢縮水,你現在的資產組合,能否讓家庭生活質量「掉得最少」?如果答案是否定的,那就說明組合還需要「補課」。

5當 10 萬億美元的

慢動作開始移動

全球捐贈基金、主權財富基金、養老基金加起來,掌控着超過 10 萬億美元的長期資金。這些錢的共同特點是:

不追短線行情,

只關心十年、二十年的大局。

哈佛這次在 13F 上的那一小步,不會立刻把黃金和比特幣的價格推到天上;但它釋放的信號非常清晰:

-

傳統最堅定的「美元多頭」之一,開始用真金白銀給貨幣體系做壓力測試。

-

這種測試,不是寫在學術論文裏,而是寫在資產負債表上。

一旦越來越多的長線資金接受這個思路——哪怕只是把資產的 1%、2% 挪到數字黃金和真黃金上,市場的重心就會被悄悄推移:

焦點不再只是「經濟數據好不好」「聯儲局什麼時候降息」,而會逐漸變成:

「貨幣本身值不值這個價格?」

講座早就結束了。

真正的提示不在新聞標題裏,

在每一家大機構資產負債表上。

對普通人來說,

能做的不是猜答案,

而是儘量站在出題人同一側。

責任編輯:高佳