來源:資管網

贛鋒鋰業董事長李良彬預測,若2026年碳酸鋰需求超過30%,甚至達到40%,價格可能突破15-20萬元/噸。儲能產業爆發和新能源車高景氣度成需求新引擎,庫存持續下降已顯現供需缺口,鋰市場正迎來周期轉折點。

鋰價平靜水面之下暗流湧動,供需天平正悄然從過剩向平衡轉折,儲能產業的爆發性增長可能成為改變局面的關鍵變量。

「如果2026年碳酸鋰需求增速超過30%,甚至達到40%,短期內供應無法平衡,價格可能會突破15萬元/噸甚至20萬元/噸。」在第十屆動力電池應用國際峯會(CBIS2025)上,贛鋒鋰業董事長李良彬對未來鋰價走勢做出預測。

這一判斷基於詳細的供需分析。李良彬指出,2025年全球碳酸鋰需求從原預計的145萬噸上調至155萬噸,但供應能力達170多萬噸,導致約20萬噸的過剩,價格因而持續低迷。

2026年,這一局面將發生轉變。需求預計增長30%至190萬噸,而供應僅增加25萬噸左右,供需基本平衡,價格有探漲空間。

01 市場現狀:從過剩到短缺

此前,市場普遍認為,2025年碳酸鋰市場仍面臨供應過剩壓力。2025年全球碳酸鋰供應能力超過170萬噸,而需求約為155萬噸,20萬噸左右的過剩量壓制了價格表現。

這一過剩局面主要源於前期產能的集中釋放。南美鹽湖、非洲鋰礦項目產能持續釋放,國內鋰資源開發穩步推進,共同推動了供應增長。

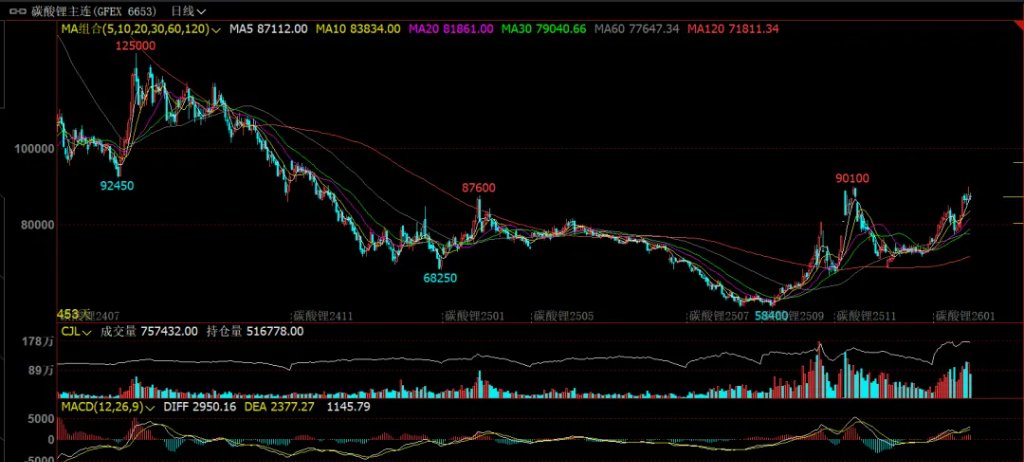

市場已顯現變化信號。碳酸鋰期貨價格在近期顯著上漲,截至11月14日,碳酸鋰主力合約價格漲至87360元/噸,逼近年內高點。

更關鍵的是庫存持續下降。截至11月6日,碳酸鋰樣本周度庫存總計12.4萬噸,較前一周減少3405噸,延續加速去庫態勢。

供需缺口已經顯現。有期貨公司研報顯示,10月碳酸鋰供需差為-12582噸,11月預計擴大至-16845噸。

02 儲能爆發與新能源車共振

需求側正發生結構性變化。儲能產業已成為鋰需求的新引擎。2025年前三季度,中國儲能電芯產量達355.1GWh,按年增長57.5%。

儲能電芯庫存快速下滑,庫銷比已由2月份的1.83降至目前的0.8,供應持續偏緊。儲能需求的強勁增長受益於政策推動。《新型儲能規模化建設專項行動方案(2025—2027年)》設定的裝機目標為儲能規模增長提供了積極引導。

新能源汽車市場同樣保持高景氣度。10月全國新能源乘用車批發銷量達162.1萬輛,按年增長18.5%,按月增長8.5%。

政策變化也刺激了需求釋放。受明年購置稅減免政策調整預期影響,部分購車需求提前至今年四季度,帶動動力電池訂單顯著增加。

下游排產數據印證了需求強勁。2025年10月中國三元前驅體開工率升至54.48%,按月增長。整個中國鋰電產業鏈11月的排產預計達到209GWh,創歷史新高。

03 供應增長有限與不確定性

供應側面臨增長瓶頸。2026年全球碳酸鋰供應預計僅增加25萬噸左右,這一增速可能難以滿足需求增長。

江西梘下窩鋰礦的復產進展備受關注。該礦每月產量約7000噸碳酸鋰,約佔國內鋰鹽供應的10%。雖然近期取得了合規手續的關鍵進展,但在復產前仍需完成一系列審批流程,具體復產時間尚不確定。

進口供應呈增長趨勢。智利10月碳酸鋰發運中國規模達到16210噸,按月增長46%,預計中國12月進口有望增加。

但長期來看,全球優質鋰資源獲取難度加大,地緣政治風險和環保要求提高,制約了供應端的快速擴張。2026年全球碳酸鋰產能自然增長率有限,新增供給主要來自非洲礦山和中國鹽湖提鋰,但這些項目都面臨各自挑戰。

04 2026年價格展望:20萬元並非天方夜譚

2026年碳酸鋰市場將從過剩轉向平衡。李良彬預測,基準情形下,需求增長30%至190萬噸,供應增長25萬噸左右,供需基本平衡,價格有上漲空間。

價格暴漲的關鍵條件是需求增速能否超過30%。如果需求增速達到40%,供需缺口將急劇擴大,價格可能突破15萬元/噸甚至20萬元/噸。

這一判斷有其合理性。目前碳酸鋰庫存持續下降,供需缺口已經顯現。若2026年儲能和新能源汽車需求持續超預期,而供應增長有限,價格上行壓力將加大。

成本支撐也是重要因素。隨着高成本產能出清,行業成本中樞上移。當前鋰價在8萬元/噸左右,已接近部分高成本產能的成本線,這對價格形成一定支撐。

供需平衡表的測算支持李良彬的判斷。2026年碳酸鋰需求預計190萬噸,如果需求增速達到40%,需求將超過200萬噸,而供應僅能增加25萬噸左右,供需缺口將顯著擴大。

05 產業鏈影響與未來趨勢

碳酸鋰價格波動將影響整個鋰電池產業鏈。對下游動力電池和新能源汽車企業而言,碳酸鋰價格上漲將直接推高生產成本。

面對潛在的價格變局,產業鏈企業正在積極應對。頭部電池企業通過一體化佈局降低風險,加大鋰資源掌控以平抑價格波動。

定價機制也在優化。部分企業將鋰原料定價周期調整得更為頻繁,提升對市場價格波動的響應速度,緩解成本錯配壓力。

技術變革同樣在加速。固態電池、鈉離子電池等替代技術研發持續推進,但短期內,這些技術難以大規模應用,不會改變碳酸鋰的供需格局。

在碳酸鋰市場可能迎來價格變局的背景下,具備資源自給率優勢的企業將更具競爭力。上游鋰資源企業可能受益於價格回升,而中下游企業需應對成本上升挑戰。

鋰市場正站在周期轉折的節點。隨着儲能產業爆發和新能源汽車持續增長,2026年可能成為碳酸鋰市場的轉折之年。

李良彬的預測警示了鋰價上行風險。若需求增速超預期,碳酸鋰價格可能迎來強勁反彈。這一潛在變局將影響整個鋰電池產業鏈競爭格局。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰