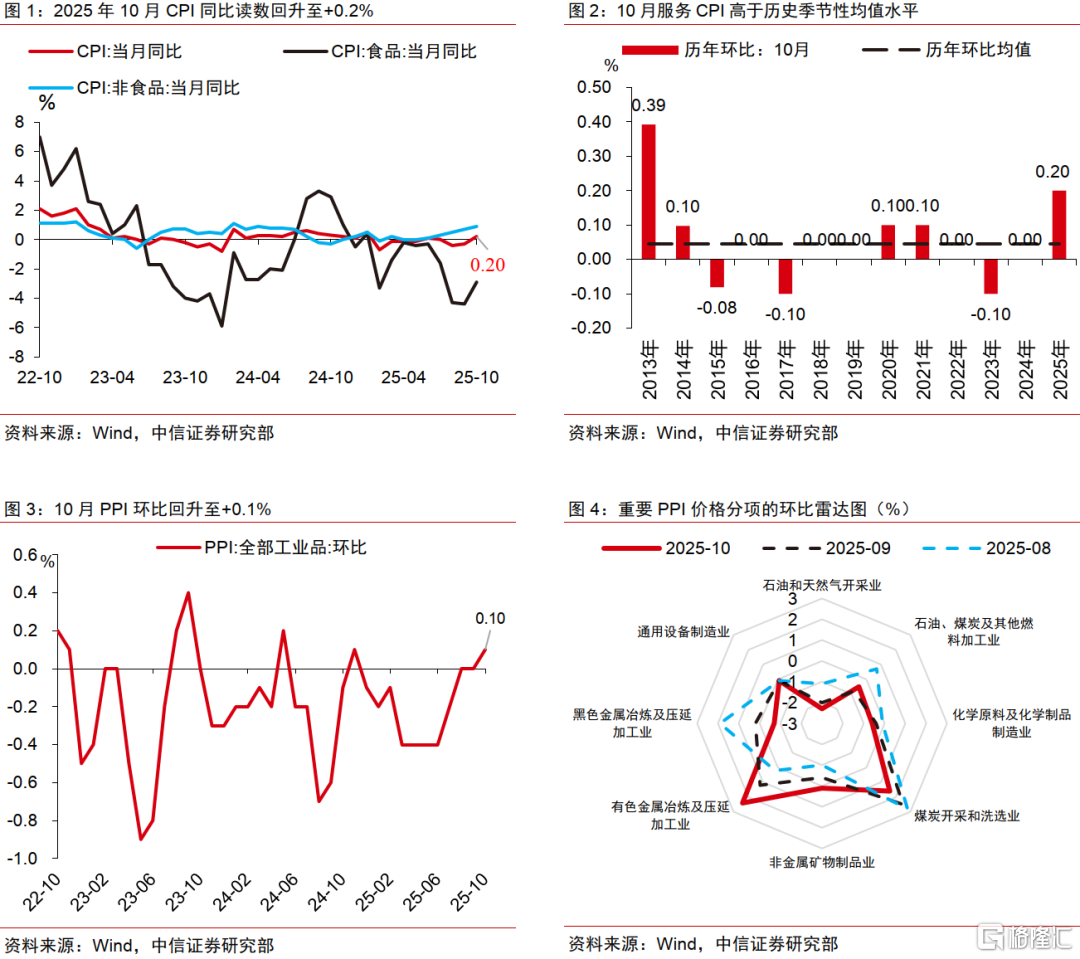

10月PPI按年跌幅進一步收窄至-2.1%,按月暨2024年9月後首度錄得正增長,表現略超市場預期,反內卷受益型行業與有色系行業繼續成為工業品價格中的核心貢獻。反內卷品類方面,煤炭、水泥、光伏設備和元器件、鋰離子電池的PPI回升表現較為亮眼。供給擾動延續背景下,有色系延續大漲態勢,成為10月PPI超預期的重要驅動因素。進入四季度「低基數保護」消失後,PPI按年回升路徑或偏慢。我們預計,中性情景下PPI按年在2025Q4或錄得-2.3%,但想看到PPI按年轉正或仍需更多耐心。10月CPI按年讀數如期回升至+0.2%,核心CPI按年讀數連續6個月回升至1.2%,為2024年3月以來最高值,其中旅遊和金飾品貢獻了較大漲幅,豬肉價格則出現超預期下跌再度呈現出「旺季不旺」的特徵。拆解年內核心CPI走勢的貢獻,漲幅最大的幾個分項為其他用品和服務(8.0%)、家庭服務(2.0%)、服裝(1.6%)、教育服務(1.1%)、醫療服務(1.1%)、家用器具(1.1%)、通信工具(0.8%)。結合豬肉價格的新變化對後續CPI走勢預測進行更新,中性情景下,我們預計25Q4的CPI按年或將維持在0.5%以下的區間低位徘徊。

▍事項:

2025年10月,全國居民消費價格(CPI)按年+0.2%(前值-0.3%),按月+0.2%(前值+0.1%);全國工業生產者出廠價格(PPI)按年-2.1%(前值-2.3%),按月+0.1%(前值0.0%)。

▍10月PPI按年跌幅進一步收窄至-2.1%,表現略超市場預期,反內卷受益型行業與有色系行業繼續成為工業品價格中的核心貢獻。

1)反內卷品類方面,表現亮眼的是煤炭、水泥、光伏設備和元器件製造、鋰離子電池。上游行業方面,盤點自7月反內卷政策出台以來各品類價格的表現,不同品類之間的表現呈現出一定的分化特徵。若以2025年6月為基期(價格定基指數=100)進行計算,截至2025年10月螺紋鋼價格(98.8)已經跌回反內卷政策升溫前的水平,其餘幾類核心上游品的價格漲幅按從高到底排序為多晶硅(153.2)、碳酸鋰(124.6)、工業硅(105.2)、煙煤(101.8)。從10月的邊際變化來看,煤炭和水泥價格上漲的貢獻相對最高,煤炭開採和洗選業、煤炭加工、水泥製造業PPI按月分別上漲+1.6%、+0.8%、+1.6%。中下游行業方面,光伏設備及元器件行業連續第二個月按月上漲,本月為+0.6%(前值為+0.8%),繼續成為中下游反內卷受益型行業中最重要的貢獻項。此外,10月鋰離子電池製造、集成電路製造價格均由降轉漲,按月讀數分別錄得+0.5%、+0.2%。

2)供給擾動延續背景下,有色系延續大漲態勢,成為10月PPI超預期的重要驅動因素。10月在供給側擾動(美國礦業巨頭Freeport McMoRan印尼子公司Grasberg礦山因事故停產)延續的背景下,銅價繼續出現大幅上漲,有色金屬礦採選業、有色金屬冶煉及壓延加工業價格按月分別錄得+5.3%、+2.4%,成為驅動本月PPI的另一超預期因素。另一個外需驅動型大宗商品原油的價格表現不佳,10月布倫特原油現貨均價按月下跌4.7%至65.0美元/桶,相關行業中石油和天然氣開採業、石油煤炭及其他燃料加工業PPI分別按月錄得-2.3%、-0.5%。

▍向後展望,「低基數保護」消失後,四季度PPI按年回升路徑或偏慢,短期不排除有按年讀數階段性下行的可能性,但我們預計不會突破今年6-7月的極值。

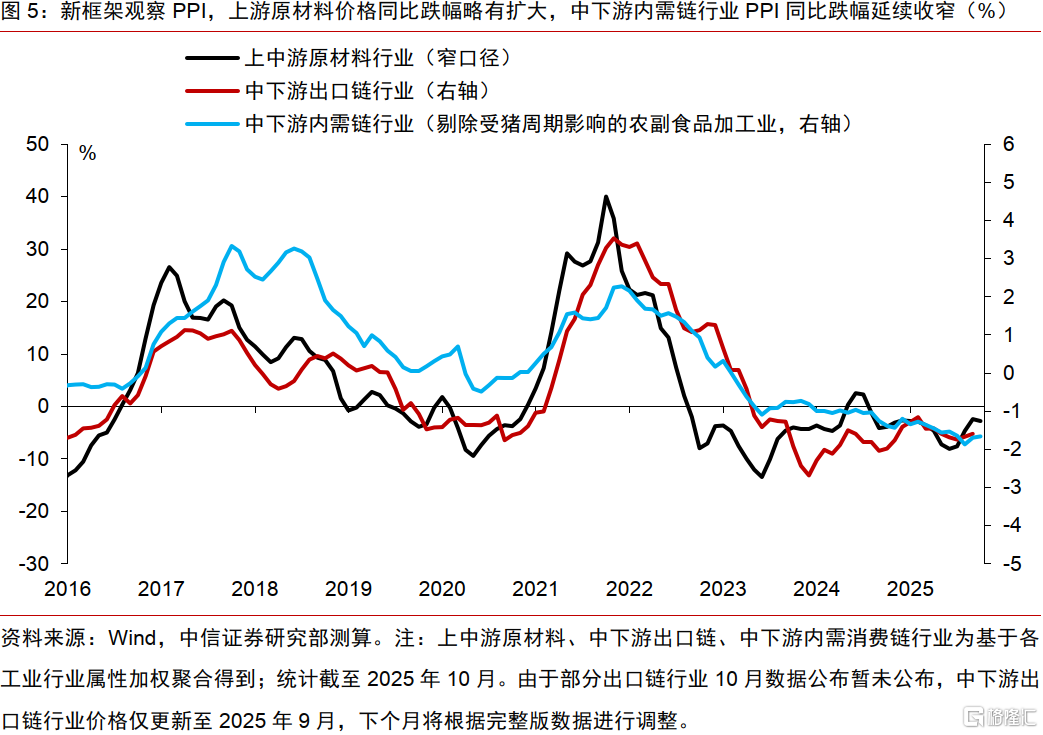

採用我們設計的新框架進行觀察(圖5),當前工業品價格層面的改善仍然以上游行業為主,中下游行業目前只有局部出現價格順暢傳導(例如光伏設備及元器件製造及鋰離子電池製造)。需求仍然偏弱的背景下,價格傳導不暢的情況仍然存在。結合PMI數據進行觀察,10月製造業PMI原材料價格指數與出廠價格指數之差仍然保持在5.0百分點的偏高位置(與前值持平,未見進一步擴大),反映中下游行業目前對上游漲價的接受度仍然不高,後續需求側的強弱仍將主導中下游行業普遍的漲價動能。基於上述分析,我們預計,中性情景下PPI按年讀數在25Q4或將錄得-2.3%,轉正或需更有耐心。

▍CPI按年讀數如期回升至+0.2%,更受市場關注的核心CPI亦連續第6個月出現按年回升。

我們曾提示,2025年9月起CPI按年讀數或將開始企穩回升。本月CPI按年讀數延續回升態勢,改善幅度略高於市場預期,幾個值得重點關注的分項如下:

1)核心CPI按年上漲1.2%,漲幅連續第6個月擴大,為2024年3月以來最高值。拆解年內核心CPI走勢的貢獻項,漲幅最大的幾個分項為其他用品和服務(+8.0%)、家庭服務(+2.0%)、服裝(+1.6%)、教育服務(+1.1%)、醫療服務(+1.1%)、家用器具(+1.1%)、通信工具(+0.8%)。

2)旅遊出行CPI上升逾預期。十一假期期間旅遊價格的上升逾預期,10月賓館住宿、飛機票和旅遊價格分別上漲8.6%、4.5%和2.5%,漲幅均高於季節性水平和去年同期水平。

3)金價上漲繼續驅動其他用品和服務CPI繼續超預期。受國際金價上漲影響,國內金飾品價格上漲10.2%,驅動其他用品和服務CPI按月上漲+3.8%。

4)豬肉價格連超預期下跌。臨近醃臘旺季,10月豬肉CPI按月僅錄得-2.5%,下跌幅度顯著超出市場預期。進入11月份後,豬價下跌的現象邊際上有所緩解,但整體上仍然呈現出「旺季不旺」的特徵。結合豬肉價格的新變化對後續CPI走勢預測進行更新,中性情景下,我們預計25Q4的CPI按年或將維持在0.5%以下的區間低位徘徊。

▍債市策略:對債市而言,通脹仍處於溫和可控範疇,對利率定價而言或並無太多增量信息。

回顧歷史,近十年中PPI主導的債熊可能僅有2017、2020年中後的兩輪,且兩輪行情並非完全由通脹上行主導,換言之2026年或較難出現通脹主導債熊。需密切關注未來需求端增量政策的可能性,若消費、地產、基建等領域政策取向存在變化,不排除下半年通脹加速回升的可能性,屆時債市也可能存在預期外的調整空間。

▍風險因素:

內需恢復不及預期,國內政策執行力度不及預期,海外經濟衰退及風險事件超預期,海外貨幣政策超預期等。

注:本文節選自中信證券研究部已於2025年11月16日發布的《2025年10月物價數據點評—「反內卷」和「有色系」是PPI超預期的核心驅動力》報告。