上一交易日(11月14日)攬盡有色金屬行業龍頭的有色龍頭ETF(159876)獲資金淨申購1.5億份,即單日吸金1.39億元,反映資金提前進場,埋伏有色板塊後市反彈行情!

【資金為何積極搶籌有色金屬板塊?】

1、業績端,2025年三季報顯示,有色龍頭ETF60只成份股中,56家上市公司實現盈利,44家歸母淨利按年正增長,其中,楚江新材歸母淨利按年暴增20倍,國城礦業等10家上市公司歸母淨利三位數大增,業績表現亮眼。

2、產業端,本輪有色資源品牛市被定義為「新質生產力牛市」,區別於2006年依賴地產基建的行情,本輪需求核心驅動力是新能源、AI、軍工航天等新興領域,同時供給側受擾動,供需矛盾加劇,推升有色金屬價格,稀缺性和戰略價值進一步凸顯。

3、政策端,①八部門聯合印發《有色金屬行業穩增長工作方案(2025—2026年)》強化戰略資源保障、推動產業數字化升級;②「反內卷」政策優化行業供給結構;③雅下水電工程等萬億級別的基建項目創造有色金屬原材料需求。

【周末熱點事件,如何影響有色金屬板塊走勢?】

1、聯儲局12月降息概率跌破50%

因聯儲局官員發表鷹派言論,打壓12月降息預期,據CME「聯儲局觀察」,聯儲局12月維持利率不變的概率大幅攀升,目前已經升至50%以上,達54.2%。

業內人士指出,只要聯儲局仍處於降息通道中,對有色金屬均能形成中長期利好,具體來看,①聯儲局降息,貨幣貶值,投資者傾向持有更保值的實物資產;②國際市場有色金屬以美元計價,聯儲局降息帶動美元貶值,美元計價的金屬相對更便宜,進一步增加全球買盤;③降息代表利率下降,企業借錢成本降低,利於企業擴張生產,帶動銅、鋁等工業金屬需求增加。

2、亞太地區地緣問題,周末迅速發酵

天風證券指出,逆全球化趨勢下地緣衝突將愈發常態化,疊加美元信用弱化推動全球央行購金需求,金價有望震盪攀高。其核心邏輯在於地緣衝突放大市場不確定性,促使資金涌入黃金這類傳統避險有色金屬,進而推升價格。

國信期貨表示,地緣衝突引發的避險情緒會讓資金向銅等具備穩定需求的工業有色金屬傾斜,同時衝突可能造成的供應鏈擾動會進一步強化市場對供應短缺的預期,最終推動銅價震盪偏強。

【展望後市,有色金屬還能再漲嗎?】

東方證券表示,在全球貨幣寬鬆周期、資源戰略地位提升及新舊產業轉型共振下,有色金屬進入供需緊平衡驅動的新周期,走勢相對獨立。中信建投認為,2026年有色牛市有望再進階。

中信證券指出,預計供給緊張將望推動銅鈷等商品價格繼續上行,鋰價則受益於儲能需求超預期有望上漲。黃金等貴金屬整體看漲思路並未改變,電解鋁等年內滯漲品種或將在四季度獲得更高關注度。預計在流動性寬鬆以及各國加強關鍵資源獲取力度的背景下,大宗商品的投資熱度有望延續。

【未來產業「金屬心臟」,現代工業「黃金血液」】

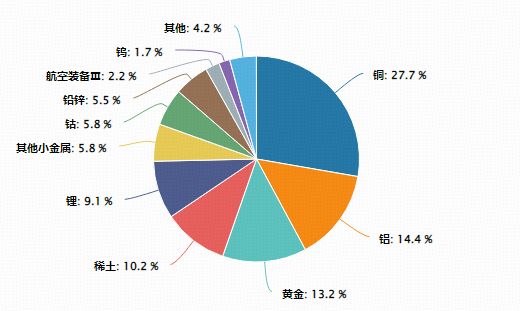

不同的金屬,景氣度、節奏與驅動點不一致,分化在所難免,如果看好有色金屬,一個比較輕鬆的思路是通過全覆蓋來更好地把握整個板塊的貝塔行情。攬盡有色金屬行業龍頭的有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)標的指數全面覆蓋銅、鋁、黃金、稀土、鋰等行業,相較投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

風險提示:有色龍頭ETF及其聯接基金被動跟蹤中證有色金屬指數,該指數基日為2013.12.31,發布於2015.7.13,指數近5個完整年度的升跌幅為:2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

責任編輯:楊賜