智通財經APP獲悉,廣發證券發布研報稱,當前香港樓市出現回暖,背後實際上是資金環境改善與經濟預期轉強所驅動,所產生的財富效應與風險偏好回升將進一步提振資本市場情緒,從而形成股樓共振的格局。因此,樓市企穩不僅不會對港股形成資金分流,反而可能通過賺錢效應,推動股樓兩類資產進入正向循環。 港股的流動性更多受全球宏觀環境(聯儲局政策、地緣政治、南向資金)及中國內地經濟基本面主導,樓市並非主要影響因素。

廣發證券主要觀點如下:

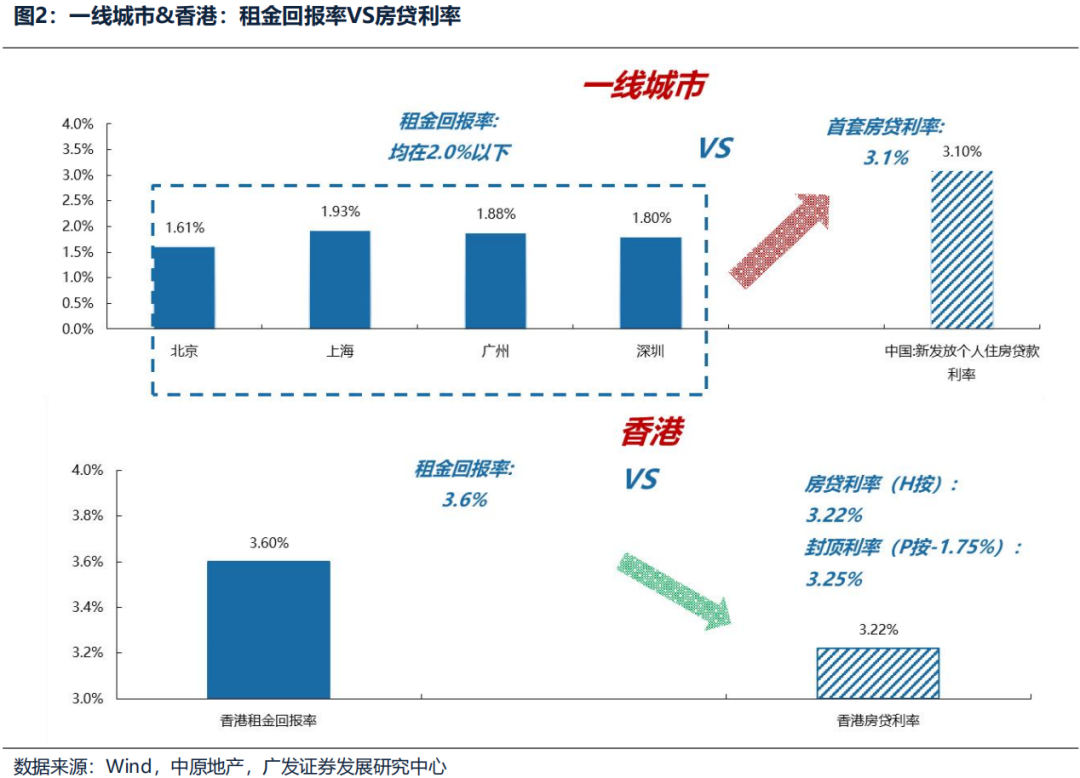

中國內地和香港的「租金回報-資金成本」分化。內地一線城市:租金回報率(低於2%)<房貸利率(3.1%);香港:租金回報率(3.6%)>房貸利率(3.22%),香港房價在近幾個月出現企穩回升,部分投資者開始擔心香港樓市持續回暖,可能對港股的資金面出現持續抽水現象。

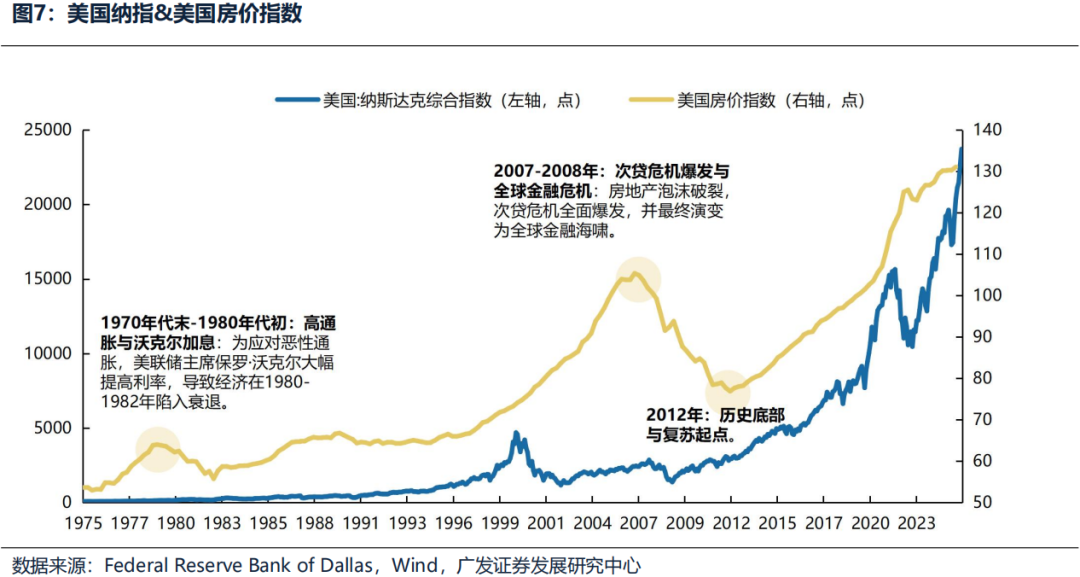

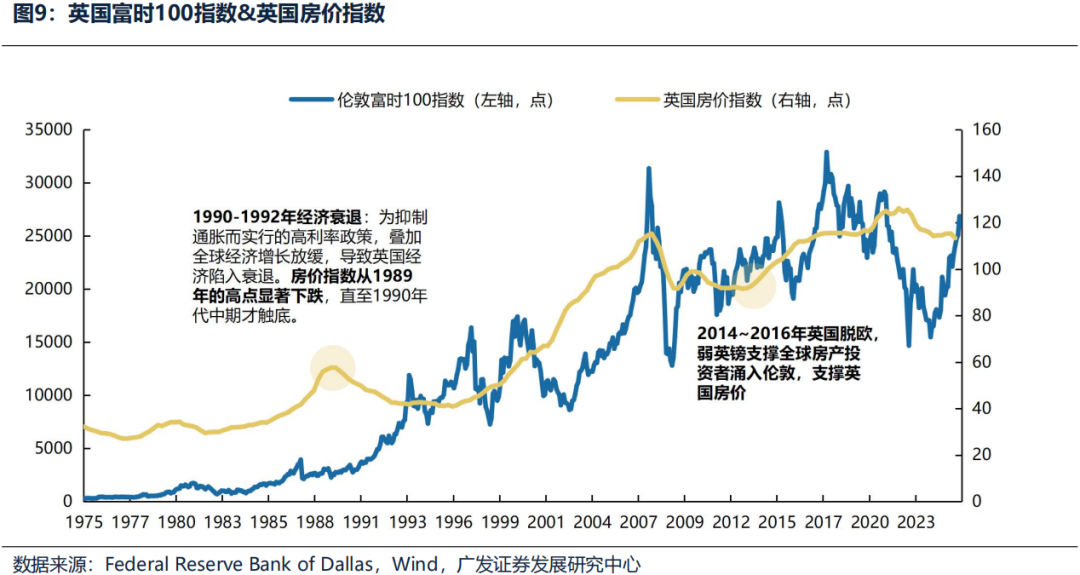

歷次海外地產衰退後的復甦,海外樓市與股市沒有呈現資產配置的替代關係,例如日本90年代資產價格破滅後失去的二十年;韓國97年亞洲金融危機;美國70年代末-80年代初高通脹導致經濟衰退、08年次貸危機;英國1990~1992年經濟衰退;西班牙08年次貸危機、12年銀行業危機,樓市的回暖通常標誌着宏觀風險的消退、流動性的寬裕與增長預期的改善,反而可能會通過提振金孖展產估值、改善企業盈利預期與增強居民財富效應,為股市提供更為堅實的上漲基礎。

港股流動性更多受全球宏觀環境(聯儲局政策、地緣政治、南向資金)及中國內地經濟基本面主導,樓市上漲並非主要影響因素。例如香港樓市在97年亞洲金融危機、03年非典疫情和08年次貸危機遭到重創之後,股市和樓市受共同的基本面與流動性因素驅動,同步企穩回升。當前香港樓市出現回暖,背後實際上是資金環境改善與經濟預期轉強所驅動,所產生的財富效應與風險偏好回升將進一步提振資本市場情緒,從而形成股樓共振的格局。因此,樓市企穩不僅不會對港股形成資金分流,反而可能通過賺錢效應,推動股樓兩類資產進入正向循環。

香港地產交易的活躍一方面得益於香港政策的持續寬鬆,香港24年2月「撤辣」政策降低外地買家稅費負擔,25年2月再次「減辣」,將徵收100港元優惠印花稅(原稅率1.5%)的物業價值上限由300萬港元提高至400萬港元,香港購房稅負減弱刺激需求釋放。另一方面,聯儲局降息周期的開始帶動香港基準利率HIBOR的下行,房貸利率跟隨下行,居民購房負擔率減弱。此外,香港租金收益率穩定回升,年內平均租金收益率超過3.5%,房產交易吸引力提升。

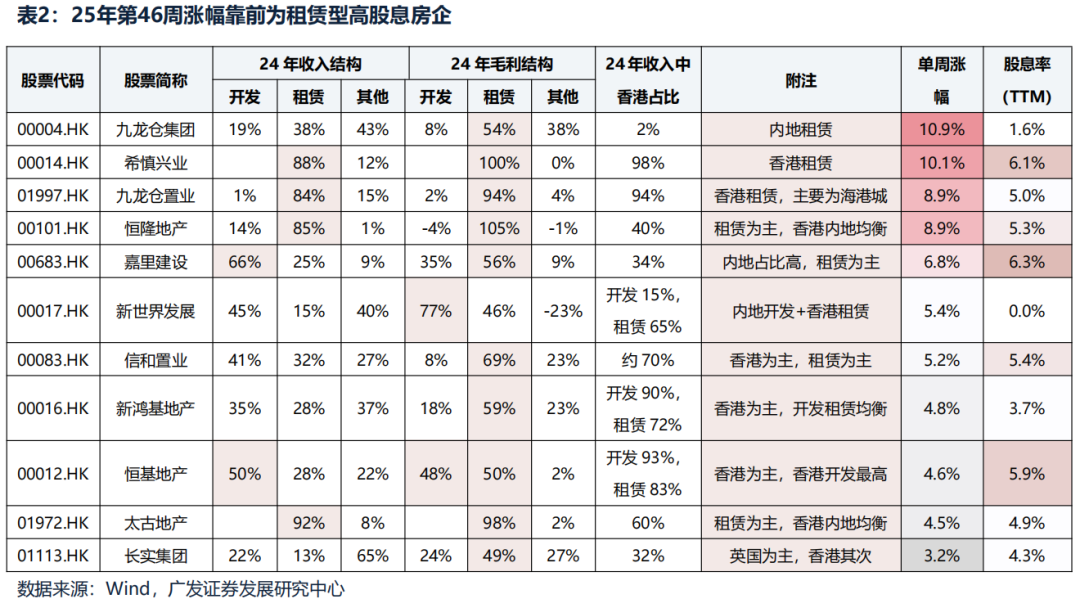

本輪港股的上漲有較強基本面支撐,在配置上,採用槓鈴策略,港股紅利作為底倉長期配置,景氣成長類資產的產業邏輯依然堅實,一旦出現港股流動性改善,資金可能會流入中國最具備全球競爭優勢的核心資產,例如恒生科技(互聯網、新能源)等,此外,目前香港地產市場量價企穩延續,聯儲局降息預期加強,港資房企具備估值回升機會。

風險提示:地緣政治風險,海外通脹風險,穩增長政策低預期等。