11月20日,有色礦業板塊再度上行,鋰礦領銜上漲,盛新鋰能漲停,中礦資源、華錫有色、馳宏鋅鍺、永興材料等跟漲。礦業ETF(159690)漲1.85%。

消息面上,11月19日,碳酸鋰期貨主力合約盤中突破10萬元/噸,為2024年6月以來首次。現貨方面,9月以來,碳酸鋰價格上行勢頭明顯,Wind數據顯示,11月19日,碳酸鋰(99.5%電,國產)報價8.89萬元/噸。

此外,海博思創與寧德時代近期簽訂《戰略合作協議》,2026年至2028年海博思創累計採購電量不低於200GWh,進一步驗證儲能市場景氣度。

華西證券觀點認為,六氟磷酸鋰是電解液的關鍵原料,直接影響電池的能量密度、快充性能和安全穩定性。需求端方面,下游新能源汽車與儲能產業需求爆發,帶動電解液廠家六氟磷酸鋰採購量顯著增長。供給端方面,頭部企業雖已滿負荷生產,但受制於前幾年產能過剩導致的行業出清,大量中小企業產能難以快速復產,行業整體供應緊張。

中郵證券指出,國內儲能產業高增長的核心驅動力源於能源結構轉型,隨着強制配儲退出,獨立儲能快速崛起。累計儲能需求將超2000GWh,年均需求達百GWh級。從未來空間來看,中國儲能產業已確立3-5年的持續成長周期。AI推動數據中心規模爆發式增長,AI數據中心功率極高且波動大,需配置儲能來平滑電網衝擊,同時作為備用電源支撐算力峯值,未來兩三年海外儲能年增速預期或至40%-50%,成為碳酸鋰需求主要增長動力。

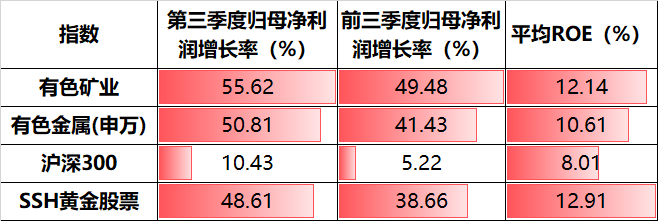

從基本面來看,行業整體盈利能力的提升為板塊上行奠定了堅實基礎。2025年前三季度,有色金屬行業歸母淨利潤按年增長41.43%,其中,第三季度按年增幅進一步擴大至50.81%。中證有色金屬礦業指數彈性優勢更大,前三季度、單季度歸母淨利潤分別為49.48%、55.62%。

來源:Wind,截至2025.11.14

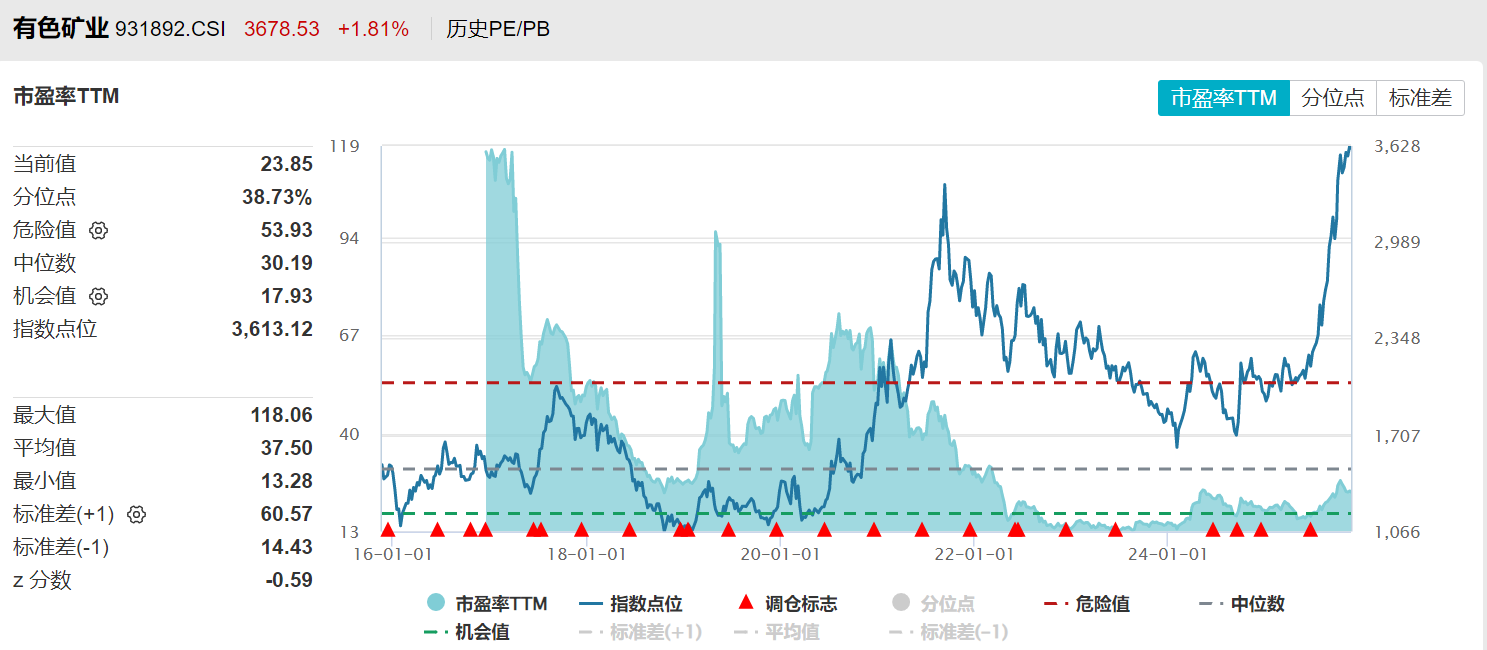

礦業ETF(159690)跟蹤的有色礦業指數最新估值23.85倍PE-TTM,位於39%歷史分位數,估值仍具性價比。今年以來,有色礦業指數漲86.60%,期間估值擴張28%,顯示上漲主要由盈利驅動,同樣印證了板塊基本面的高增長。

來源:Wind,截至2025.11.19

資訊所屬欄目還有更多獨家策劃、專家專欄,免費查閱>>