末日期權風暴衝擊股票市場:0DTE結構賣盤為股市上漲築起看不見的天花板。在這場0DTE浪潮中,股票市場漲勢因期權賣盤潮水而止步。

智通財經APP了解到,一種圍繞「末日期權」(即Zero-Day Options,也被稱作零日期權)的投資者每日期權賣出操作策略正在風靡全球股票市場,並且很可能會讓股市難以持續上演4月中旬以來的那種屢創歷史新高點位的「超級牛市行情」。自11月以來的所謂「AI泡沫論調」固然影響市場看漲情緒,尤其嚴重削弱市場對於2023年以來這輪美股牛市核心貢獻力量——英偉達、谷歌、台積電、博通以及美光等AI算力產業鏈領軍者們的積極看漲情緒,但是從最細節的交易層面來看,這種堪稱賭博交易式的末日期權交易策略纔是影響市場走勢的核心。

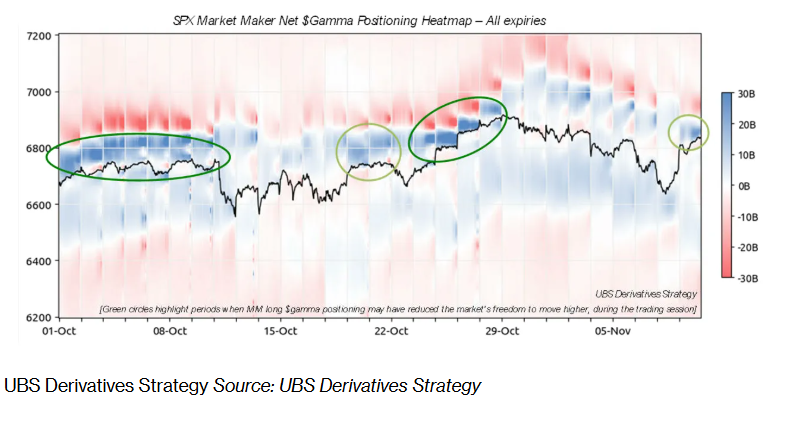

通過做市商對沖需求(比如gamma 對沖)正在成為影響整體市場走勢、更為直接且底層的核心機制。投資者近期主導的末日期權出售策略,比如賣出看漲期權而非看跌期權,對於股市的任何反彈都造成嚴峻壓力。尤其是近期頗受散戶投資者們青睞的空頭鐵禿鷹期權策略(Iron Condor),涉及在當前市場水平之上賣出看漲價差,在當前市場層面之下賣出看跌價差,這可能會持續且在短期內顯著影響基礎價格走勢。

2025年以來,期權賣出策略屢見不鮮,從交易所交易基金(即ETF)覆蓋到系統性零日期到期交易,以及對沖基金系統的量化投資策略。另一方面,做市商們通常會通過在股市上漲時積極賣出期權,在股市回調時買入期權來重新平衡他們的股票市場頭寸。

這種肉眼可見的放緩效應可能對上漲的影響遠遠大於下跌,來自摩根大通的資深衍生品策略師布拉姆·卡普蘭(Bram Kaplan)指出,最近幾周,投資者們普遍更傾向於賣出看漲期權而非看跌期權。同時,瑞銀集團(UBS)的策略師團隊指出,零日期權的其中一個特別策略——即賣出所謂的鐵禿鷹式期權(Iron Condor)——在散戶投資者羣體中尤為流行。

頗受歡迎的末日期權策略正在抑制股市創新高之勢

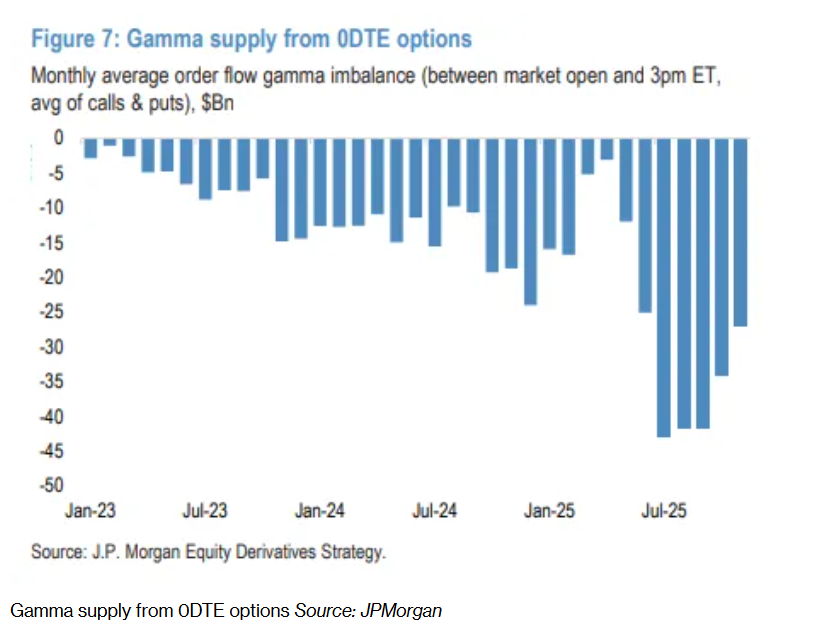

隨着美股等市場的屢創新高之勢近期遇到阻力,機構以及散戶投資者們越來越關注更短期的波動窗口來管理市場風險,期權合約到期的時間從零到五天的短期期權合約交易量激增。特別是零天期到期的「末日期權」,其交易量已經佔據了跟蹤標普500指數的整體市場交易量的足足60%,這是一個非常驚人的數字,並且所佔成交量還在不斷升高。

末日期權指的是「在交易日當日到期」的期權合約,也就是說當你買入或賣出該期權合約的當天,它就是最後一個可交易日,到收盤後就失效。這個術語中的 「Zero Days to Expiration」 (0 DTE)即「距離到期日零天」的意思。這類期權的鮮明特點在於時間價值(Theta)極度壓縮、槓桿效應極強、風險巨大以及所佔交易量呈現迅速上升勢頭(在美股市場中已經高達60%)。

相對較小的期權溢價就可以控制較大的標的倉位,由於到期快,若標的在當天發生劇烈波動,收益或虧損都可能被放大;因為剩餘時間幾乎為零,一旦標的價格走勢與預期相反,期權可能迅速歸零或損失放大。

空頭鐵禿鷹式期權策略——即交易員選擇賣出當前市場價之上的看漲期權差價,並賣出當前市場價之下的看跌期權差價——已經在幾乎所有散戶投資者羣體中變得非常流行,推動了交易量的大幅增加。來自瑞銀集團的衍生品策略師認為,標普500指數上的一日到期期權交易——特別是通過短鐵鷹式期權——可能在一定程度上抑制了最近的股市反彈。

「這種1DTE或者更低期限的鐵禿鷹式期權的流動性現在已經在標普500指數期權的持倉結構中留下了非常明顯的印記,甚至可能影響基礎資產的價格波動。」瑞銀集團的衍生品策略師基蘭·戴蒙德(Kieran Diamond)表示。

鐵禿鷹式期權策略的目標是當市場保持在窄幅區間內時收取權利金溢價。市場做市商們往往持有這些交易合約的對立面,當基礎資產價格接近期權價格的臨界點時,他們的對沖壓力顯著增加,特別是在交易最後30分鐘。根據瑞銀集團的統計數據顯示,最近幾個月,期權的價差和執行價格之間的距離有所增加。

儘管0DTE期權的做市商gamma頭寸在交易時段內會動態變化,但大部分流動性仍然來自投資者們積極賣出期權操作。做市商們的頭寸在上行看漲期權執行價格附近最為極端。這些相對較低的波動性增加了每單位名義合約的gamma,使得做市商們的對沖影響更加顯著。

「最顯著的風險在於上行,聚焦標普500指數的做市商們需要管理來自賣出看漲期權的非常大規模的長期gamma敞口。」戴蒙德表示。「在管理這種風險時,做市商們需要在指數上升到執行價格附近時選擇賣出股票,這最終也使得標普500指數在交易時段內進一步上漲變得越來越困難。」

0.1%引發100億美元驚天流動的「期權蝴蝶效應」

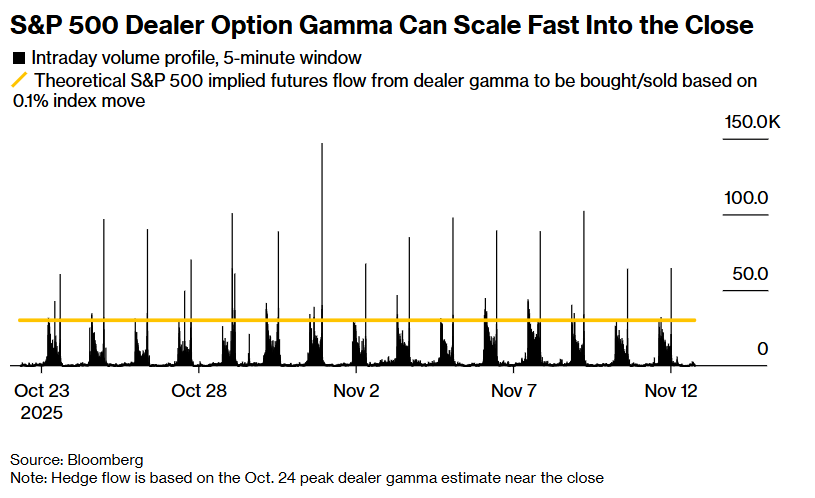

下表所示的對沖流動性基於10月24日美股收盤前10分鐘的做市商gamma峯值估算,顯示出標普500指數的做市商期權Gamma可在收盤前迅速開啓指數級增加步伐。

當天收盤時的交易情況尤為複雜。在10月24日的這一近期最極端例子中,標普500指數做市商的gamma數值在當日收盤前10分鐘達到了大約900億美元的峯值。戴蒙德指出,這意味着大約0.1%的現貨變動將引發約100億美元的市場買賣流動。

儘管這一變化可以通過期貨市場迅速吸收,但並非沒有價格層面的影響。理論上,由於做市商們的對沖需求在每天收盤時消退,市場在亞洲或歐洲市場的常規盤中交易時間外可能更容易出現跳空式上漲。

「在10月的多個交易日,市場似乎在突破這種長期gamma集中的區域時遇到重大困難,但在收盤之後,由於大部分期權風險已經到期,市場纔開始出現反彈,即所謂的盤後比盤中反彈更加明顯。」戴蒙德表示。

這可能為利用價格扭曲提供了重大機遇,例如每天在收盤時購買一日到期的極短期期權,並在次日開盤時賣出。做市商gamma會每天根據這一流動性進行重置,因此,持倉通常會在紐約時間下午4點的交易結束時趨於平緩。

也有不少投資者對於像鐵禿鷹式期權這樣的特定期權策略對市場的影響表示懷疑。「在推動市場朝不同方向波動的25個因素中,這只是其中之一。」Susquehanna國際集團的衍生品策略聯合負責人克里斯·墨菲(Chris Murphy)表示。

墨菲強調,這只是「許多因素中的一個」,並且「得到的關注可能超過了它應得的」。

此外,也有不少投資者質疑這種系統性的空頭賣出期權流動性的長期可持續性,尤其是當其由散戶們而不是機構投資者們所驅動時。

「任何系統性的沽空期權策略通常在低波動環境下非常有效,但一旦進入高波動環境,就會因為凸性損失而扼殺你的交易組合。」OptionMetrics的量化系統負責人加雷特·德西蒙(Garrett DeSimone)表示。「即使你有很好的風險管理模式,並且能夠精確把握退出時機,你也可能會被長時間邊緣化,導致投資者們在劇烈波動中失去耐心並最終贖回。」