智通財經APP獲悉,國泰海通證券研究所海外策略研究團隊發布研報認為,10月來港股步入調整,主因是前期漲幅已較大,以及美元流動性偏緊、聯儲局降息預期回落。牛市中市場調整很正常,歷史上港股短期情緒擾動下的小回撤平均跌7%,流動性收緊、外生衝擊導致的大回撤平均跌17%。美元流動性只是短期擾動,AI浪潮未完,增量資金流入+優質資產匯聚的港股牛市行情有望延續。

港股調整到哪一步了

年初以來港股整體表現出色,恒生指數、恒生科技均於10月初創下21年以來新高。但10月中旬以來港股步入調整,且最近一周跌幅有所加大,恒生指數最大跌5.1%、恒生科技最大跌8.1%。站在當下,投資者對港股調整可能的時間和空間十分關注,對港股後續走向的看法也存在分歧。本文借鑑歷史,展望港股後續如何演繹。

10月以來,港股步入震盪調整。今年以來,我們在《港股是本輪牛市主戰場-20250607》等多篇報告中提出,港股資產較A股有獨特性優勢,且與當下AI、新消費、創新藥等產業趨勢更加匹配。因此我們持續看多港股市場行情,尤其看好恒生科技的投資機會。10月初港股恒生指數、恒生科技均創下年內新高,今年以來最大漲幅分別為47%、61%。隨後港股逐漸步入調整,至今恒生指數最大跌幅分別為8%、20%。港股休整背後,一方面是美元流動性偏緊和聯儲局降息預期回落;另一方面,港股前期漲幅較為明顯,且AI泡沫擔憂有所升溫。

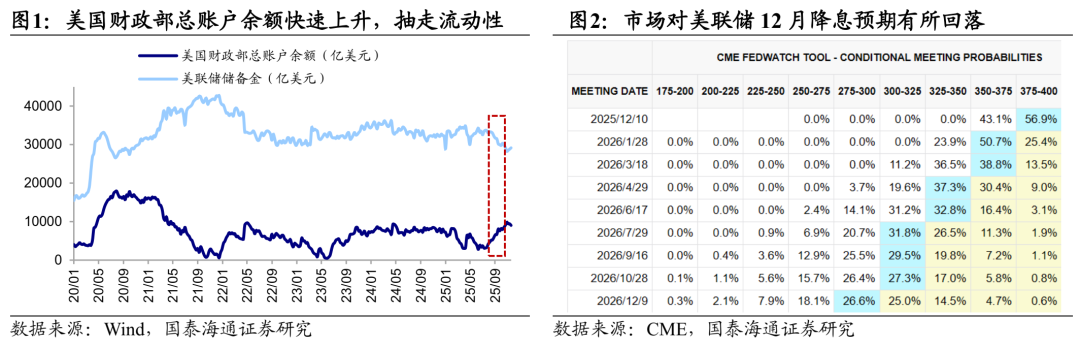

①美元流動性偏緊、聯儲局降息預期回落,壓制港股行情。10月初至11月上旬美國政府陷入停擺,期間政府支出停滯,造成美元流動性緊張。另外,儘管目前美國政府已結束停擺,但非農、通脹等經濟數據依舊難產。數據迷霧下,聯儲局降息決策趨於謹慎,目前市場預期12月降息25BP的概率回落至40%。由於美元流動性環境偏緊,疊加聯儲局降息預期回落,美元指數已明顯上行,對港股行情形成壓制。

②港股前期漲幅不小,短期AI領域擔憂增加,對行情形成制約。我們在前文提到,今年以來港股漲幅已經較為可觀,科技、新消費和創新藥等板塊均有階段性亮眼表現,年內恒生科技指數最大漲61%、恒生生物科技最大漲130%、港股中國新消費指數最大漲46%,部分資金或存在一定獲利了結壓力。並且近期AI應用軟件端催化相對較少,市場對AI泡沫的擔憂逐漸升溫,美股科技板塊也步入調整,美股納斯達克指數自高點以來回撤8%,同樣帶動港股科技板塊震盪走弱。

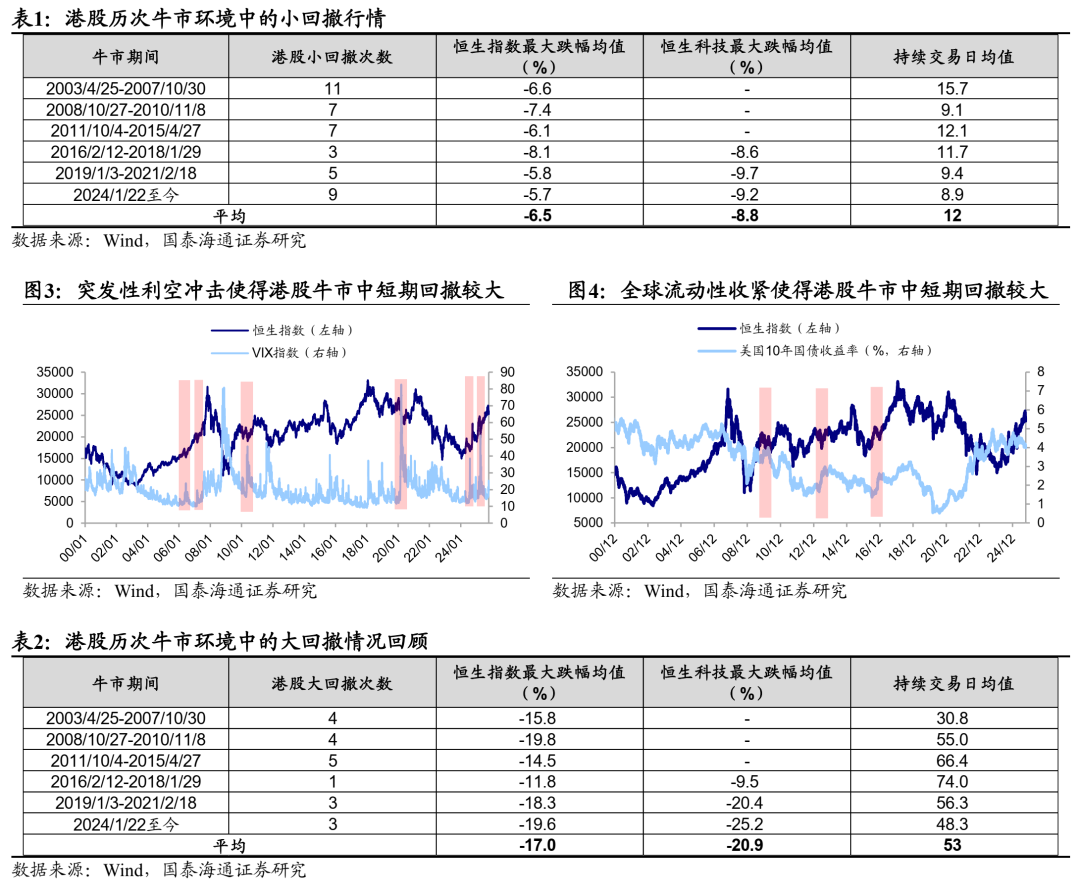

牛市中市場出現調整很正常。根據牛市中的調整幅度大小,我們把港股牛市中的調整分為兩類,第一類是小回撤,最大跌幅約7%,主要源於短期市場情緒擾動;第二類是大回撤,最大跌幅約17%,主要與流動性轉向、突發衝擊等因素有關。

牛市中恒指小回撤平均最大跌幅約7%,一般是快速上漲後的階段性回調。回顧近6輪港股牛市共42段小回撤行情,從空間看,恒生指數平均最大跌幅為6.5%,恒生科技平均最大跌幅為8.8%;從回撤時間看,牛市小回撤的持續時間在多數情況下不超過30個交易日,平均調整時長約12個交易日。小回撤發生的背景多為牛市快速上漲後的小幅回調,誘因往往是影響較小的負面因素,階段性回撤不改上行趨勢。如2009年港股牛中恒生指數共出現7段小回撤行情,但2009/3/9至2009/11/18期間恒生指數累計上漲92%。

牛市中恒指大回撤平均最大跌幅約17%,一般與流動性收緊、突發衝擊等因素有關。歷史上6輪港股牛市共20段大回撤行情,以恒生指數為例,在歷次牛市大回撤中,恒生指數平均最大跌幅約為17%,平均回撤時長約為53個交易日。港股較大回撤的誘因往往是流動性收緊、實質性利空衝擊等。例如2013年聯儲局主席首次提及要降低美國國債資產購買進度,聯儲局Taper致使同年恒生指數在93個交易日內最大下跌約19%,又如2025年4月受美國關稅政策大超預期擾動下,恒生指數、恒生科技在23個交易日內分別最大下跌23%、31%等。

美元流動性只是短期擾動,AI浪潮未完,調整後港股牛市仍有望延續。近期美元走強或更多來自短期流動性因素,降息周期未完。目前美國政府已經結束停擺,前期積壓的流動性逐漸迎來釋放。另外,9月美國失業率小幅上行至4.4%,顯示就業數據放緩趨勢延續,明年聯儲局降息周期大概率延續,或對後續港股行情形成支撐。海內外科技企業業績繼續超預期,AI產業周期仍然延續。11月以來海內外科技巨頭陸續發布業績,生成式AI浪潮推動下,25Q3英偉達和騰訊控股等海內外科技企業業績延續向好態勢,AI產業周期延續向上趨勢。

中期維度看,增量資金流入+優質資產匯聚的港股牛市行情有望延續。若後續壓制港股的短期因素解除,中期維度看港股增量資金明確,且匯聚了優質的中國稀缺性資產,有望繼續支撐本輪牛市行情。

①港股資產具備稀缺性。我國正處於新舊動能轉換的重要時間節點,在國內宏觀經濟增長放緩的背景下,國內資金正面臨資產荒壓力。儘管宏觀層面缺乏向上的彈性,但產業層面的深刻變革正在發生,例如我國AI引領的新一輪向上周期持續深化演繹,由此可見更順應當前產業發展趨勢的AI應用等港股稀缺性資產或更具優勢。

②南向資金有望繼續流入。港股相較A股具備稀缺性的資產與當前新興產業趨勢相關度更高,對南下資金吸引力較強。雖然近期港股持續休整,但南下呈現逆勢買入趨勢,年內已流入超1.3萬億元。展望未來,在公募、險資等機構力量推動下年內南向資金或仍有增量空間,有望推動港股行情繼續向上。

③結構上,AI驅動下港股科技仍是行情主線。海外「AI賦能」敘事有望逐步映射至國內,中美關係趨於穩定有助於提升港股市場風險偏好,疊加互聯網外賣平台「補貼大戰」對盈利預期的擾動或逐漸消退。港股科技龍頭在本輪AI浪潮中具備一定先發優勢,將充分受益於AI產業變革紅利。隨着AI產業周期向上趨勢進一步確認,四季度港股科技龍頭有望重拾相對優勢。此外,港股紅利受益於政策強化派息+低利率,港股新消費、創新藥資產較A股同樣稀缺,下半年或也值得關注。

風險提示:美國通脹壓力加大,聯儲局降息延後;國內AI大規模商業化應用進展緩慢。