核心觀點

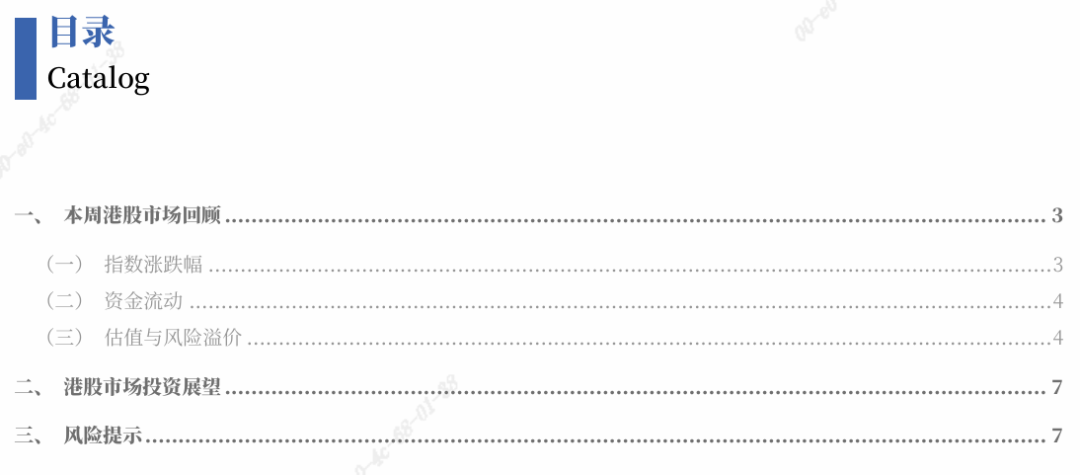

大類資產:本周全球金融市場表現為避險情緒主導、風險資產遭拋售的特點。首先,本周全球市場避險情緒濃厚,全球主要股市(尤其是科技股)和大宗商品(原油、基本金屬)普遍下跌,而美元和美債價格上漲受到青睞。其次,本周美元指數走強,除英鎊持平外,主要非美貨幣對美元均下跌。最後,「衰退交易」跡象顯現。對經濟增長敏感的資產(例如,原油、工業金屬)下跌,而傳統的避險資產(美元、國債)上漲,矛盾的是黃金作為避險資產也下跌,可能與美元走強和實際利率預期等因素有關。

A股市場周觀點:(1)本周(11月17日-11月21日),A股市場呈現震盪回調行情,主要寬基指數錄得下跌,全A指數下跌5.13%。從風格來看,本周大盤風格防禦屬性凸顯;周期風格和成長風格跌超5%。一級行業均錄得下跌,電力設備、綜合、基礎化工行業跌幅靠前,跌幅較小的前三個行業分別為銀行、傳媒、食品飲料。(2)本周聯儲局公布10月議息會議紀要與9月非農就業數據後,市場對於12月降息預期再度降溫。英偉達最新財報超預期,但市場對於科技股交易集中度過高的擔憂尚未完全退散。期貨市場價格波動引發近期漲勢靠前的鋰電池產業鏈集體調整。在市場情緒較為謹慎、板塊輪動速度加快、熱點行情持續性不足的環境下,A股市場呈現出明顯的「高切低」特徵。預計短期行情仍以震盪結構為主,重點關注下月即將召開的中央經濟工作會議在政策層面的重要指示。同時,近期行情主要受到前期漲幅較大和市場擔憂情緒加重的拖累,企業盈利和產業發展向上趨勢並未出現根本性逆轉。周五歐美股市多數收漲也釋放邊際回暖信號。建議關注近期調整後的佈局機會。隨着經濟轉型背景下新興產業結構性亮點更加突出,PPI降幅收窄帶動企業利潤率水平進一步回升,同時市場流動性向上邏輯有望持續演繹,A股向好趨勢不改。

港股市場周觀點:(1)本周,全球主要股指多數下跌,港股三大指數跌幅居前,恒生指數下跌5.09%,恒生科技指數下跌7.18%,恒生中國企業指數下跌5.09%。港股一級行業中,本周11個行業均下跌。其中,通訊服務、公用事業、能源行業指數跌幅相對較小,分別下跌2.39%、2.52%、2.94%;材料、工業、醫療保健行業指數跌幅居前,分別下跌8.67%、7.65%、6.56%。同樣,本周所有港股二級行業均下跌。其中,電信服務、石油石化、紡織服裝、環保、公用事業行業指數跌幅相對較小,電氣設備、鋼鐵、房地產投資信託、硬件設備、有色金屬行業指數跌幅居前。(2)展望未來,投資者情緒受聯儲局降息預期和地緣政治局勢影響較大,多空博弈中熱點輪動較快,港股或延續震盪走勢。配置方面,建議關注以下板塊:第一,市場風險偏好波動較大,投資者或轉向紅利股尋求防禦。第二,經過近期震盪回調,市場對AI泡沫的擔憂逐漸降低,科技板塊有望再次迎來配置機會。第三,「反內卷」政策效果逐漸顯現,供需格局變化下,商品價格上漲的周期股或持續反彈。

風險提示

國內政策力度及效果不及預期風險;海外降息不及預期風險;市場情緒不穩定風險。

正文

一、全球大類資產表現

本周全球金融市場表現為避險情緒主導、風險資產遭拋售的特點。首先,本周全球市場避險情緒濃厚,全球主要股市(尤其是科技股)和大宗商品(原油、基本金屬)普遍下跌,而美元和美債價格上漲受到青睞。其次,本周美元指數走強,除英鎊持平外,主要非美貨幣對美元均下跌。最後,「衰退交易」跡象顯現。對經濟增長敏感的資產(例如,原油、工業金屬)下跌,而傳統的避險資產(美元、國債)上漲,矛盾的是黃金作為避險資產也下跌,可能與美元走強和實際利率預期等因素有關。

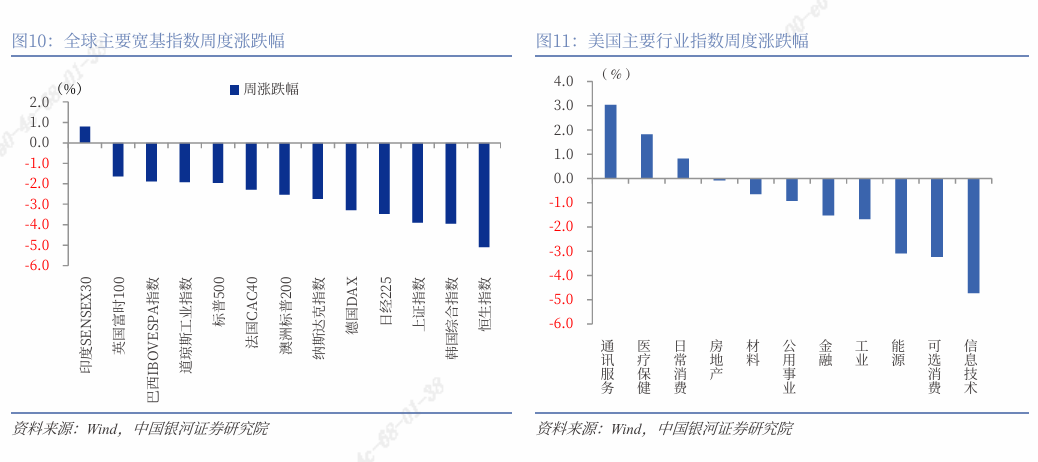

具體來看,NYMEX天然氣上漲3.61%,CBOT玉米上漲1.74%,DCE鐵礦石上漲1.42%,美元兌日元上漲1.22%,胡志明指數上漲1.19%,美元指數上漲0.87%,印度SENSEX30上漲0.79%,SHFE螺紋鋼上漲0.33%,10年期中債國債收益率上行0.26BP,CBOT大豆上漲0.18%,CBOT小麥上漲0.14%,美元兌離岸人民幣上漲0.07%,英鎊兌美元上漲0.00%,LME銅下跌0.68%,COMEX黃金下跌0.77%,歐元兌美元下跌0.93%,LME鋅下跌0.94%,英國富時100下跌1.64%,富時新加坡海峽指數下跌1.69%,LME鋁下跌1.77%,道瓊斯工業指數下跌1.91%,標普500下跌1.95%,COMEX白銀下跌2.02%,法國CAC40下跌2.29%,納斯達克指數下跌2.74%,ICE布油下跌2.92%,歐元區STOXX下跌2.93%,德國DAX下跌3.29%,日經225下跌3.48%,NYMEX WTI原油下跌3.51%,上證指數下跌3.90%,恒生指數下跌5.09%,深證成指下跌5.13%,創業板指下跌6.15%,10年期美國國債收益率下行8.00BP。

二、大宗商品

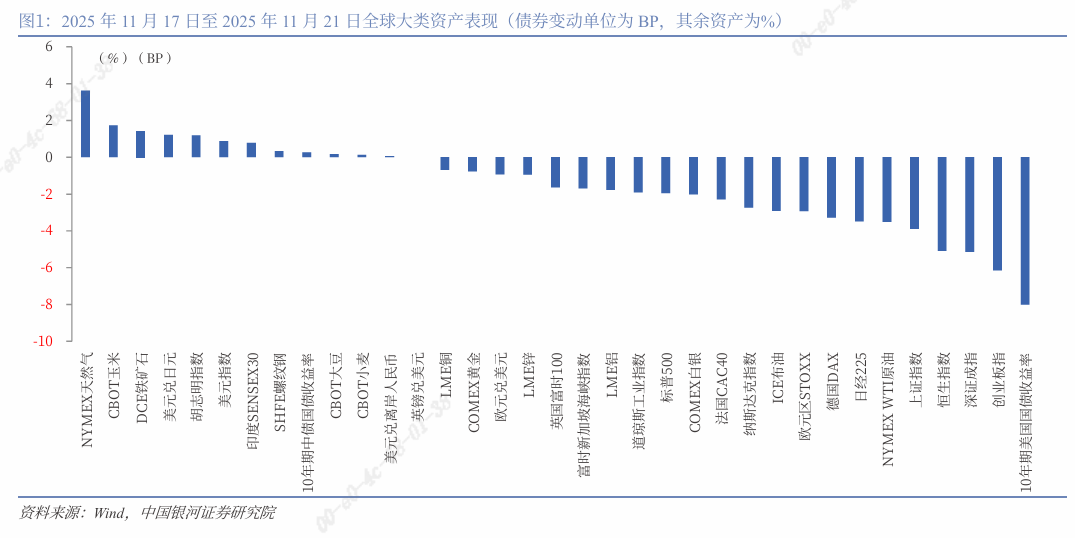

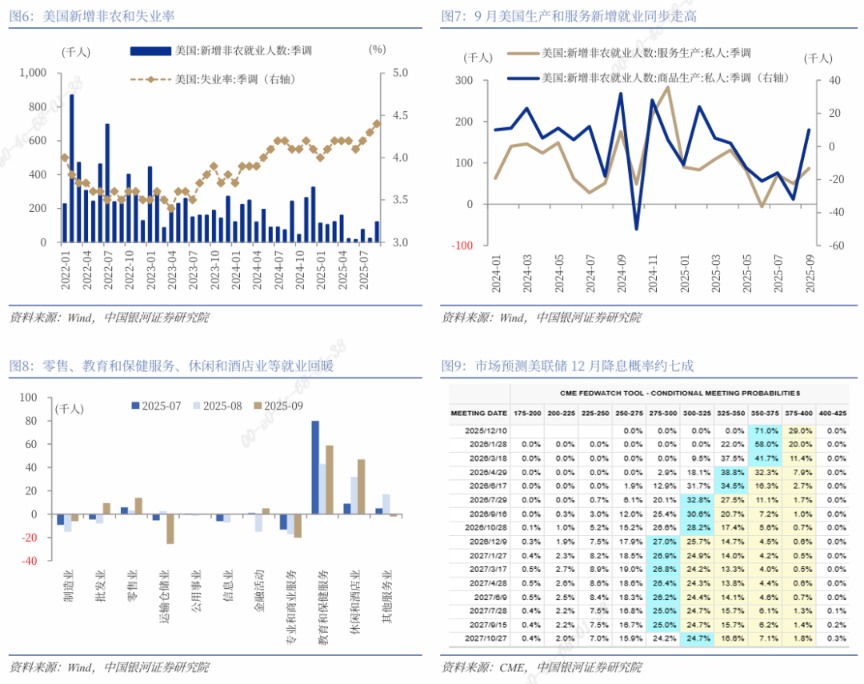

本周,倫敦金現和COMEX黃金大幅回調,下跌6.06%、1.64%,倫敦金現跌破4100美元關鍵支撐,周五分別收於4064.28美元/盎司、4085.2美元/盎司,黃金進入高波動震盪階段。核心利空因素主要來自美國9月非農就業數據超預期,新增11.9萬人,但失業率升至4.4%,信號混亂,另外美元走強壓制以美元計價的黃金。黃金長期牛市根基未變(央行購金、地緣風險等因素),但短期受聯儲局政策和技術面壓制。建議關注下周周二美國PMI數據及周四美國延遲經濟數據等。

本周,原油價格整體小幅收漲,ICE布油下跌2.84%,NYMEX WTI原油下跌3.38%,市場呈現供強需弱的格局。下周預計原油將延續震盪,油價重心有望進一步下移,但地緣事件可能引發短期反彈。

三、債券市場

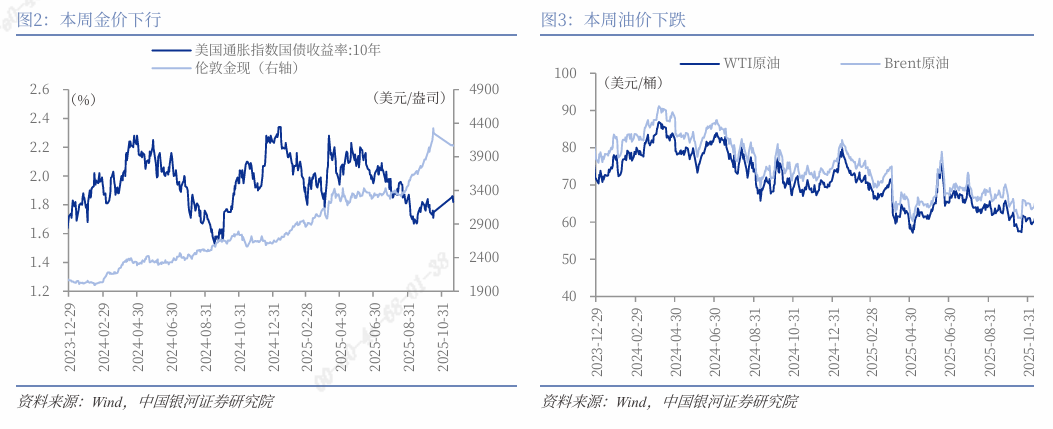

本周,美債收益率全線下行,短端跌幅大於長端。具體來看,本周美債1Y、2Y、3Y、5Y、10Y、20Y收益率分別下行8.00BP,11.00BP,11.00BP,12.00BP,8.00BP,3.00BP,11月21日分別至3.62%,3.51%,3.50%,3.62%,4.06%,4.71%。紐約聯儲主席威廉姆斯釋放鴿派信號,稱聯儲局仍可在「短期內」降息,而不會危及通脹目標。此番言論之後,市場對12月降息的預期顯著升溫。雖然威廉姆斯的言論可能與聯儲局主席鮑威爾的觀點一致,但鮑威爾「仍然面臨着一場艱苦的鬥爭,才能說服聯邦公開市場委員會避免在12月11日做出分裂性的決定」。下周預計美債收益率下行空間可能收窄,波動加劇,10年期收益率若跌破4.00%可能下探至3.95%。

四、匯率市場

本周,美元指數上漲0.87%,歐元兌美元下跌0.93%,英鎊兌美元上漲0.00%,美元兌日元上漲1.22%,美元兌離岸人民幣上漲0.07%。本周,周四公布的延遲非農就業報告顯示,9月就業增長加速,9月新增非農就業11.9萬人,預期5萬人,前值為2.2萬人,其中9月服務業新增就業增至8.7萬人,前值為5萬人,商品生產部門新增就業增至1萬人,前值為-3.2萬人。但矛盾地是,9月失業率升至4.4%,為四年來最高水平。這將是12月FOMC會議前的最後一份勞動力市場數據,因美國政府部門停擺加劇了經濟不確定性,數據迷霧或將導致聯儲局更加謹慎地權衡降息節奏。

下周市場或由「聯儲局政策預期」與「關鍵數據驗證」主導。美元預計繼續保持相對強勢,但日元干預和人民幣韌性可能引發局部反轉。非美貨幣中,歐元或最弱,英鎊震盪,日元和人民幣有反彈潛力。建議緊盯美國延遲數據發布(周二零售銷售、周三PCE)及日本央行動向。

五、權益市場

本周除印度微漲0.79%外,主要股指普遍下跌。科技股領跌,防禦板塊相對抗跌。具體來看, 印度SENSEX30上漲0.79%,英國富時100下跌1.64%,巴西IBOVESPA指數下跌1.88%,道瓊斯工業指數下跌1.91%,標普500下跌1.95%,法國CAC40 下跌2.29%,澳洲標普200下跌2.52%,納斯達克指數下跌2.74%,德國DAX下跌3.29%,日經225下跌3.48%,上證指數下跌3.90%,韓國綜合指數下跌3.95%,恒生指數下跌5.09%。本周市場下跌主要由於AI概念股沽空嚴重,聯儲局官員威廉姆斯釋放鴿派信號,經過本周普跌,下周全球股市反彈概率提升,但趨勢反轉仍需基本面配合。

(一)A股市場

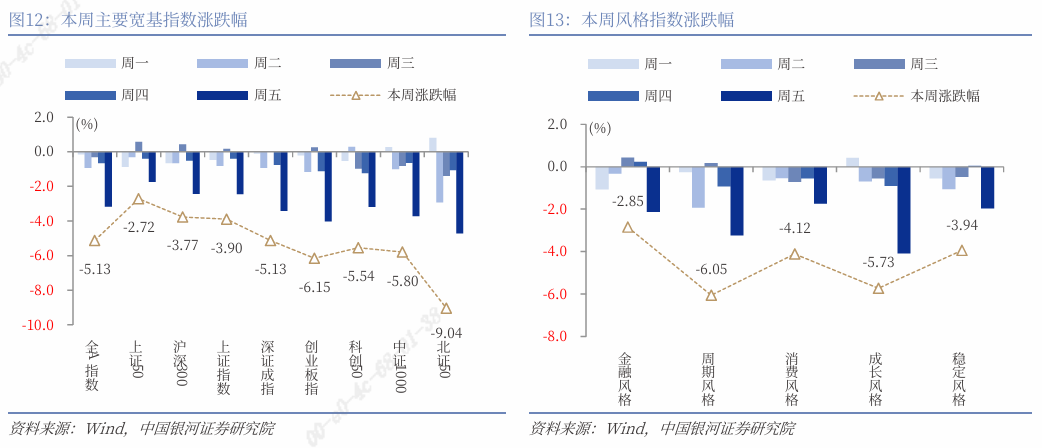

本周(2025年11月17日-11月21日),A股市場呈現震盪回調行情,主要寬基指數錄得下跌,全A指數下跌5.13%。北證50跌超9%,創業板指、中證1000、科創50、深證成指也跌超5%。

從風格來看,本周大盤風格防禦屬性凸顯,滬深300(-3.77%)跌幅小於中證1000(-5.80%);五大風格指數均明顯回調,其中,周期風格和成長風格跌超5%。

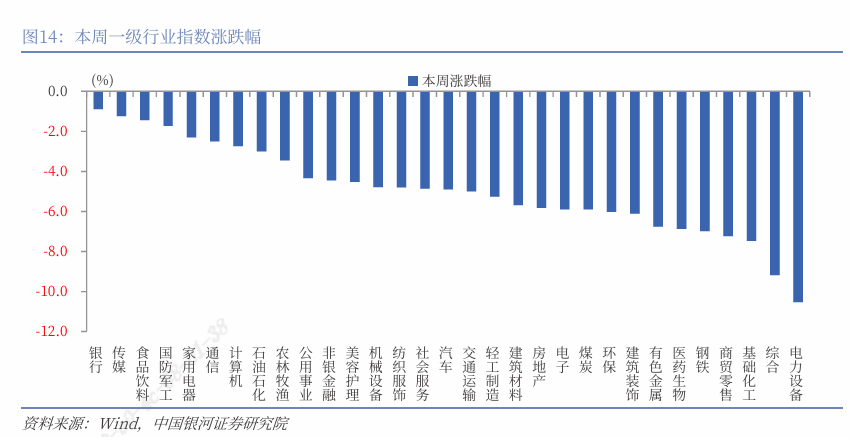

從行業來看,本周一級行業均錄得下跌。電力設備、綜合、基礎化工行業跌幅靠前,分別下跌10.54%、9.18%、7.47%。跌幅較小的前三個行業分別為銀行、傳媒、食品飲料,跌幅分別為0.89%、1.25%、1.44%。

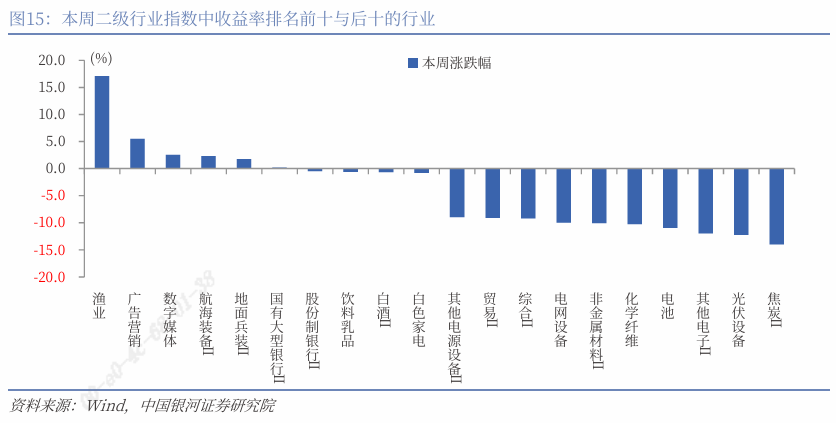

二級行業表現來看,本周收益率前五的行業依次是漁業、廣告營銷、數字媒體、航海裝備Ⅱ、地面兵裝Ⅱ;收益率靠後的行業依次是焦炭Ⅱ、光伏設備、其他電子Ⅱ、電池、化學纖維。

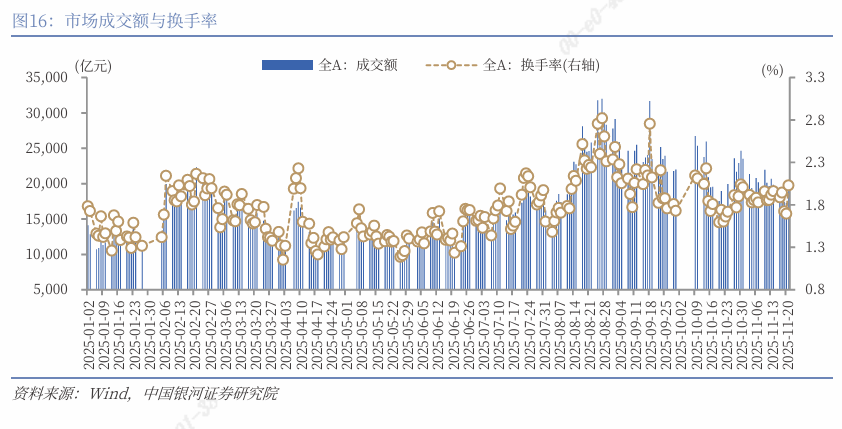

A股市場交投活躍度回落,投資者情緒趨於謹慎。本周日均成交額為18650億元,較上周日均成交額下降1787.91億元;日均換手率為1.8559%,較上周日均換手率下降0.05個百分點。

本周聯儲局公布10月議息會議紀要與9月非農就業數據後,市場對於12月降息預期再度降溫。英偉達最新財報超預期,但市場對於科技股交易集中度過高的擔憂尚未完全退散。期貨市場價格波動引發近期漲勢靠前的鋰電池產業鏈集體調整。在市場情緒較為謹慎、板塊輪動速度加快、熱點行情持續性不足的環境下,A股市場呈現出明顯的「高切低」特徵。預計短期行情仍以震盪結構為主,重點關注下月即將召開的中央經濟工作會議在政策層面的重要指示。同時,近期行情主要受到前期漲幅較大和市場擔憂情緒加重的拖累,企業盈利和產業發展向上趨勢並未出現根本性逆轉。周五隔夜市場歐美股市多數收漲也釋放邊際回暖信號。建議關注近期調整後的佈局機會。隨着經濟轉型背景下新興產業結構性亮點更加突出,PPI降幅收窄帶動企業利潤率水平進一步回升,同時市場流動性向上邏輯有望持續演繹,A股向好趨勢不改。

配置方面,在板塊輪動中關注反內卷、紅利等主題機會,科技主題關注補漲細分及產業趨勢的催化。

(1)反內卷領域:反內卷政策對不正當競爭行為的嚴格約束,能有效遏制價格戰,讓企業得以將更多精力放在提升產品附加值和服務質量上,從而推動行業整體毛利率穩步回升。隨着市場競爭環境的優化,資源會向優質企業集中,行業的產能利用率也會隨之提高,實現資源的更優配置,提升相關板塊中長期投資價值。

(2)新質生產力領域:當前全球百年未遇之大變局加速演進,國內經濟底層邏輯從土地財政全面轉向新質生產力,傳統增長模式面臨瓶頸,而科技創新是加速培養內生性增長動能的核心。在外部不確定性加大的環境下,中國對科技自立自強的要求逐步迫切。順應國家戰略、具備真實技術壁壘的科技企業將是「十五五」規劃背景下A股投資的重要主線,短期板塊輪動中關注補漲細分板塊,中期關注產業趨勢突破。

(3)消費領域:11月7日,財政部在2025年上半年中國財政政策執行情況報告中表示,繼續實施好提振消費專項行動,對重點領域的個人消費貸款和相關行業經營主體貸款給予財政貼息,激發養老、托育等服務消費潛力。根據「十五五」《建議》稿,擴大內需對應着廣泛的消費產業,重點關注:服務消費、新型消費、入境消費、汽車消費、住房消費、旅遊消費等領域。

(4)出海主題:隨着企業加速佈局全球市場,出海業務有望打開上市公司利潤空間。同時,當前中國企業出海正處於從產品出海到產能出海的過渡階段,變化中孕育着機會,這將給市場帶來新的投資機遇。

(二)港股市場

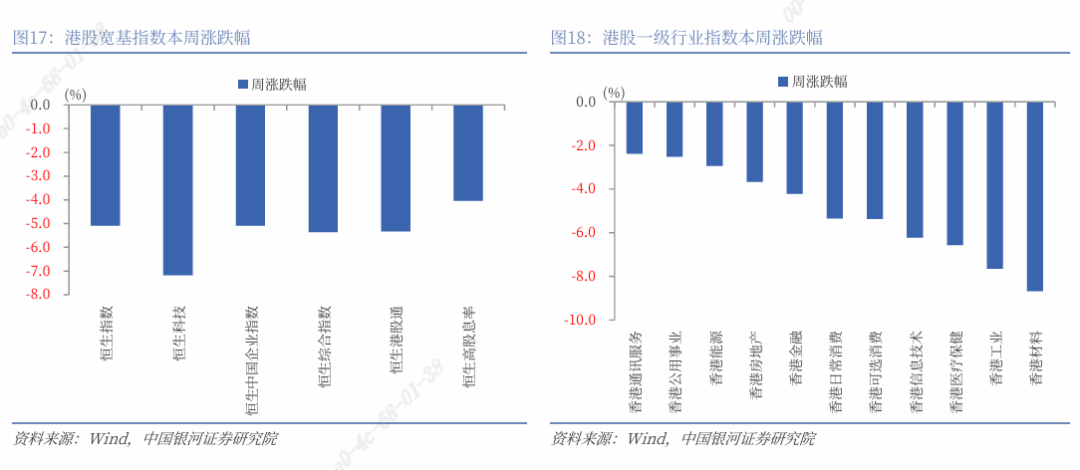

本周(11月17日至11月21日),全球主要股指多數下跌。其中,港股三大指數跌幅居前,恒生指數下跌5.09%,報25220.02點;恒生科技指數下跌7.18%,報5395.49點;恒生中國企業指數下跌5.09%,報8919.78點。

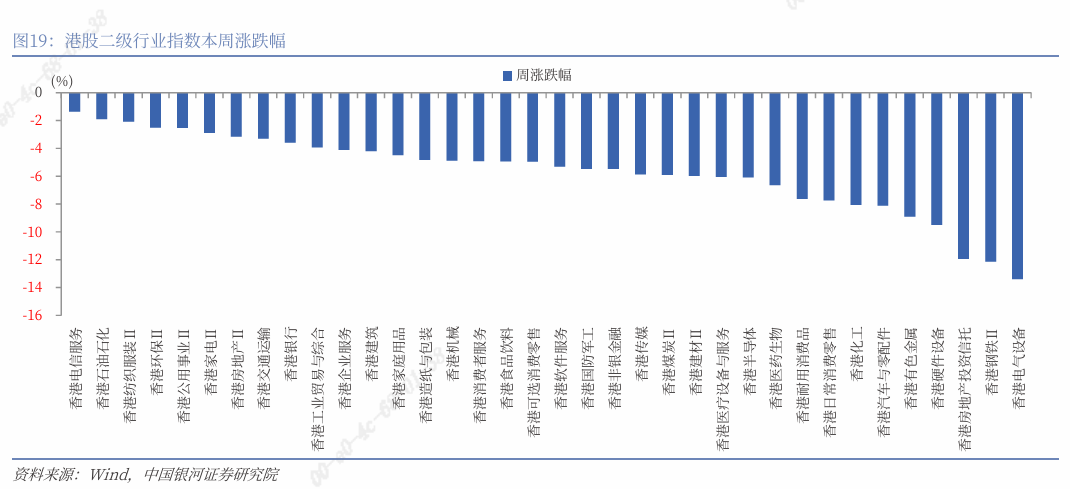

港股一級行業中,本周11個行業均下跌。其中,通訊服務、公用事業、能源行業指數跌幅相對較小,分別下跌2.39%、2.52%、2.94%;材料、工業、醫療保健行業指數跌幅居前,分別下跌8.67%、7.65%、6.56%。同樣,本周所有港股二級行業均下跌。其中,電信服務、石油石化、紡織服裝、環保、公用事業行業指數跌幅相對較小,電氣設備、鋼鐵、房地產投資信託、硬件設備、有色金屬行業指數跌幅居前。

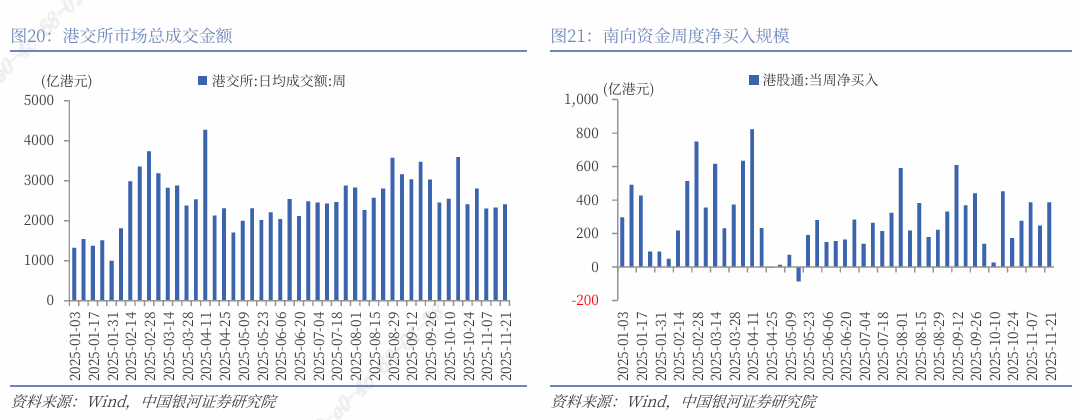

從情緒指標看,本周港交所日均成交額2405.45億港元,較上周增加74.27億港元。本周日均沽空金額為308.31億港元,較上周增加24.76億港元;沽空金額佔成交額比例的日均值為12.85%,較上周上升0.67個百分點。

流動性指標方面,本周南向資金累計淨流入386.02億港元,較上周增加138.29億港元。個股方面,截至11月21日的近7天,南向資金大幅淨買入:阿里巴巴-W(09988.HK)133.20億港元;小米集團-W(01810.HK)55.81億港元;騰訊控股(0700.HK)28.95億港元;小鵬汽車-W(09868.HK)22.85億港元。大幅淨賣出:泡泡瑪特(09992.HK)4.62億港元;信達生物(01801.HK)4.20億港元。

展望未來,投資者情緒受聯儲局降息預期和地緣政治局勢影響較大,多空博弈中熱點輪動較快,港股或延續震盪走勢。配置方面,建議關注以下板塊:(1)市場風險偏好波動較大,投資者或轉向紅利股尋求防禦。(2)經過近期震盪回調,市場對AI泡沫的擔憂逐漸降低,科技板塊有望再次迎來配置機會。(3)「反內卷」政策效果逐漸顯現,供需格局變化下,商品價格上漲的周期股或持續反彈。

六、風險提示

國內政策力度及效果不及預期風險;海外降息不及預期風險;市場情緒不穩定風險。

(文章來源:銀河證券)